经历2015-2016年高增长后采浆量增速回归平稳,我们预计2019年血制品价格有望保持平稳。2012年初,针对血液制品供应的紧张局面,卫生部发文鼓励各地设置审批单采血浆站。2012年起各个血制公司开始陆续新批浆站,以2014年-2016年最多,当年大型血制品企业新批浆站分别为6个、10个、10个。叠加2015年的血制品价格放开影响供给增加,2016年采浆量迅速上升至7172吨(22.68%+)。2017年受采浆量大幅增加、两票制影响经销商导致血制品企业短期销售出现一定压力。2017年起采浆量逐步回落至12%增速,我们预计2018年全行业采浆量增速在5-10%之间、回归平稳。2019年供给量相对有限、库存基本消化,价格有望保持平稳。

2006年-2017年血制品行业采浆经历周期性变化(单位:吨)

数据来源:公开资料整理

此前受到“两票制”冲击,血制品渠道去库存压力较大,加上血制品企业历来自身销售能力薄弱,行业曾面临寒冬。随着血制品批签发量回升,行业去库存很可能已经接近尾声,行业即将迎来拐点。多家企业采取扩充销售团队、下沉销售渠道、收购渠道商等方式积极进行销售模式转型。叠加新版医保对血液制品报销品种和范围增加,预计2019年血制品需求将稳步增长,行业触底反弹时机即将到来。

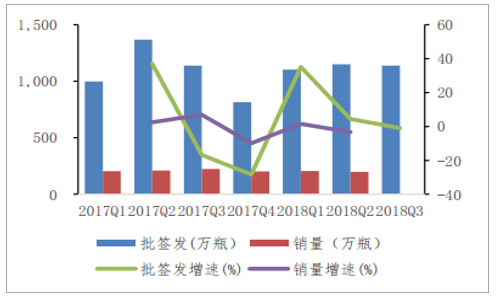

样本医院白蛋白销量与批签发环比增速

数据来源:公开资料整理

2017年-2018年白蛋白批签发月度变化

数据来源:公开资料整理

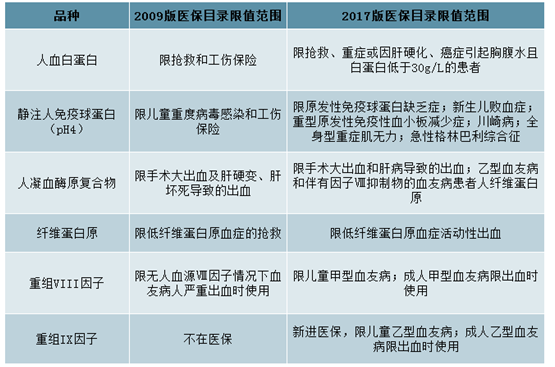

主要血液制品的新旧版医保目录比较

数据来源:公开资料整理

技术创新走向未来,品类结构有调整空间

血制品行业集中度较高。未来较难通过并购快速提高采浆量、提升技术研发能力、增加产品线。该行业有明显的规模经济效应,由于血制品产自同一批血浆,提取产品种类越多,单位成本越低,因此血浆综合利用率越高的企业越具有竞争优势。对比国外血制品公司产品品类一般20-24种,国内公司产品线最多13种,普遍吨浆收入和吨浆毛利偏低,

单浆站平均采浆量也有很多提升空间。未来改进工艺、加大技术创新研发是增长动力。随着经济发展和人口老龄化,国内血液制品的临床需求预计将长期稳健增长,但品类结构与国际市场相比还有调整空间,预计会免疫球蛋白、凝血因子类产品比重有望增大。血制品版块估值触底,重点推荐销售转型快、技术创新力强标的全球血制品三巨头的发展历程中并购和技术研发在其中起到的重要作用。国内公司华兰生物、博雅生物销售投入增加较快,天坛生物背靠国药集团有终端优势。华兰生物、天坛生物率先研发重组凝血因子类产品,有望先占国内市场。博雅生物免疫球蛋白、凝血因子类产品研发较多,品类结构符合未来长期趋势。

相关报告:智研咨询发布的《2019-2025年中国血液透析行业市场前景分析及发展趋势预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)