免疫疗法是癌症研究的一个非常活跃的领域。尽管在过去的几十年中,医学研究有着突破性进展,我们对免疫系统对癌症反应的机制和途径有了更多的理解,但癌症免疫治疗领域仍然存在不少的障碍。这些障碍包括无法预测治疗效果和患者反应,需要新的生物标志物对疗效的评估,对免疫疗法产生耐药机制的研究,缺乏经过优化以确定疗效的临床研究设计等多种因素。癌症免疫疗法的未来发展有望克服并解决许多这样的挑战。未来的创新包括更有针对性的治疗、个性化生物标志物的发展,药物联合疗法将改善疗效并减少毒性,以及减少癌症发病和复发以及相关治疗费用的免疫预防策略等。

一、肿瘤免疫治疗面临的挑战

1、难以确定临床显著的生物标志

癌症免疫治疗的主要局限性是目前由肿瘤细胞表达的已知靶向的肿瘤特异性抗原(TSA)的局限。另外肿瘤相关抗原也提供免疫治疗的选择,然而因为这种抗原是通过肿瘤和正常组织都可以表达的,所以它们可能会导致脱靶毒性,对肿瘤治疗成功性有局限。在肿瘤模型中,科研人员发现单一驱动突变能够赋予不同的生物学特性并为致癌能力提供动力,这一机理使得肿瘤细胞强烈依赖于该基因组改变而使其能存活。这种驱动的基因突变目前在不同实体肿瘤的小部分患者中发现。免疫系统可以通过靶向针对致癌基因突变来控制恶性肿瘤的发展。因此,开发能增强TSA特异性T细胞反应性的癌症免疫治疗非常重要。由于TSA仅由肿瘤细胞表达的,因此这种方法具有高特异性的潜力,这可能会提高疗效和安全性。

2、预测性生物标志物的需求

临床生物标志物可能具有诊断、预测、预后评估及药物基因组学的价值。预测性生物标志物在日常临床实践中有极大的实用价值。它们可以从中筛选特定治疗可能收益的患者。预后检测的生物标志物可评估治疗效果,而在治疗决策时的应用较少。临床上有显著效应的生物标志物的成功开发取决于三个特征:在恶性转化和肿瘤发展方面的生物学作用;有临床适用的分析基因组测试检测的能力;其预测或预后评估的价值能在临床试验中得到验证。鉴定具有预测或预后价值的生物标志物用于选择将从癌症免疫治疗中获益的患者是一个漫长而艰难的过程。迄今为止,很少有预测性的用于癌症免疫治疗的预测生物标志物得到了有效的验证。

3、治疗效果的不可预测性

癌症免疫治疗的一个主要挑战是需要开发在大多数患者和癌症类型中持续有效的药物。在一些用于免疫疗法治疗的患者中观察到了显著性的结果,表明身体恢复有效的抗肿瘤免疫监视是可行的。然而,迄今为止,许多免疫治疗方法仅仅是在一组特定的癌症中显示出疗效,并且通常仅在少数患有这些癌症的患者中有效。

患者对癌症免疫疗法反应不同可能的原因包括需要选择其他生物标志物来了解癌症途径,肿瘤异质性,癌症类型和阶段的变异性,患者治疗史以及癌症的基础免疫抑制生物学。针对单一分子突变癌症途径的治疗可能只影响某些癌症的生存。在人类肿瘤中发现的大量突变在不同患者中似乎没有规律性。因此,针对分子突变的免疫疗法很可能需要针对患者特异性而更有效。肿瘤异质性是癌症免疫治疗成功的另一个障碍。在癌症发展过程中,获得某些基因突变的癌细胞具有生存优势,因此它们通过置换缺乏这些改变的细胞来支配肿瘤的局部区域;这种效应可以通过克隆扩展得到增强。肿瘤异质性和耐药癌症细胞克隆的发展密切相关,这两个问题都有助于在临床实践中观察到癌症免疫治疗的治疗失败。癌症信号传导网络非常灵活和适应性强,因此抗药性可能会发展到任何单一的靶向癌症治疗[19]。亚克隆癌细胞群以及分支克隆进化被认为是部分导致耐药性发展的原因。

用于评估癌症免疫疗法的标准应与用于评估对化学疗法和其他细胞毒性剂的反应的标准不同。由于免疫疗法依赖于免疫系统的激活而不是直接攻击肿瘤细胞,它们可能具有延迟的抗肿瘤活性。传统用于细胞毒性抗癌药物临床试验的终点可能不足以确定癌症免疫疗法治疗的疗效。设计用于癌症免疫治疗剂研究的临床试验的另一个挑战涉及在具有特定生物标志物的患者的小群体中研究药物功效的困难。当在早期临床试验中观察到阳性结果时,通常必须在第三期大型随机临床试验中证实,以产生必须提交给FDA审查和批准的数据。但是,可以用药物靶向的基因组改变是非常多样化的,通常仅代表某些肿瘤类型的小部分患者在患者队列中进行大型三期随机研究,其突变在某些情况下占全部病例的1%至5%,可能需要很多年,甚至可能需要多年,所以,对于罕见的肿瘤类型是不可能的。正在开发下一代临床试验设计,该设计考虑到由于肿瘤异质性导致的具有特定生物标志物的小群患者。

二、供需加持,肿瘤药正值黄金发展时期

1、行业需求端:患者人数高增与医院采购价格下降两方面使需求端快速增长

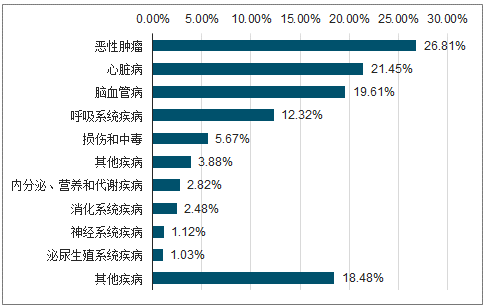

1)患者人数:肿瘤发病率高速增长所形成的巨大需求,是肿瘤药物成为投资热点的最大动因。与医药需求对应的,是人类的疾病谱及其变化。疾病谱,是指疾病在不同人群、不同时期的发病率与死亡率。疾病谱引导着医药的研发投入方向,同时也给医药投资提供了明确的线索。当前疾病谱已经从感染性疾病、心脑血管疾病变迁到恶性肿瘤。从2015年《中国卫生和计划生育统计年鉴》数据来看,恶性肿瘤为死亡率构成占比最高的疾病,死亡率达到164.51/10万人次。

2015年恶性肿瘤已成为死亡率最高的疾病

数据来源:公开资料整理

2)医院采购“:4+7”带量采购、进口抗癌药零关税以及抗癌药物谈判进医保等政策降低抗癌药的费用,使大量的原本负担不起的患者可以用得上新药,销量进一步释放。(1)2018年12月6日11城试点药品联合采购预中标结果公布,降低药价的效果明显,仿制药价格下降为医保基金腾出空间,未来国产及进口创新药加入医保的速度及数量都有望大幅提升。(2)中国国务院要求从2018年5月1日起,对进口抗癌药实施进口零关税;要求加快创新药进口上市;加强知识产权保护,保护药品专利。2017年36个药品根据谈判结果成功进入医保药品乙类目录,其中包括18种抗癌药,平均降幅约50%,最大降幅可达70%。(3)2018年10月,国家医疗保障局印发了《关于将17种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,17种抗癌药纳入医保报销目录,平均降幅达56.7%。这些抗癌药纳入医保以后,会使医院更有动力采购,大量原本负担不起的患者可以用得上新药,同时改善治疗效果。

2、行业供给端:技术的突破与政策的鼓励共同促进企业肿瘤药物研发热情

1)技术的不断突破为肿瘤的治疗提供了可能,靶向药物、免疫疗法等新药物的不断涌现,将有望攻克癌症。肿瘤药的发展自1940年开始经历了三次突飞猛进的发展,分别为化疗药物、靶向药、免疫治疗+细胞治疗的出现。2000年以来人类基因组学的突破,使人们对肿瘤的发病机制有了更加深刻的认识,发现了一系列与肿瘤生长相关的基因、蛋白质,基因测序与循证医学得以相互交叉,精准医学的理念逐渐深入人心,这一切都确定了免疫治疗、靶向治疗的理论基础。CRISPR-CAS9等基因编辑技术为细胞治疗提供了技术实现手段,2011年免疫疗法的问世使肿瘤有希望被攻克。

2)优先审评审批及MAH政策鼓励企业创新,肿瘤创新药研发热情高涨。2017年12月28日,国家食品药品监管总局发布并实施《关于鼓励药品创新实行优先审评审批的意见》,《意见》指出,防治艾滋病、肺结核、病毒性肝炎、罕见病、恶性肿瘤、儿童疾病、老年人特有和多发的疾病且具有明显临床优势的药品注册申请均可列入优先审评审批范围。MAH试点使得药物研发方可以委托合适的代工厂生产,资源被重新配置,创新药研发企业提供了更大的发展空间。

3、供需加持,肿瘤药物市场近年保持快速扩张,预计2022年全球肿瘤治疗药物市场将达到2000亿美元。

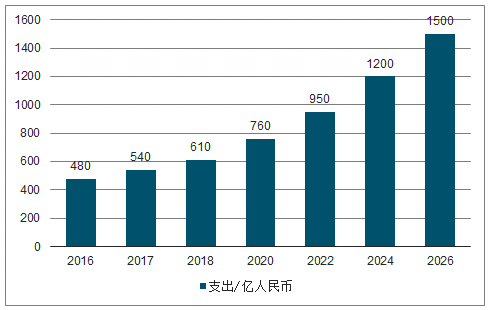

1)从中国来看,2017年肿瘤治疗药物支出已经达到了540亿元,2026年将达到1500亿人民币。

预计2026年中国肿瘤治疗药物市场将达到1500亿人民币

数据来源:公开资料整理

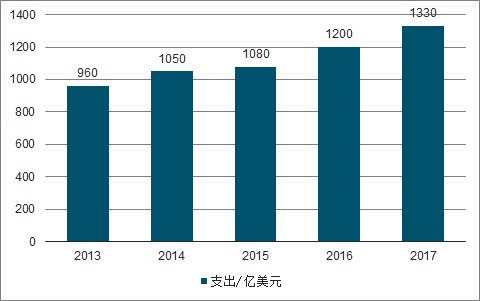

2)从全球来看,2017年全球抗肿瘤药物支出已达1330亿美元,复合增速约为2.5%。未来5年全球的平均增长率将达到10%-13%,2022年全球肿瘤治疗药物市场将达到2000亿美元。

2017年全球抗肿瘤药物支出已达1330亿美元

数据来源:公开资料整理

三、肿瘤免疫疗法斩获诺奖,有望消灭实体肿瘤

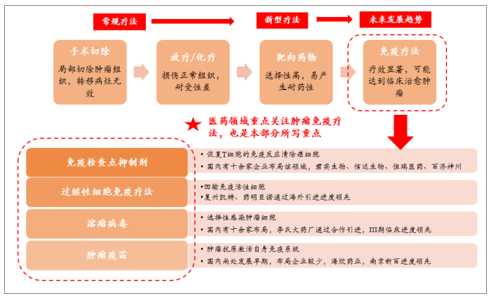

2018年10月1日,两位研究肿瘤免疫的科学家获得诺贝尔医学奖,引发热潮。作为一种全新的抗肿瘤治疗理念,肿瘤的免疫治疗和和传统的化疗和靶向治疗不同,主要是通过克服患者体内的免疫抑制,重新激活患者自身的免疫细胞来杀伤肿瘤,可分为免疫检查点抑制剂、细胞疗法、溶瘤病毒和肿瘤疫苗。四种细分疗法近年来快速发展,未来可通过联合疗法、增加新靶点或者技术改进进一步释放潜能,发展可期。

医药领域重点推荐肿瘤免疫疗法

数据来源:公开资料整理

1、传统治疗方法无法完全治愈癌症,肿瘤免疫成最有希望临床治愈癌症的疗法。1)人们对癌症治愈的尝试从未间断,从早期的手术治疗,到放疗化疗,再到靶向药物治疗,这些治疗方式确实给癌症患者带来了生存时间的延长,但是依然无法完全临床治愈癌症。直至肿瘤免疫疗法的出现,给患者带来了癌症临床治愈的曙光。2)与传统治疗方式直接攻击肿瘤的治疗原理不同,肿瘤免疫治疗是通过重新启动并维持肿瘤-免疫循环,恢复机体正常的抗肿瘤免疫反应,从而控制与清除肿瘤的一种治疗方法。3)由于其卓越的疗效和创新性,在2013年被《科学》杂志评为年度最重要的科学突破。2018年,两位研究癌症免疫治疗的科学家获得诺贝尔医学奖。

2、肿瘤免疫治疗主要分为肿瘤免疫检查点抑制剂、过继性细胞免疫疗法、溶瘤病毒和肿瘤疫苗,四类疗法各具特色,近年来快速发展,已有多个药物获批。

1)肿瘤免疫检查点抑制剂:松开免疫“刹车”,已有7个药物获批上市。免疫检查点抑制剂通过阻断免疫检查点抑制通路,阻止免疫检查点对T细胞的抑制,相当于松开免疫“刹车”,发挥T细胞正常水平的免疫反应清除癌细胞。目前免疫检查点抑制剂最热门靶点包括PD-1、PD-L1和CTLA-4,全球已有7个药物获批上市,适应症包括黑色素瘤、肺癌、肝癌等,具有广谱抗癌的特点。

2)过继性细胞免疫疗法:“武装”T细胞对抗肿瘤,已有2个CAR-T疗法获批上市。过继性细胞免疫治疗(AdoptiveCellTransfertherapy,ACT)是指从肿瘤患者中分离免疫活性细胞,在体外进行扩增和功能鉴定,然后向患者传输,从而直接杀伤肿瘤或激发机体的免疫应答杀伤肿瘤细胞。ACT主要包括TIL、TCR、CAR、LAK、CIK、DC、NK等几大类。其中嵌合抗原受体T细胞免疫疗法(CAR-T,ChimericAntigenReceptorT-CellImmunotherapy)在2017年已有两个药物获批上市。

3)溶瘤病毒:靶向肿瘤以“毒”攻毒,已有3个药物获批上市。溶瘤病毒是一类具有复制能力的肿瘤杀伤型病毒,能选择性感染肿瘤细胞并在肿瘤细胞中复制继而杀伤肿瘤细胞,并刺激机体产生特异性抗肿瘤免疫反应。溶瘤病毒包括天然病毒株和基因改造病毒株,主要为基因改造病毒株。目前在全球有三个药物获批上市。

4)肿瘤疫苗:激活患者自身的免疫系统,目前全球仅有1款治疗性产品上市。美国国家肿瘤研究所(NCI)将癌症疫苗分为以下两大类:预防性疫苗,旨在预防健康人群中肿瘤的发展;治疗性疫苗,旨在通过加强人体对肿瘤的天然免疫反应来治疗现有的肿瘤。我们此处主要探讨治疗性肿瘤疫苗。它将肿瘤抗原以肿瘤细胞、肿瘤相关蛋白或多肽、表达肿瘤抗原的基因等多种形式导入患者体内,克服肿瘤引起的免疫抑制状态,增强免疫原性,激活患者自身的免疫系统,诱导机体细胞免疫和体液免疫应答,从而达到控制或清除肿瘤的目的。2010年Provenge(Sipuleucel-T,普列威)成为首个在美国被批准用于治疗目的肿瘤疫苗,开创了癌症免疫治疗的新时代。

肿瘤免疫疗法各细分的比较

数据来源:公开资料整理

四、肿瘤免疫疗法发展现状:免疫检查点抑制剂快速领跑,CAR-T细胞治疗成研发热点

A、免疫检查点抑制剂:获批药物和适应症齐增,新疗法不断探索中

1、最新进展:2018年免疫检查点抑制剂再添一员,实现快速发展

免疫检查点抑制剂进入了飞速发展的时期,获批上市的药物数量不断增加,适应症也逐渐从黑色瘤等进军到肺癌、肝癌、胃癌等大病种,其在相应治疗领域的地位的也逐渐从二线走向一线。在新药方面,2018年新增一款PD-1抑制剂Libtayo获FDA批准上市;在适应症方面,新款PD-1抑制剂Libtayo的获批使免疫检查点抑制剂的适应症从黑色素瘤扩展到非黑色素瘤的皮肤鳞状细胞癌,2018年8月Opdivo转移性小

细胞肺癌(SCLC)的获批也使免疫检查点抑制剂的适应症范围从非小细胞肺癌进一步扩展到小细胞肺癌;在一线疗法上,10月Keytruda联合卡铂和紫杉醇或白蛋白紫杉醇疗法获批成为鳞状非小细胞肺癌一线疗法,继2017年获批一线治疗转移性非鳞癌非小细胞肺癌之后再次进军一线。

2、未来发展趋势:联合疗法与联合其他靶点形成的双抗可明显提高疗效,潜力巨大

1)一方面是PD-1/PD-L1抗体联合化疗药物、免疫疗法以及抗血管生成药物,疗效显著提升。联合化疗药物:2018年8月,默沙东的Keytruda获批与培美曲塞(pemetrexed)和铂类化疗药物联合使用,用于治疗转移性非小细胞肺癌;10月又获批与卡铂和紫杉醇联用作为一线疗法治疗转移性鳞状非小细胞肺癌;联合肿瘤免疫疗法:2018年7月Opdivo和Yervoy获批第三种肿瘤类型,成为首个治疗转移性结直肠癌组合疗法;联合抗血管生成药物:2018年1月默沙东的Keytruda和卫材乐伐替尼联合治疗晚期或转移性肾细胞癌获得FDA突破性疗法认定,联合用药患者的客观缓解率达63.3%;2018年8月,罗氏的Tecentriq联合贝伐单抗用于晚期或转移性肝细胞癌的一线治疗获FDA突破性疗法认定,联合用药客观缓解率达65%。

2)另一方面是PD-1/PD-L1抗体和其他靶点组成双特异性抗体,临床数据亮眼。2018年默克公司研发的一种双功能融合蛋白M7824同时靶向PD-L1和TGF-β,初步临床试验数据亮眼;10月10日江苏康宁杰瑞生物制药有限公司自主研发的全球首创重组人源化PD-L1-CTLA-4双特异性抗体(KN046)近期已经在澳大利亚开展Ⅰ期临床试验,并获得中国国家药品监督管理局的临床批件,即将在中国进入临床试验。

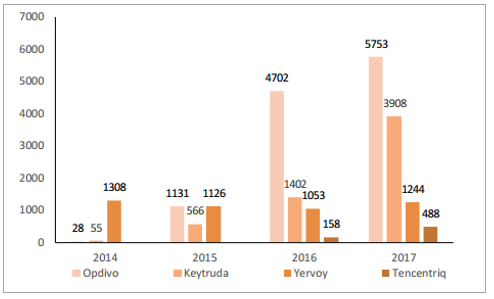

3、竞争格局:全球“O”“K”占主要市场份额,国内实现进口

1)全球:百时美施贵宝和默沙东占主导地位。2017年免疫检查点抑制剂的市场规模为114亿美元,2018年继续扩大。百时美施贵宝和默沙东在2014年领先研发出PD-1类药物,具有市场先发优势,之后获批适应症不断增加,在所有PD-1类药物中领先,2016年和2017年持续放量,2017年两者合计市场份额超过90%。

2017年Opdivo和Keytruda占据免疫检查点抑制剂90%以上的份额

数据来源:公开资料整理

2)国内:“O”药和“K”药相继进口上市,君实生物等四大企业领先。在上市药物方面,2018年两大PD-1抑制剂Opdivo和Keytruda相继获CFDA批准在国内上市。在研药物方面,君实生物的特瑞普利单抗、恒瑞医药的卡瑞利珠单抗、信达生物的信迪利单抗、百济神州的的上市申请已获CDE受理,并列入优先审批名单。此外,还有基石药业、康宁杰瑞、嘉和生物、誉衡药业、复宏汉霖、丽珠、科伦等多家国内企业向监管部门提交了临床或注册申请。

我国PD-1在研药物大部分处于临床Ⅰ期,君实生物等相对领先

数据来源:公开资料整理

B、CAR-T细胞治疗:研发热度持续,不断优化改造

1、最新进展:2018年细胞疗法研发数量快速增长,成免疫治疗领域热点。

细胞治疗项目的增速达113%,成为肿瘤免疫领域最大的药物类别。过继细胞免疫治疗ACT主要包括TIL、TCR、CAR、LAK、CIK、DC、NK等几大类。其中CAR-T是目前过继性免疫疗法中唯一上市的疗法,2017年诺华Kymriah和Kite的Yescarta两大药物获批,激励着众多药企和研发机构对细胞疗法的研发。从2017年月至2018年9月,细胞疗法项目的增速达113%,共计864种项目,成为肿瘤免疫领域最大的药物类别,占所有IO项目的25%。

2018年细胞疗法研发项目数量较2017年增长113%

数据来源:公开资料整理

2、未来发展趋势:“进击”实体瘤,改善副作用。

1)治疗实体瘤:CAR-T细胞治疗在白血病、淋巴瘤、多发性骨髓瘤的治疗中展现出惊艳的治疗效果,但在治疗实体瘤方面举步维艰,收效甚微,主要是因为实体瘤中缺乏特异性的TAA(肿瘤相关抗原)靶点以及肿瘤体积巨大T细胞难以趋化。实体瘤作为CAR-T细胞治疗一个巨大的潜在市场,一旦技术取得突破,将释放上百亿的市场空间。目前对于CAR-T疗法在实体瘤领域的探索主要是通过靶向不同肿瘤特异性靶点或肿瘤免疫微环境来降低脱靶毒性,提高CAR-T细胞治疗的有效性。

2)减少副作用:CAR-T治疗中常常有细胞因子释放综合征(CRS)、神经毒性和脱靶效应等副作用,这些副作用严重时可能危及生命,这将大大影响CAR-T的广泛使用,所以减少副作用是必攻克的问题。目前针对CAR-T的副作用主要处理方式有两种,一是药物免疫抑制,CD19特异性CAR-T治疗可用托珠单抗阻断IL-6R来缓解CRS。二是对细胞加入“安全开关”修饰,PoseidaTherapeutics公司使用的一种由Rimiducid激活的开关,可在几分钟内清除大部分的CAR-T细胞,几个小时后完全将其清除。

CAR-T细胞治疗在实体瘤治疗领域的探索

数据来源:公开资料整理

3、竞争格局:诺华、Kite领军全球,国内规模药企和初创药企共谋发展

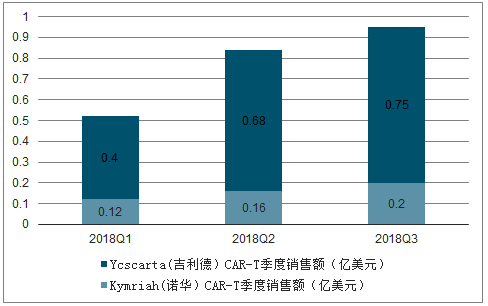

1)从全球来看,CAR-T细胞治疗的市场规模继续扩大,诺华、Kite领军全球.目前全球已上市药物2018年前三季度CAR-T药物的销售额持续增长。诺华和Kite凭借产品的上市坚守全球第一梯队。从2018年上半年的销售表现来看,诺华定价高于Kite高27%,将近10万美金,市场份额从第一季度的23%下跌到第二季度的19%。另外BlueBird、Cellectis、Celgene等公司也在积极布局CAR-T市场。

吉利德的Yescarta季度销售额远超诺华的Kymriah

数据来源:公开资料整理

2)国内尚无药物上市,规模药企和初创药企共谋发展。国内CAR-T的研发药企主要分为两类,一类是通过国外引进或参股布局CAR-T领域的上市药企,如复星凯特和药明巨诺通过国外引进,已进入国内CAR-T研发的第一梯队,而参股研发药企的代表为佐力药业、安科生物等;另一类是初创药企,以优卡迪、艺妙神州为代表。总体来看我国虽然在研CAR-T产品数量众多,但研发上仍处于跟随阶段。

CAR-T细胞治疗的竞争格局

数据来源:公开资料整理

C、溶瘤病毒:联合PD-1疗法效果显著,新溶瘤病毒成果渐现

1、最新进展:溶瘤病毒优势明显,目前全球多个药物进入临床Ⅲ期

溶瘤病毒临床试验结果理想,部分疗法获FDA突破性疗法认定。目前全球多个药物进入临床Ⅲ期,且在临床试验中展示出了良好甚至是颠覆性的治疗效果,尤其是在一些生存率极低的癌症如胶质瘤爆发出巨大的潜力。Pexa-Vec(JX594)已获得欧盟EMA和美国FDA作为治疗专项攻克肝癌的孤儿药认定,通过CFDA批准治疗晚期肝癌的III期临床试验。Reolysin转移性乳腺癌的III期临床试验获FDA孤儿药认证。

2、未来发展趋势:联合疗法+静脉注射有望进一步释放溶瘤病毒的市场空间

1)联合疗法“1+1>2”,由于单药治疗效果不佳,目前多个溶瘤病毒药物开始进行联合用药,主要包括联合免疫疗法和传统的放疗、化疗。其中化疗占主导地位,免疫疗法近些年开始兴起,已在临床试验中显示出了强大的治疗潜力。

2)静脉注射:溶瘤病毒的主要给药途径为肿瘤内注射,但绝大多数肿瘤、特别是转移性肿瘤难以通过直接注射实现治疗目的,只能通过血管途径给药经由血液循环达到肿瘤部位,同时瘤内注射的难度较大,会对患者造成一定的损伤。因此静脉注射由于可针对全身肿瘤,注射难度小,对患者的创伤小,临床适用性更高,是更为理想的给药方式。目前Reolysin(呼肠孤病毒)已进入Ⅲ期,有望成为首个静脉注射的溶瘤病毒。

3)新的溶瘤病毒的发现、靶向路径的研究将大大提高溶瘤病毒的安全性和有效性:新发现的Maraba病毒和M1病毒,前期研究表现显著,有望成为溶瘤病毒的潜力品种。同时随着肿瘤的研究越来越深入,多个靶向路径将被应用到溶瘤病毒的构造中,肿瘤的靶向性将进一步提高。除此之外,载体细胞的研究也将帮助溶瘤病毒更好到达肿瘤组织,减轻全身的毒副作用。

3、竞争格局:安进引领全球溶瘤病毒的发展,国内李氏大药厂较为领先

1)从全球来看,溶瘤病毒领域国际巨头和研发企业齐头并进。国际巨头:凭借资金实力并购布局,安进相对领先。安进2011年10亿美元收购BioVex,2015年T-vec领先上市,具有一定的市场优势,同时积极开展多种免疫检查点抑制剂的联合用药临床试验,已有部分临床试验结果公布,疗效显著,因此安进有望先从竞争中脱颖而出。小型研发企业:拥有创新技术平台,可用于后期的溶瘤病毒药物的开发,潜力较大。DNAtrix、TocaGen、Advantagene的核心产品已经进入来临床Ⅲ期,相对领先。

全球主要溶瘤病毒研发企业

数据来源:公开资料整理

2)国内“自主研发”和“海外引进”齐头并进。海外引进:李氏大药厂的溶瘤病毒已经进入临床Ⅲ期,阿诺医药完成Ⅱ期临床,相对领先。自主研发:上海三维生物已有药物获批上市,进度领先。

多家企业通过海外引进布局溶瘤病毒

数据来源:公开资料整理

D、肿瘤疫苗:激活患者免疫系统,研发难度大尚处初期

1、最新进展:治疗性肿瘤疫苗临床试验取得积极结果,成ASCO年会的讨论热点。

2017年,Nature两篇文章报道了两项基于新抗原的个体化疫苗独立试验的积极临床结果,针对肿瘤突变定制的个性化疫苗,在黑色素瘤患者治疗中获得巨大成功。;2018年4月《ScienceTranslationalMedicine》上一文报道了癌症疫苗在晚期卵巢癌治疗中2年总生存率达到了100%;治疗性肿瘤疫苗成为2018年美国临床肿瘤协会ASCO年会的讨论热点之一。

2、未来发展趋势:个性化肿瘤疫苗与联合疗法有望增强肿瘤疫苗疗效

1)研发个性化肿瘤疫苗、新的抗原运载方法:由于肿瘤疫苗抗原的免疫原性弱造成肿瘤免疫耐受,是制约肿瘤疫苗疗效的关键因素,而个性化肿瘤疫苗通过快速从病人基因组内找到突变的基因或者异常表达的蛋白来合理的选择出适用于疫苗开发的靶点并针对特异靶点制作疫苗。这会大大增强肿瘤疫苗的特异性,提升疗效。近期在《ScienceTranslationalMedicine》上的一项研究表明,个性化疫苗已让一名晚期卵巢癌5年无癌;2)疫苗联合其它免疫治疗方案:目前肿瘤疫苗主要与免疫检查点抑制剂联合用药,可明显提高疗效。另外肿瘤疫苗与化疗药物、小分子靶向药物、激素治疗等都可联用,未来潜力巨大。

3、竞争格局:全球治疗性肿瘤疫苗Provenge独领风骚,国内海欣生物已进入临床III期

1)从全球来看,Dendreon引领治疗性癌症疫苗的发展。早在2010年Dendreon的Sipleucel-T就已获得FDA的批准上市。除此之外,全球目前肿瘤疫苗的临床项目多达上千个,适应症多为实体瘤。其中InovioPharmaceuticals(INO)、AdvaxisInc.、Northwestbio为临床进度较为领先的企业。

国外已上市或进度靠前的治疗性肿瘤疫苗在研项目

数据来源:公开资料整理

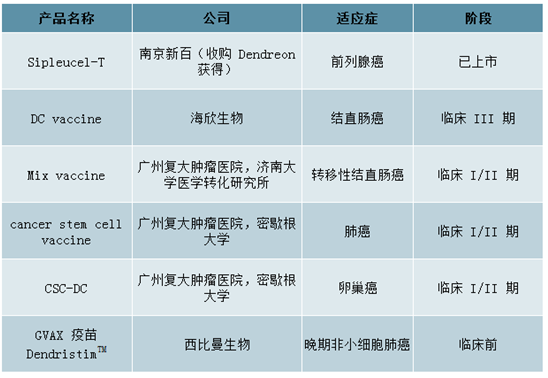

2)国内的肿瘤疫苗研究近年来飞速发展,企业与研究机构相辅相成。国内企业以海欣生物为例,其针对结直肠癌的DC疫苗已经进入临床三期。南京新百通过收购Dendreon获得Sipleucel-T所有权,目前正在对其适应症进行拓展,争取用于更早期的前列腺癌患者。其余涉足癌症疫苗的企业还有西比曼生物科技(CBMG)。

国内已上市或进度靠前的治疗性肿瘤疫苗在研项目

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国抗肿瘤药物行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)