与GnRH受体相关的药物有GnRH受体激动剂、GnRH受体拮抗剂和非肽类GnRH受体拮抗剂。前两者是注射剂型,后者是口服剂型。这三类药物的治疗领域类似,均可用于治疗子宫内膜异位症、子宫肌瘤和前列腺癌等。两类拮抗剂类药物相比激动剂类药物不存在一次过给药导致的急性的激动作用,且起效较快,停药后恢复较快,相比受体激动剂具有一定优势。同时,非肽类GnRH受体拮抗剂是口服剂型,相对于GnRH受体激动剂和GnRH受体拮抗剂的注射剂型来说,具有给药方便、用药成本较低的特点。可见,非肽类GnRH受体拮抗剂相比另外两类GnRH药物具有竞争优势。2018年7月,全球首款口服GnRH受体拮抗剂——艾伯维研发的elagolix通过美国FDA优先审评获批上市,用于治疗中度至重度子宫内膜异位症。另外,进展较快的还有武田研发的TAK-385和韩国SK化工研发的SKI2670,其中武田的TAK-385已在日本提交了上市申请。国内方面,恒瑞医药的非肽类GnRH受体拮抗剂新药SHR7280在今年5月获批临床,拟用于治疗雌激素依赖的相关疾病。因此,非肽类GnRH受体拮抗剂相比GnRH激动剂具有不引起短暂增加促性腺激素释放的急性作用、口服剂型给药方便、用药成本较低的优势,未来销售额增长空间广阔。

同类药物竞争方面,亮丙瑞林有望对曲普瑞林形成替代。亮丙瑞林属于促性腺激素释放激素(GnRH)的一种,国内常用的促性腺激素释放激素另外还包括戈舍瑞林和曲普瑞林。三者的适应症相似,一般用于治疗子宫内膜异位症、子宫肌瘤、前列腺癌以及用于辅助生殖治疗。亮丙瑞林和戈舍瑞林没有明显的优劣差异,但戈舍瑞林目前由原研厂商阿斯利康占据了几乎我国全部的市场份额,3.6mg的戈舍瑞林缓释植入剂价格在1700元左右。

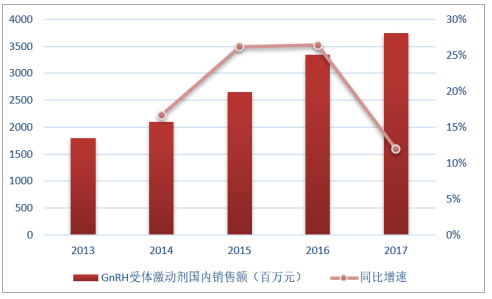

2013-2017年我国GnRH受体激动剂销售额增长情况

数据来源:公开资料整理

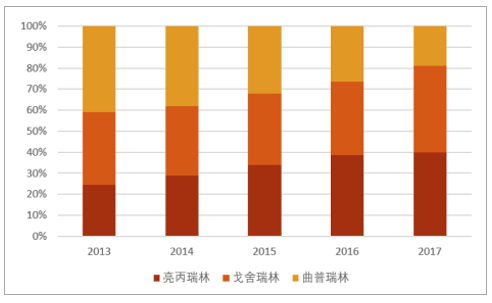

2013-2017年我国GnRH受体激动剂市场各类药物市占率

数据来源:公开资料整理

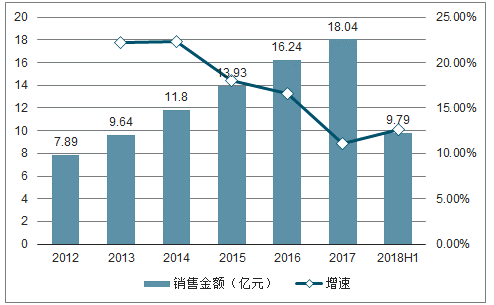

注射用亮丙瑞林微球属于性腺激素释放激素激动剂(GnRHa),GnRHa在样本医院合计市场规模为18亿元,近年保持在两位数的增速。戈舍瑞林、亮丙瑞林、曲普瑞林三种药物在国内医院呈现三分天下的局势。亮丙瑞林的市场份额持续提升,从2012年的19.6%提高到2017年的39.8%,戈舍瑞林的市场份额维持稳定,曲普瑞林的市场份额逐渐缩小。

瑞林类市场规模及增速

数据来源:公开资料整理

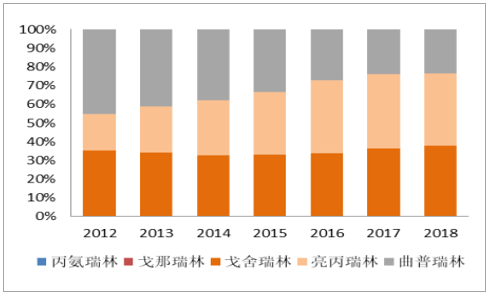

瑞林类产品分类市占率变化趋势

数据来源:公开资料整理

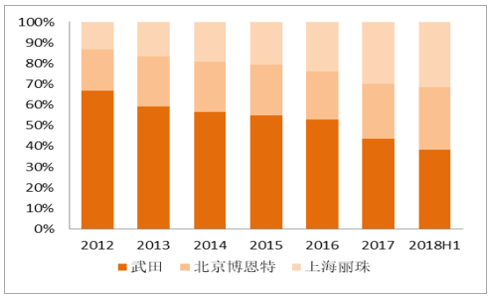

目前在售的亮丙瑞林均是微球剂型,厂家主要有武田、北京博恩特和丽珠。武田的市场份额逐年压缩,从2012年的66.9%到2018年上半年的38.1%,目前仍然是市占率最高的厂家。丽珠近几年市占率逐年提升,从2012年的13.4%上升到2018年上半年的31.6%,维持良好的增长趋势。

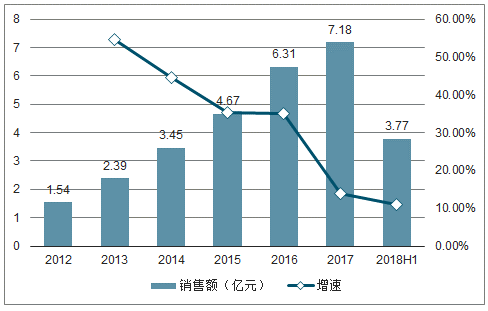

亮丙瑞林市场规模及增速

数据来源:公开资料整理

亮丙瑞林各企业市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国亮丙瑞林行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国亮丙瑞林行业运营现状及投资发展研究报告

《2022-2028年中国亮丙瑞林行业运营现状及投资发展研究报告》共十五章,包含亮丙瑞林地区销售分析,2022-2028年中国亮丙瑞林行业投资战略研究,市场指标预测及行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)