2018年下半年带量采购政策使医药指数大幅回落、有所悲观过度,但其政策落地后及医药估值比较具有吸引力,指数出现一定程度的强势反弹。反弹时莫忘记方向,2019年医药投资策略即“轻药重医”。轻“仿制药”没有改变、但创新药产业链及偏消费低估值药品仍是“药”中值得投资方向,创新药产业链仍将是长期不衰主题;在医疗产业链中重点选择政策相对友好增速有保障的医疗设备、2C器械及医疗服务。

一、医药行业现状

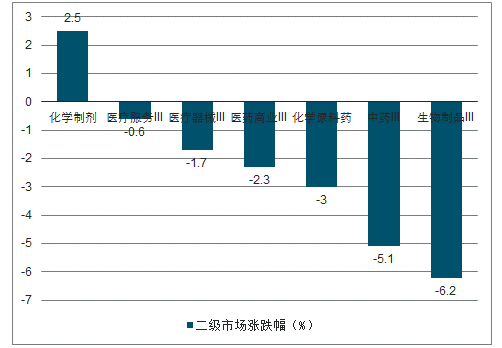

2019年1月申万医药指数下跌2.54%,跑输沪深300指数8.88个百分点。2019年1月医药行业子板块表现不一,仅化学制剂表现为上涨(+2.5%),其他板块均为下跌,医疗服务跌幅最小(-0.6%),生物制品跌幅最大(-6.2%)。

医药子行业二级市场涨跌幅

数据来源:公开资料整理

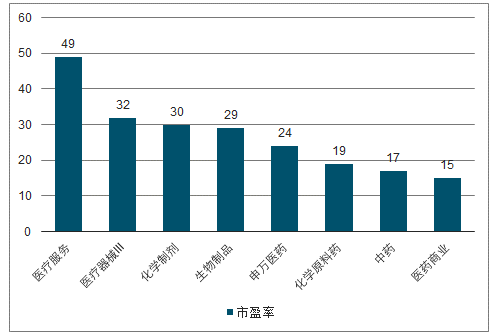

横向看:医疗服务(50倍)和医疗器械(32倍)的PE(TTM)最高,中药(18倍)和医药商业(16倍)市盈率最低。

纵向看:除化学制剂的PE(TTM)有所提升,其他板块均为下降趋势;各子板块相对A股溢价率均呈现下降趋势。

申万医药子行业市盈率(TTM整体法)

数据来源:公开资料整理

二、医疗器械市场

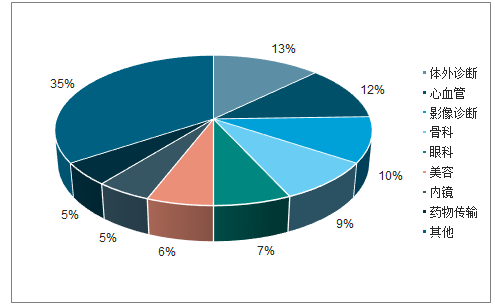

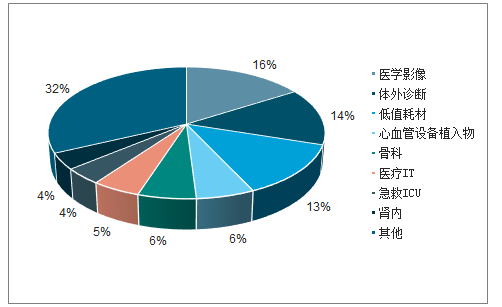

2017年中国医疗器械市场规模为4425亿元,同比增长20%,增速约为全球市场增速的4倍,从子领域占比来看,中国的心血管、骨科、眼科、内镜等子领域市占率相对较低。

2017年全球医疗器械子领域占比

数据来源:公开资料整理

2017年中国医疗器械子领域占比

数据来源:公开资料整理

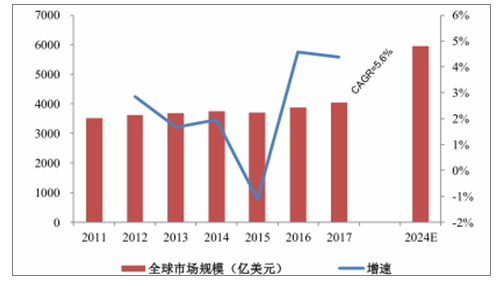

2011-2014年全球医疗器械市场规模及增速图

数据来源:公开资料整理

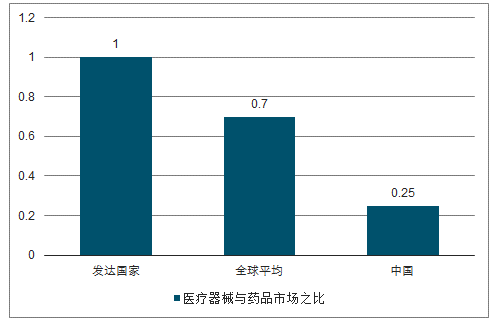

中国医疗器械市场增速明显超过药品市场增速,约为药品市场增速的2倍左右,仍然保持高速增长态势。从医疗器械与药品市场规模相比来看,发达国家基本达到1:1,全球平均水平约为0.7:1,中国市场仅为0.25:1,中国医疗器械市场未来发展空间大。

中国医疗器械市场规模与药品市场相比偏小

数据来源:公开资料整理

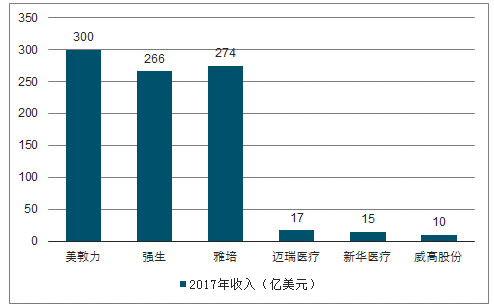

与全球医疗器械巨头相比,中国医疗器械企业无论是收入还是市值规模都偏小;从收入规模来看,2017年全球最大的医疗器械企业美敦力收入达到300亿美元,中国最大的医疗器械企业迈瑞医疗收入仅为17亿美元,仅为美敦力的1/18;从增速来看,全球巨头由于产品线和区域市场成熟,处在个位数增长阶段,中国龙头迈瑞仍能凭借内生在2013-2017年期间实现12%的复合增速,还有巨大的成长潜力;从市值来看,美敦力市值高达1249亿美元,迈瑞仅195亿美元,国产医疗器械上市公司的市值提升空间大。

全球和中国医疗器械龙头企业比较

数据来源:公开资料整理

全球医疗器械市场集中度高,主要由跨国企业巨头占领市场,2017年全球排名前20的医疗器械企业占全球总销售额的比例达到55%,另外2万多家医疗器械企业的占比仅为45%;中国医疗器械行业分散,2017年生产企业数量达到15343家,排名前10的企业中有7家跨国企业,排名前20的企业中有13家跨国企业,市场集中度有待提升,进口替代空间大。

三、国产医疗器械

国产医疗器械尽在生化诊断、心脏支架、骨科创伤、监护仪等少数细分领域实现了进口替代,大多数领域仍然由进口企业占据主导地位,如化学发光、血液分析、内窥镜、超声、骨科关节、起搏器等领域进口占比都超过50%。

国产医疗器械企业高速增长原因:大型医疗器械配置证下放,需求得到释放;公立医院优先采购国产医疗设备;地方集采落户国产医疗器械企业;县级医院能力提升,到2020年三级医院数量增加21%;乡镇卫生院医疗设备集采陆续启动,DR和超声增量显著。

四、国外医疗机械

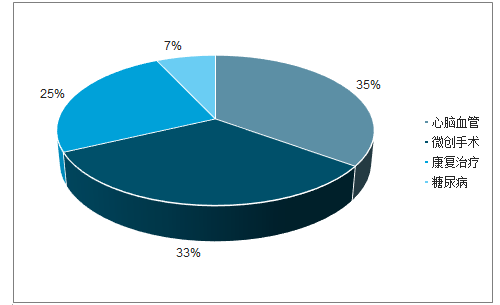

美敦力是全球最大的医疗器械企业,2017年美敦力实现收入297亿美元(+3%)和净利润40亿美元(+14%)。美敦力从心血管器械起家,通过持续并购版图持续扩大,已形成4大业务板块:心脑血管器械、微创手术器械、康复治疗器械、糖尿病业务,2017年收入占比分别为35%、33%、25%、7%。

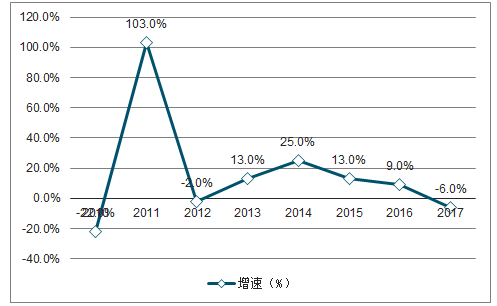

2010-2017年美敦力销售收入增长趋势

数据来源:公开资料整理

2017年美敦力收入结构

数据来源:公开资料整理

奥林巴斯是全球领先的精密光学生产企业,产品覆盖医疗、影像、生命科学三大领域;医疗产品主要为内窥镜产品配件及诊疗服务,应用范围持续扩大,广泛用于消化系统、呼吸系统、泌尿系统等组织和器官的检查和治疗,过去10年销售额翻了一番;内窥镜市场高速增长和影像业务全球萎缩使得奥林巴斯的医疗业务占比持续提升,从2010年的20%提升至2017年的77%,是公司最主要的收入和利润来源。

2010-2017年奥林巴斯医疗仪器业务销售额增长趋势

数据来源:公开资料整理

2010-2017年奥林巴斯医疗仪器业务收入占比持续提升

数据来源:公开资料整理

奥林巴斯于1950年开发了胃镜,通过持续研发陆续推出多款重磅产品,覆盖了呼吸科、泌尿科、消化科、妇科、耳鼻喉科、普通等众多科室,在全球软式内窥镜市占率约为70%。

五、行业发展趋势

老龄化进程加快、医保基金持续稳定增长、大型医疗器械配置证放开、基层医院大发展带动需求增加、公立医院盈利转向医疗器械等因素将推动中国市场持续快速扩容;中国医疗器械和药品市场规模之比仅为0.25:1,远低于发达国家的1:1和全球平均水平0.7:1,还有巨大的成长空间。

国家政策大力支持国产医疗器械发展,直接提供研发资金鼓励创新医疗器械研发,通过绿色通道加快审评上市,中央和地方政府出台政策支持国产医疗器械招标采购。

结合中国医疗器械市场特点和海外巨头发展道路,重点推荐具有持续外延能力的平台型企业、细分领域高成长且具备进口替代空间的优质企业。

相关报告:智研咨询发布的《2019-2025年中国医药及医疗器材专门零售行业市场深度研究及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告

《2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告》共十章,包含中国医疗O2O行业重点企业布局案例研究,中国医疗O2O市场前景预测及发展趋势预判,中国医疗O2O投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询