2019年2月28日工业和信息化部、国家广播电视总局、中央广播电视总台三部门联合印发《超高清视频产业发展行动计划(2019-2022年)》的通知,该行动计划指出根据我国超高清视频产业发展基础和实际,加快推进4K产业创新和应用,同时结合超高清视频技术发展趋势和产业发展规律,做好8K技术储备。该行动计划的重点任务从突破核心关键器件、推动重点产品产业化、提升网络传输能力、丰富超高清电视节目供给、加快行业创新应用和加强支撑服务保障等6大方面部署。

超高清视频产业行动计划的背景

总体看,发展超高清视频产业,将带动视频采集、制作、传输、呈现、应用等产业链各环节的变革。加快发展超高清视频产业,一方面,满足用户日益增长的美好生活需要;另一方面,该计划利于驱动以视频为核心的行业智能化转型,利于促进我国信息产业和文化产业整体实力的提升,培育经济新动能。

内因看,终端先行但超高清视频内容应用标准不统一,内容供给匮乏。目前我国超高清视频产业已形成终端先行、频道建设稳步推进、行业应用初步兴起,但,产业发展中也存在内容应用标准不一致、超高清视频内容供给匮乏、产业协同发展不够等突出问题。本次行动计划的推出,将通过政策引导和支持,强化产业顶层规划设计,利于充分激发市场主体活力,推进产业持续健康快速发展。

外因看,中美贸易摩擦下以及日本、韩国在该领域处于领先地位,倒逼中国国内推出该行动计划,硬件端的超高清频道陆续开通以及内容的供应,在“硬件+软件+内容+服务”模式下拓宽超高清内容与应用渠道,也将助力产业发展,助推国内内容消费升级,同时有望复制5G在国际发展路径。

目前超高清视频技术与行业需求痛点的结合尚不清晰,缺乏典型应用场景的深入挖掘。软件内容供给不足端,渠道端4K超高清频道渐开通。

2013-2017年全国超高清视频产业细分市场规模统计

资料来源:智研咨询整理

国内电视台、互联网内容平台中符合标准4K的在线视频仅几千小时,4K电影仅十几部,部分4K内容为平台方购买原始片源进行转码,受限于超高清转播数量和价格,优质4K内容供给不足;同时,内容制作企业拍摄超高清视频在拍摄设备、后期制作等方面投入较高,产出回报周期较长,且面临版权保护等难题,制作意愿较弱。

但从硬件端,海信、TCL、创维、康佳等厂商积极布局8K电视,国产4K电影摄像机、专业视频监视器等前端设备有所突破。超高清移动智能终端、显示器、VR设备等终端品种将日益丰富。从用户端,2019年AWE中国家电及消费电子展中海信4K激光电视受到较大关注,从硬件到内容的逐步供给下,用户的认知度及认可度也将逐步提升。

根据智研咨询发布的《2018-2024年中国超高清视频市场运行态势及投资前景评估报告》数据显示:2015年至今,我国4K电视产量开始加速上升,2017年全国4K电视产量3300万台,同比增长32%,2013-2017年全国4K电视产量复合增长率134.03%。

2013-2017年全国4K电视产量统计

资料来源:智研咨询整理

《超高清视频产业发展行动计划(2019-2022年)》指出,按照“4K先行、兼顾8K”的总体技术路线,推进超高清视频产业发展和相关领域的应用,文件指出,2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善。硬件端,2020年4K电视终端(符合HDR、宽色域、三维声、高帧率、高色深)销量占电视总销量的比例超过40%;渠道端,中央广播电视总台和有条件的地方电视台开办4K频道,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务;内容端,实现超高清节目制作能力超过1万小时/年;用户端,4K超高清视频用户数达1亿。

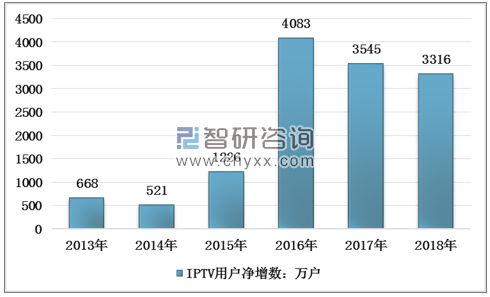

截至2018年12月底,三家基础电信企业发展蜂窝物联网用户达6.71亿户,全年净增4亿户。IPTV用户比上年末增长27.1%,全年净增3316万户,净增IPTV用户占净增光纤接入用户的44.6%。

2013-2018年IPTV用户发展情况

资料来源:工信部、智研咨询整理

2022年,硬件端,4K电视终端全面普及;8K电视终端销量占电视总销量的比例超过5%;内容端,实现超高清节目制作能力超过3万小时/年,开展并保障2022年北京冬季奥运会赛事8K超高清转播;用户端,超高清视频用户数达到2亿;在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域从2020年开展基于超高清视频应用示范到2022年实现规模化应用。

《超高清视频产业发展行动计划》发展目标

项目 | 第一阶段:到2020年 | 第二阶段:到2022年 |

标准 | 4K摄像机、监视器、切换台等采编播专用设备形成产业化能力,简历较为完善的超高清视频产业标准体系; | CMOS图像传感器、光学镜头、专业视频处理芯片、编解码芯片等核心元器件取得突破,8K前端核心设备形成产业化能力; |

硬件端 | 4K电视终端销量占电视总销量比例超过40% | 4K电视终端全面普及,8K电视终端销量占电视总销量比例超过5%; |

渠道端 | 中央广播电视总台+有条件的地方电视台开办4K频道,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务; | 4K频道供给能力大幅提升 |

内容端 | 实现超高清节目制作能力超过1万小时/年 | 实现超高清节目制作能力超过3万小时/年,开展北京冬奥会赛事节目8K制播试验; |

用户端 | 4K超高清视频用户数达1亿; | 超高清视频用户数达到2亿; |

目标 | 在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域开展基于超高清视频的应用示范; | 在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域开展基于超高清视频的规模化应用; |

资料来源:工信部、智研咨询整理

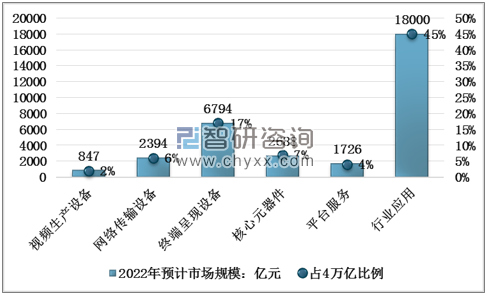

本次超高清视频产业行动计划预计到2022年市场规模达到4万亿元,其中主要包括视频生产设备、网络传输设备、终端呈现设备、核心元器件、平台服务、行业应用六大产业链环节。

2022年预计视频生产设备中视频采集设备、制作系统、编码设备以及存储设备的市场规模分别为120亿元、430亿元、119亿元、178亿元,2022年我国在视频生产设备环节合计市场规模为847亿元;网络传输设备中(有线电视+互联网传输设备分别为700、1694亿元)我国合计市场规模2394亿元;终端呈现设备中,电视领域5050亿元,机顶盒领域市场规模为600亿元,计算机、电脑、VR/AR三端合计将达到1144亿元;核心元器件中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元,主要分为集成服务+内容+分发服务,分为311亿元、732亿元、683亿元;其中行业应用1.8占万亿元占4万亿的规模中的45%,行业应用主要在广播电视和文教娱乐、医疗健康和智能交通以及安防监控,分别约为1.3万亿元、0.5万亿元,占比行业应用规模的72%、28%。

2022年我国超高清市场产业细分领域产业规模及比重

资料来源:智研咨询整理

在应用领域,主要有6大板块,其中细分看,广播电视领域中,江苏有线电视已进行了4K超高清电视实验播放,提供4K超高清视频专区点播;四川广电网络推出4K超高清体验专区;湖南有线电视开始向省内有线电视用户传输4K超高清频道,百视通与NBA合作,积极拓展NBA赛事4K超高清转播;2017年12月,广东广播电视台开通4K试播节目;2018年2月,中央电视台基于“央视专区”启动4K超高清节目试播服务;2018年6月,福建广电网络4K超高清专区正式上线。中国移动、中国联通在4KIPTV领域具有较好基础,已在四川、上海、湖南、广东和江苏等省推出4K视频业务;文教娱乐领域中,超高清视频和3D声效结合将显著提高临场感,和VR/AR结合能带来更真实体验,可应用于游戏、影视娱乐、体育赛事直播、艺术等场景,进而,预计2022年,我国超高清视频在广播电视和文教娱乐行业应用市场规模有望达到13000亿元。

2022年行业应用领域中两大部分应用市场组成

资料来源:智研咨询整理

网络传输方面,主要为卫星传输、地面广播设备、有线电视传输、互联网设备传输,其中,有线电视传输设备包括干线放大器、干线桥接器、分配器、分支器以及传输介质(电缆、光缆)等,2017年,有线电视传输设备销售收入约20亿元,预计,2022年销售收入将达700亿元;互联网传输设备包括路由器、交换机、无源光网络设备(PON)、光传送网交换设备(OTN)、移动通信基站等,国内的华为、中兴等企业具有国际领先的供给能力,2017年互联网传输设备销售收入约39亿元,2022年销售收入将达1694亿元。

智能终端传输方面,2017年全球品牌液晶电视出货总量2.11亿台,超高清(4K或更高)产品的市场份额为37.1%。中国品牌4K电视机销售额1360亿元,海信、TCL、创维、海尔、康佳、长虹、小米等为主要电视企业。

我国网络传输、终端显示设备代表企业及发展情况

产业链环节 | 国内代表企业 | 发展情况 | |

网络传输设备 | 有线电视传输设备 | 广联电子、江苏西贝 | 国产设备成熟度较低。 |

互联网传输设备 | 华为、中兴、电信、移动、联通 | ||

终端呈现设备 | 电视 | 海信、TCL、创维、海尔、康佳、长虹、小米 | 主要以4K电视为主,8K电视尚处于宣传阶段 |

机顶盒 | 中广电、百视通、华为、小米、TCL、创维 | 4K机顶盒覆盖率逐步提升 | |

计算机设备 | 联想 | 4K笔记本产品陆续面世 | |

VR/AR | 枭龙科技、小派科技 | 已有8K VR头显产品 | |

资料来源:智研咨询整理

针对内容服务主要是指对超高清视频内容提供聚合、存储、播放、搜索、管理等服务。爱奇艺、腾讯视频、芒果TV等网站已推出4K超高清视频内容服务。分发服务中主要指向用户提供超高清视频数据的分发、加速等内容分发网络(CDN)服务。通过建立超高清内容分发平台提供服务,可应用与个人或家庭电视、VR直播或点播的观影体验。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超高清视频产业竞争现状及投资前景规划报告

《2026-2032年中国超高清视频产业竞争现状及投资前景规划报告》共十一章,包含中国重点区域超高清视频行业发展分析,中国超高清视频行业相关企业布局分析,中国航空货运行业发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国超高清视频行业产业链图谱、发展现状及下游应用分析:从4K到8K,超高清视频技术不断发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)