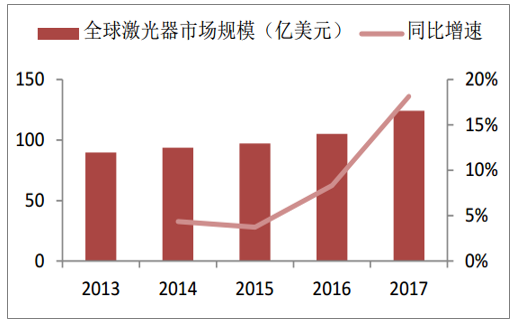

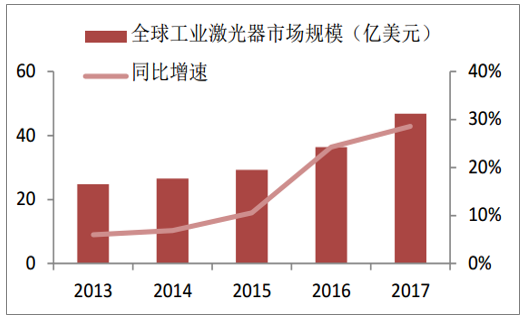

激光器目前主要应用于通讯、材料加工、研发与军事运用、医疗美容等领域。全球激光器行业收入规模持续增长,2013-2017年,全球激光器市场规模从2013年的89.7亿美元增加至2017年的124.3亿美元,年复合增速为8.5%,其中2017年增速为18.16%。其中,工业激光器市场规模从2013年的25亿美元增加至2017年的43亿美元,复合增速高达14.8%。

全球激光器市场规模超百亿美元

数据来源:公开资料整理

2017年工业激光器市场规模达43亿美元

数据来源:公开资料整理

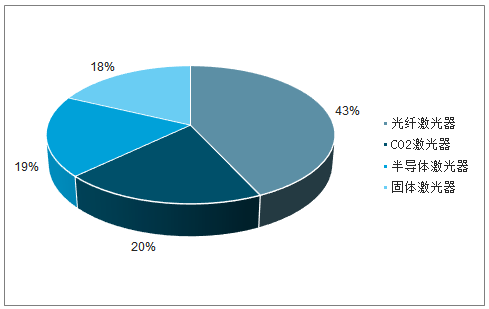

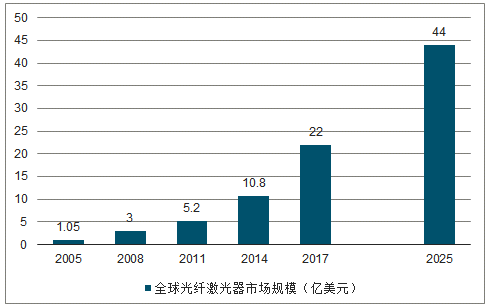

按照增益介质的不同,激光器主要可分为液体激光器、气体激光器、半导体激光器、光纤激光器和固体激光器等。光纤激光器属于新一代固体激光器的一种,具有光电转换效率高、结构简单、光束质量好的特点,目前已成为材料加工的主流选择。根据统计,全球光纤激光器在工业激光器中的市场份额保持逐年上升,从2013年的33.8%提升至2017年的43%,成为市场份额最大的工业激光器。2005-2017年,光纤激光器处于快速增长期,全球市场规模从1.05亿美元增长到22亿美元,年均复合增速达到29%,远高于同期激光器整体以及工业激光器的增速。未来光纤激光器渗透率将继续增长,预计到2025年全球市场规模将达到44亿美元,较2017年翻番。

2017年全球工业激光器市场结构

数据来源:公开资料整理

全球光纤激光器市场规模2025年有望达到44亿美元

数据来源:公开资料整理

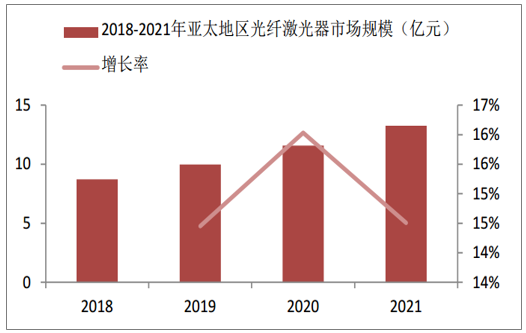

亚太地区是全球工业激光器的最大市场。由于消费电子领域是工业激光器最大的终端应用产业,消费电子产品制造商的市场需求将使中国、日本、韩国、印度等国家和地区的工业激光器市场呈现大幅增长。鉴于亚太地区工业部门的快速发展和光纤激光器低成本、高输出功率的优势,用于材料加工的光纤激光器市场空间巨大。2018年亚太地区光纤激光器市场规模为8.72亿美元,2021年有望达到13.26亿美元,在此期间年复合增长率为14.99%。

光纤激光器在工业激光器市场份额为43%,占比最高

数据来源:公开资料整理

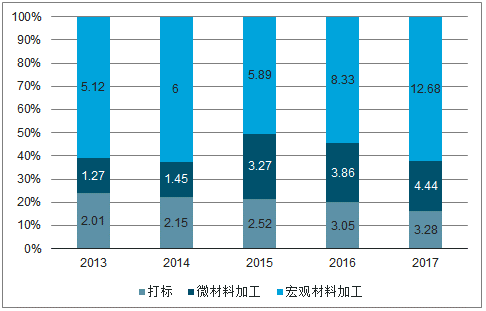

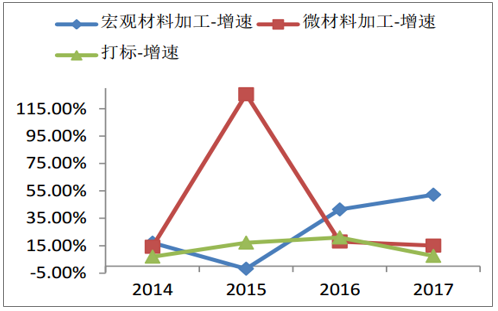

光纤激光器在工业领域用途可以分为打标、微材料加工、宏观材料加工三大类。其中,微材料加工包括除了打标以外所有输出功率小于1000W的激光器应用;宏观材料加工包括所有输出大于等于1000W的激光器应用,主要为金属切割和焊接。近年来打标的增速逐渐放缓,年复合增速为13.02%;宏观材料加工和微材料加工增速最快,年复合增速分别为25.45%和36.74%,2017年宏观材料加工规模为12.68亿美元,同比增长52.22%,占比62.16%。

2013-2017年光纤激光器用途分类(亿美元)

数据来源:公开资料整理

光纤激光器各应用领域增速

数据来源:公开资料整理

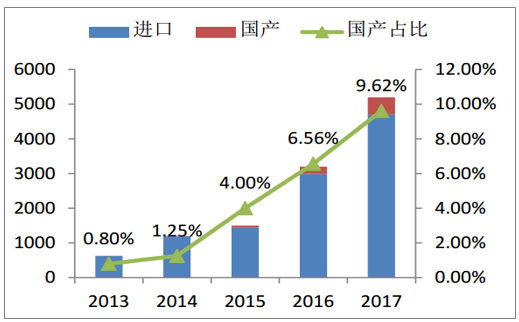

由于低功率激光器技术壁垒相对较低,且近几年国内消费电子产业快速发展,激光打标和微加工需求爆发性增长,国产低功率光纤激光器得以快速崛起。到2017年,低功率领域(100W以下)国产比例已高达90%。

2017年中功率激光器国产化率为60%左右,未来有望实现完全替代。以锐科激光为例,目前其成熟产品以750W-1500W的中功率光纤激光器为主,但单价较进口产品便宜10%-30%,且产品的质量和稳定高。

不同功率光纤激光器进口替代情况

数据来源:公开资料整理

高功率光纤激光器国产及进口比例

数据来源:公开资料整理

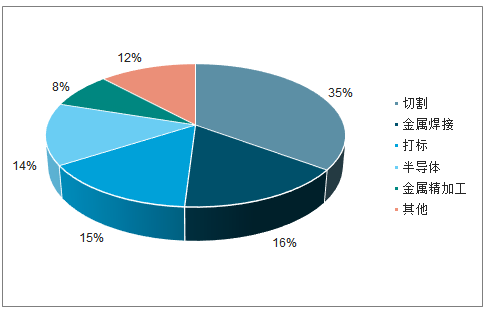

在材料加工方面,工业激光器主要用于切割、打标、金属精加工、金属焊接等,其中切割和打标为最重要的两个应用领域。2017年,全球工业激光器在材料加工方面的应用中,切割应用占35%,焊接应用占16%,打标应用占15%。激光切割占比高,主要原因在于激光切割机是通用型设备,推广比较快,焊接的工艺定制化较多,且下游客户十分分散,工艺定制化需要大量的集成设备商去做开发,推广相对复杂。随着激光渗透率的不断提升,激光焊接增长空间很大。

2017年全球激光器下游应用行业分布

数据来源:公开资料整理

2017年全球工业激光器材料加工用途构成

数据来源:公开资料整理

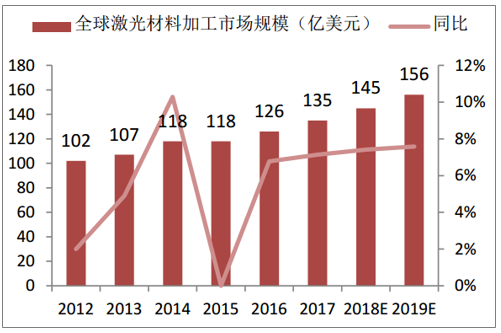

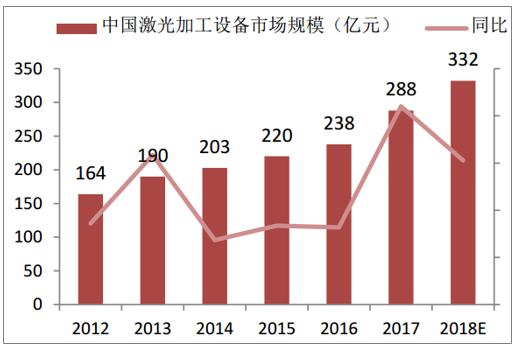

全球材料加工激光设备市场近几年增速平稳,全球材料加工激光设备市场规模从2012年的102亿美元,增长到2017年的135亿美元,年均复合增速为5.8%。中国已逐渐成长为激光加工设备的重要市场,中国激光加工设备市场规模从2012年的164亿元增长至2017年的288亿元,年均复合增速达到11.9%,远高于全球增速。

全球材料加工激光设备/系统市场规模

数据来源:公开资料整理

中国激光加工设备市场销售规模

数据来源:公开资料整理

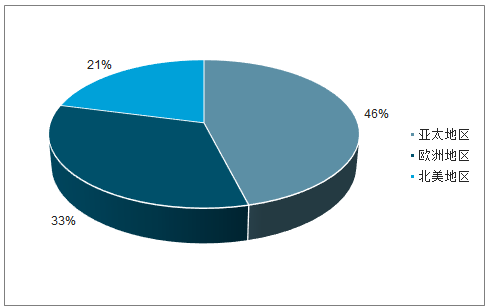

在全球光纤激光器市场持续扩大的大背景下,亚太地区光纤激光器市场在全球范围内又处于领跑地位。根据统计,2016年全球光纤激光器市场中,亚太地区份额近43%,高于欧洲和北美。作为全球制造业聚集地,亚太地区光纤激光器市场份额在未来数年有望进一步提升,至2021年这一份额将提升至46%,持续领跑全球光纤激光器市场。

2021年亚太地区光纤激光器占比将达46%

数据来源:公开资料整理

随着光纤激光器在工业加工领域的应用范围不断扩展,未来几年内,光纤激光器行业发展将呈现五大发展趋势:

1、向更高功率方向发展:在船舶、航天等高新技术领域需求和增材制造技术广泛应用的推动下,更高输出功率成为光纤激光器发展的主要研究内容之一,光纤激光器的输出功率将从百瓦级、千瓦级向万瓦级发展。配置千瓦至数万瓦的大功率光纤激光器的工业装备将会成为高端制造业的主流设备。

2、向高平均功率、高峰值功率的脉冲光纤激光器发展:在激光的许多应用中,需要高平均功率、高峰值功率的脉冲光纤激光器,将高光束质量、小功率的激光器作为种子光源,双包层光纤作为放大器,容易获得高平均功率、高脉冲能量的脉冲激光输出,这也是目前行业研究的热点和难点。

3、向超短脉冲光纤激光器方向发展:在激光精细加工领域,例如脆性材料打孔、蓝宝石玻璃切割等,需要超快超短脉冲光纤激光器。目前,中高功率的超快超短脉冲光纤激光器是研发的热点。

4、向更高亮度方向发展:高光束质量的高功率光纤激光器在科研和军事领域需求旺盛,主要用户为科研机构、高等院校和政府部门。目前,国外发达国家把高光束质量的大功率光纤激光器作为战术激光武器的首选光源,军事等特殊需求将促使光纤激光器在向更高功率发展的同时向更高亮度方向发展,即在提升输出功率同时保持光纤激光器输出光束质量。

5、向模块化、智能化方向发展:为了适应市场上对于激光器多种需求,光纤激光器将逐渐走向系列化、组合化、标准化和通用化。利用有限的规格和品种,通过组合和搭配不同模块,缩短新产品开发周期,提高产品的稳定性和可靠性。同时,通过采用先进的通信技术和设计理念,实现光纤激光器的远程诊断、远程维修、远程控制以及数据统计,通过对光纤激光器运行状态的实时监控,提前发现和处理产品潜在的故障。

相关报告:智研咨询发布的《2019-2025年中国激光器行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告

《2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告》共八章,包含中国半导体激光器产业链结构及全产业链布局状况研究,中国半导体激光器行业重点企业布局案例研究,中国半导体激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某激光器企业顺利通过2024年广东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)

![研判2025!中国纳秒紫外激光器行业政策汇总、产业链、发展现状及趋势分析:制造业加工精度要求越来越高,推动行业朝着更高功率、更高重复频率的方向发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国纳秒紫外激光器行业供需及趋势研判:需求逐渐攀升,国产化率进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)