2017年,汽车整车排名前十的出口目的国依次是伊朗、孟加拉国、智利、墨西哥、越南、美国、印度、秘鲁、俄罗斯和厄瓜多尔,分别出口25.03万辆、8.45万辆、6.21万辆、5.99万辆、5.51万辆、5.33万辆、4.51万辆、3.26万辆、3.22万辆和2.62万辆。与上年相比,我国出口印度呈较快下降,出口越南和美国降幅略低,出口其他国家呈不同程度增长,其中,出口墨西哥、孟加拉国和厄瓜多尔增速更为明显。2017年,我国向上述十国共出口汽车70.13万辆,占汽车整车出口总量的65.93%。

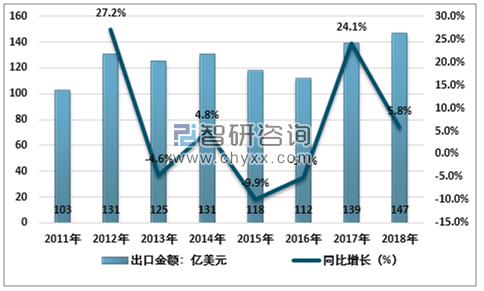

根据中国海关数据显示,近年我国汽车出口数量及金额呈波动趋势,2011-2018年我国汽车出口量/值及增长情况分析如下:

2011-2018年中国汽车出口量及增长率分析

资料来源:中国海关

2011-2018年中国汽车出口值及增长率分析

资料来源:中国海关

全球经济复苏、发展国家消费能力提升、中国品牌竞争力持续提升,以及汇率波动、人民币贬值等多重因素共同推动了近几年我国汽车出口量的快速回升。全球贸易格局仍处于深刻变化中,市场竞争更为严峻;“逆全球化”等贸易保护势力依然强劲;“一带一路”发展也存在不均衡和不充分,这些都会给我国汽车出口带来巨大挑战。为此,汽车出口企业要进一步提高自身产品竞争力,强化内功,为我国迈向出口大国而不懈努力。

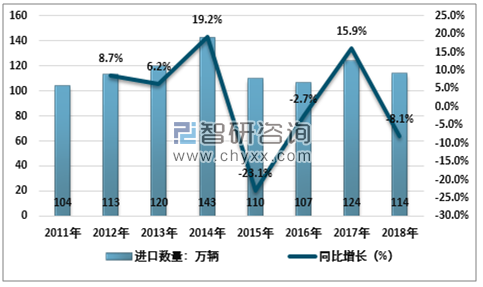

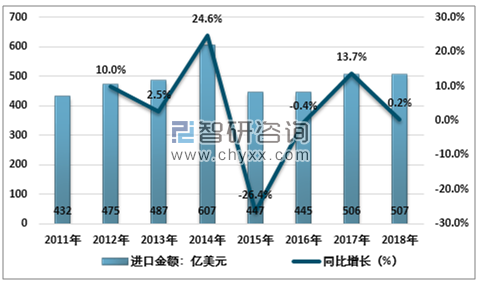

根据中国海关数据显示,近年我国汽车进口数量及金额呈波动趋势,2011-2018年我国汽车进口量/值及增长情况分析如下:

2011-2018年中国汽车进口量及增长率分析

资料来源:中国海关

2011-2018年中国汽车进口值及增长率分析

资料来源:中国海关

从进口来源地看,欧美日等发达国家和地区是我国进口车的主要来源地,尤以日本、德国、美国、英国等为主,平行进口车则以中东、加拿大、美国、欧洲和墨西哥为前五大来源地。这也显示出进口汽车在我国汽车市场的标杆作用。从进口车品牌看,主要品牌相对比较稳定,区别在于排名的前后位置发生变化。

2012-2018年10月中国进口汽车市场品牌销量排名

资料来源:公开资料整理

长期以来,进口汽车被称作我国汽车市场金字塔的塔尖,这部分市场在整个汽车市场中所占份额虽然不大(最高也不到6%),却对我国汽车产业起着技术标杆和消费风向标的作用,因此也被视为汽车市场的重要晴雨表。十多年来伴随着我国汽车市场发展壮大,进口汽车市场也发展迅速,近年来,随着我国汽车市场进入结构调整期,进口车市场在产品结构、战略定位等方面也显现出深度调整的特征,这给未来进口汽车市场发展带来不确定性,也带来新的机会。近年,受实体经济经营困难,制造业增长的结构性压力和金融去杠杆的压力,以及中美贸易摩擦等因素影响,即便有汽车关税降低这一大利好,进口车市场也出现下滑,进入深度调整期。

从长期看,业内普遍看好我国汽车市场的发展潜力。一大原因是,我国宏观经济的基本面没有改变,正在逐步迈入高质量发展阶段,消费潜力巨大。而且随着消费升级,人们对品牌和品质的追求意愿也在增加。

从汽车人均保有量看,2017年我国汽车人均保有量仍还远远低于发达国家水平(欧洲400-600辆、日韩300-500辆)。汽车消费更新替代潜在需求仍然较大,同时,三、四线的需求量仍在。

从历史上看,进口汽车的消费群体已经从东部发达地区扩展到中西部地区,从一线城市扩展到二三线城市。如2009年,二三级市场进口车上牌量增速分别为39.3%和32.8%,均超过整体市场增幅;2014年1-9月,中南、西南和西北区域在进口车销售总量中的份额达44.7%;近两年低线城市又促进了国产SUV快速发展。未来随着收入结构的深化改革,消费潜力会得到更大释放。

另外,从关税上看,我国从2018年7月1日起大幅度降低汽车整车和零部件进口关税,但与美国(2.5%)、欧盟(10%)、日本(0)等发达经济体相比,我国乘用车汽车关税(15%)未来随着对外开放力度的不断加大,还有适当下调的空间。

总体而言,短期进口汽车市场变化巨大,面临着十多年发展史上最大的挑战。从长远看,进口汽车在前期高基数下再高速增长已不现实,但进口汽车需求仍将长期存在,追求全球同步新车型、追求品质、个性化、新能源产品仍在强化。

相关报告:智研咨询发布的《2019-2025年中国汽车制造业行业市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车制造设备行业市场产销状况及投资前景研判报告

《2025-2031年中国汽车制造设备行业市场产销状况及投资前景研判报告》共十二章,包含2025-2031年中国汽车制造设备产业投资风险分析,汽车制造设备行业投资机会分析研究,2025-2031年中国汽车制造设备行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询