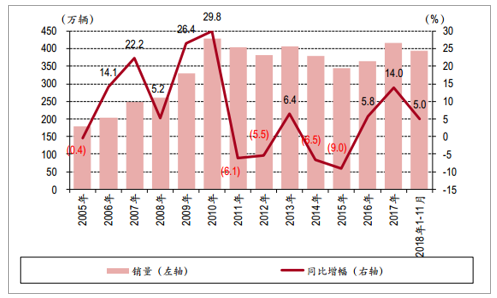

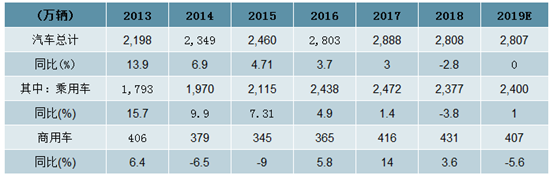

受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,2018年下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。2018年1-11月乘用车销量同比减少2.8%,其中SUV与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。卡车行业增势良好推动商用车销量小幅增长。蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降

数据来源:公开资料整理

1-11月商用车销量增势良好

数据来源:公开资料整理

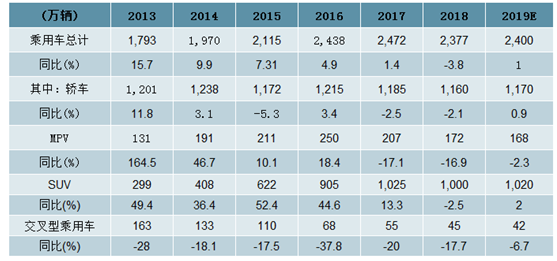

轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。2018年1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑

数据来源:公开资料整理

SUV销量占狭义乘用车总销量比例持续提升

数据来源:公开资料整理

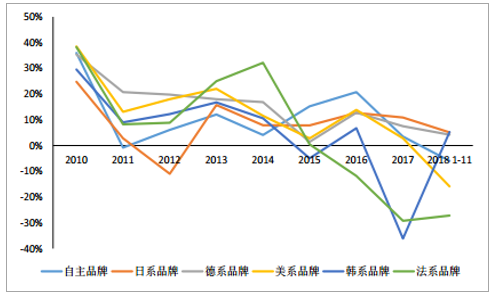

随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。受大众品牌换代和多款有竞争力车型陆续上市影响,德系品牌份额有较为显著的提升,预计市占率仍会继续提升;日系品牌市占率也提升较快;美系品牌受贸易战和福特品牌的影响,市占率出现较大的下滑;韩系品牌由于终端促销较大,市场份额有所提升;法系车市场持续低迷。

自主品牌市占率微降,德系、日系提升较快

数据来源:公开资料整理

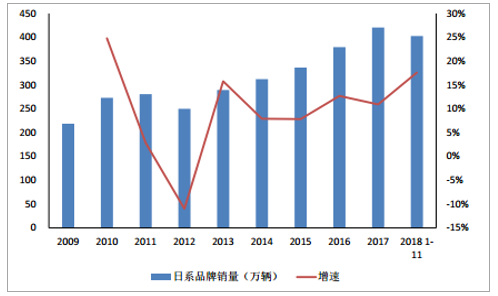

经过前几年的调整与蓄力后,日系开始在华发力,陆续发布规划导入新车型与涡轮增压等新技术,从16年开始,效果开始显现:日系产销表现出了比较好的增长势头,2017/2018年前11月日系车销量增速分别达10.90%和5.14%,分别高于乘用车整体9.50和7.94个百分点,表现优秀。分国别来看,日系车销量增速要明显好于法系、美系和自主品牌,与德系增速相当,从市场占有率来看,日系车市占率提升较快,2018年前11月市占率为18.78%,比2017年提升达1.79个百分点。

日系品牌整体销量及增速情况

数据来源:公开资料整理

乘用车分国别销量增速情况

数据来源:公开资料整理

乘用车分国别市场占有率情况

数据来源:公开资料整理

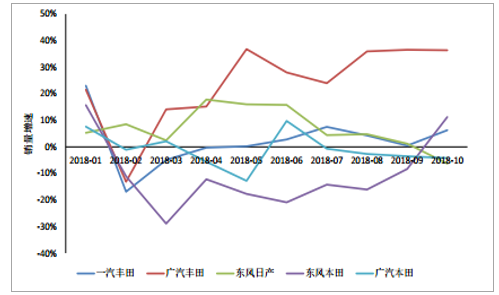

从主要日系合资企业看,广汽丰田、东风日产、一汽丰田表现比较优秀,主要原因在于多款重磅新车型及改款车型的上市,如广汽丰田新款汉兰达和CHR、广汽本田的新款雅阁和新款奥德赛、东风日产的新款轩逸和新款楼兰等。

主要日系合资企业上市新车型情况

数据来源:公开资料整理

主要日系合资企业销量情况

数据来源:公开资料整理

主要日系合资品牌销量增速情况

数据来源:公开资料整理

近日中美两国领导人就经贸问题达成重要共识,双方暂停加征关税并提出90天谈判计划,中美在贸易问题上态度趋于缓和,个税的调整也将促进居民消费,预计2019年乘用车市场将有所回暖,商用车销量由于基数较高或有小幅下滑,我们预计2019年全行业共销售汽车2,807万辆,同比基本持平,其中乘用车2,400万辆,同比增长1.0%;商用车407万辆,同比下滑5.6%。

预计2019年乘用车小幅增长,商用车小幅下滑

数据来源:公开资料整理

2018年1-11月SUV销量减少0.8%,占狭义乘用车比例为42.8%,预计广州车展之后随着各家厂商新推出的SUV车型陆续上市,SUV销量增速将有所提升,SUV与轿车将共同助力乘用车市场回暖。我们预计2019年乘用车销量达2,400万辆,同比增长1.0%。车型方面,预计SUV1,020万辆,同比增长2.0%;轿车1,170万辆,同比增长0.9%;MPV168万辆,同比下降2.3%;交叉型乘用车42万辆,同比下降6.7%。

SUV与轿车将共同推动乘用车2019年小幅增长

数据来源:公开资料整理

2018年乘用车销量承压,车企分化加剧。从车系来看,1-11月德系、日系份额同比均增加1.5%,预计是由于主要车企换代或推出多款重磅新车(德系大众换代,并推出T-roc、TAYRON、Tharu、奥迪Q2L等多款SUV,日系广丰凯美瑞换代、C-HR上市,广本雅阁换代等)。自主份额由于SUV销量下滑有所收缩,但1-11月上汽乘用车(+35.3%)、广汽乘用车(+4.3%)、吉利汽车(+29%)由于有多款新产品布局,逆势实现较快增长。预计未来随着乘用车市场销量增速放缓,分化格局延续,处于强产品周期的优势龙头企业份额有望提升。

相关报告:智研咨询网发布的《2019-2025年中国智能汽车行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询