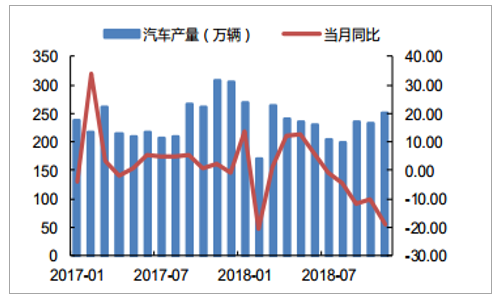

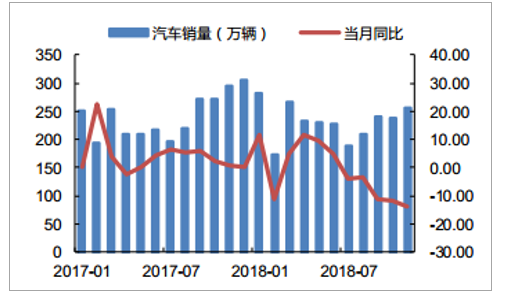

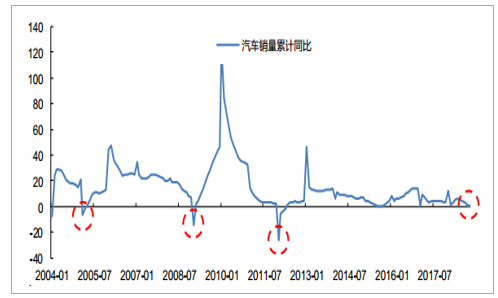

2018年前十一月产销量呈现前高后低走势,往年的“金九银十”产销两旺的局面并未出现。2018年11月汽车生产249.84万辆,同比下降18.89%;销售254.78万辆,同比下降13.86%。2018年前十一个月我国共实现汽车产、销量为2532.52万辆和2541.97万辆,同比下降2.59%和1.65%。不论是连续四个月的产销同比下滑,还是11月份累计销量为负,都体现出了2018年汽车市场的不景气。若市场未出现明显刺激政策或者需求边际改善预期,我们认为2018年全年汽车销量将出现15年来的第一次年销量同比下滑。虽然历史上也曾出现过汽车月累计销量同比下滑,但发生时间为2005年2月、2009年1月和2012年1月,均为年初发生并且最终年度销量实现翻红。本轮汽车行业下行周期的出现是2017年购置税退坡高基数与行业中慢速增长常态化叠加所致,虽然仍可以认为下滑是外部性的偶然结果,但对行业未来5-10年的复合增长的长期预期应落入0-5%的低速区间。

2017-2018年11月汽车月产量及同比增长率

数据来源:公开资料整理

2017-2018年11月汽车月销量及同比增长率

数据来源:公开资料整理

2004-2018年11月汽车销量累计同比增长

数据来源:公开资料整理

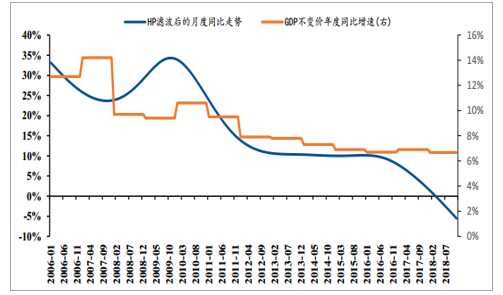

2009年的宏观经济刺激政策推升乘用车市场批发量中枢:从2005年至今的中汽协广义乘用车批发量来看,2009年宏观经济的刺激政策以及购置税优惠政策的推出推升了我国乘用车市场批发量中枢,2005-2008年,我国乘用车月度批发量月度峰值为70万,2010年开始我国月度乘用车批发数最低值为95万。从HP滤波后的月度同比趋势来看:宏观经济趋势决定长期趋势,购置税优惠政策引导需求平移:2006年至今趋势看,2009年月度同比显著走高(受4万亿投资及购置税优惠双重刺激),但4Q15-1H16年同比数值走平,基于此我们认为2009年月度同比趋势走高主因为宏观经济刺激政策,而购置税优惠政策主要作用是促进购车点平移。

2009年的刺激政策将我国乘用车市场体量整体性抬升(万辆)

数据来源:公开资料整理

2009年宏观及购置税的双重刺激下月度同比趋势回升,2015年的购置税下调政策影响并不显著

数据来源:公开资料整理

受购置税优惠退出及宏观经济增微弱下行影响,预计4Q18广义乘用车批售降幅达15.8%,创2006年以来最大跌幅:由于11月经销商库存系数创下历史新高,整车厂12月压货能力有限,假设12月批售量与11月持平情形下4Q18对应的销量增速为-15.8%,将创下2006年至今最大单季度跌幅。

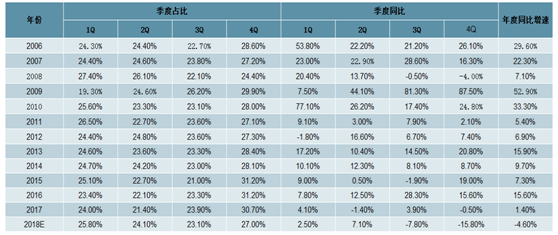

2006-2018E广义乘用车季度销量占比及增速概览

数据来源:公开资料整理

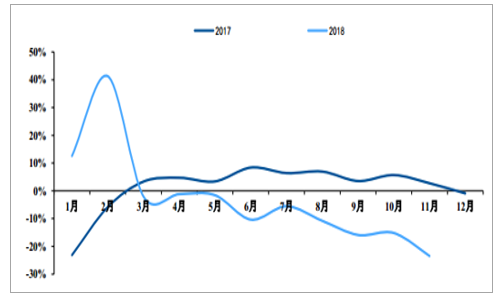

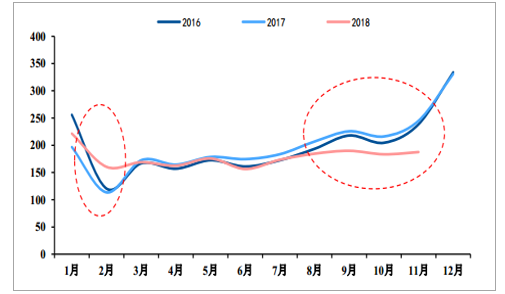

2018年11月/前11月我国乘用车上险数分别达187.5万/1963.6万,同比降23.5%/降5.5%。1)从月度同比走势看:上险数自3月份起连续9个月同比下跌,跌幅整体呈现放大态势,预计12月仍将承压;2)从月度销售绝对值看:2018年月度上险量波动幅度显著小于2016、2017年。2018年至今的11个月中,去除受到购置税影响的1月和春节因素影响的2、3月,4-11月上牌量波动范围为155-190万之间,其中8-11月份上险量绝对值近乎走平,于180万-190万之间窄幅波动。我们认为这种小幅波动趋势揭示了扣除购置税影响及中秋国庆季节性因素之后的市场内生需求。

2018年前11月累计上险数同比下行5.5%

数据来源:公开资料整理

2018年8-11月终端上险量维持在180-190万辆区间(万辆)

数据来源:公开资料整理

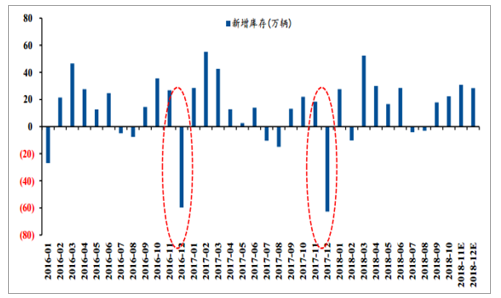

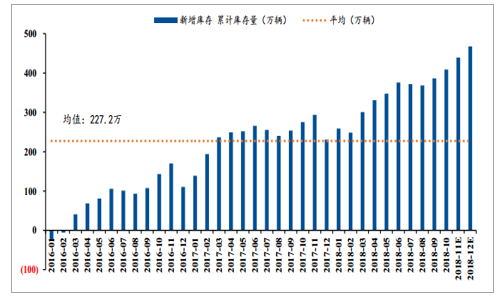

当前库存高于近年均值,库存去化需求超240万(按高于近3年平均水平计算):我们将当月库存增量定义为当期中汽协销售量-上险数-海关汽车出口数+-海关汽车进口数,累计库存量为2016年至今的月度库存增量之和。1)从月度库存增量来看,由于2016、2017年年末受购置税优惠政策影响,当年12月库存量大幅降低。2018年12月渠道库存预计新增超28万辆;2)从累计库存看,2018年整体走高,预计至2018年年底渠道库存总量超240万辆。

2016、2017两年的12月受购置税来年调减的销售翘尾效应影响库存大减(辆)

数据来源:公开资料整理

预计2018年12月累计库存高于均值约240.7万辆

数据来源:公开资料整理

2019年乘用车市场零售量将回暖,批售端在去库存压力下同比下行

1)我们认为在宏观经济保持6.3%的中高速增长及政府降税减负努力下,2019年乘用车市场有望保持180万以上的月均零售量,中性偏乐观预计2019年月零售量有望达190-200万/月,同比区间为6%-11%。2)批售端走势取决于零售增速及库存调整节奏的共同作用:假设2019年月均零售量悲观/中性/乐观分别为180/190/200/万每月。若2019年末库存调减至2016-2018年均值,则全年库存净下调约240万辆,对批售端产生较大压制,我们定义该种情形为悲观。假设2019年去库存力度分别为240/120/0万,则2019年批发量在偏乐观预期下同比增速为-10%至0%(表格中右下角:零售量处于中高位,去库存量处于中低位)。

在不同2019年月度零售量(横向,万/月)及去库存量(纵向,万/年)假设下的批售端增速

数据来源:公开资料整理

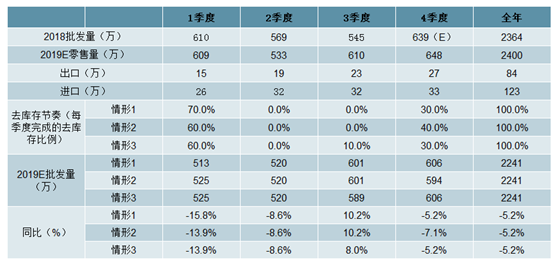

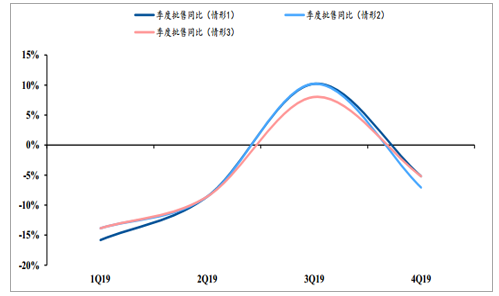

2019年季度批发量同比走势预计呈现倒V型。我们认为2019年批售量的季度同比走势受到零售量及去库存节奏影响:1)总量上,我们假设2019年市场月零售200万(预计回暖,偏乐观),渠道全年去库存120万(中性情况)。2)去库存节奏上,我们认为2012年(即上一轮购置税优惠取消后的第二年)年)的去库存情况对2019年具有较大参考价值。由于2010-2015年间中汽研未公布上险数,我们用公安部上牌量作为零售量数据来计算库存变化趋势,结果显示2012年渠道库存去化累计78.5万辆,其中1Q/2Q/3Q/4Q分别降67.9万/增27.5万/降2.7万/降35.4万。整体来看1、4季度是去库存的高峰期,对于2019年,我们假设1Q/2Q/3Q/4Q分别完成全年去库存的70%/0%/0%/30%、60%/0%/0%/40%、60%/0%/10%/30%三种情形。结果显示1、2、4季度均将受到高基数影响同比负增长,3季度在低基数效应下回暖。

2019年季度同比批售同比走势预计呈倒V型

数据来源:公开资料整理

在2019年季度去库存比例三种假设情形下季度批售同比走势

数据来源:公开资料整理

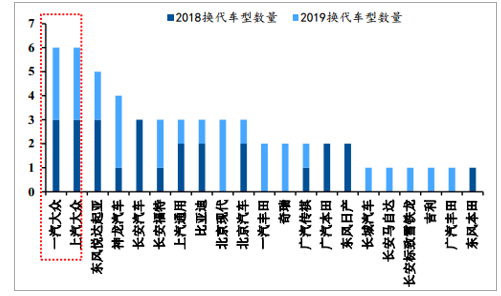

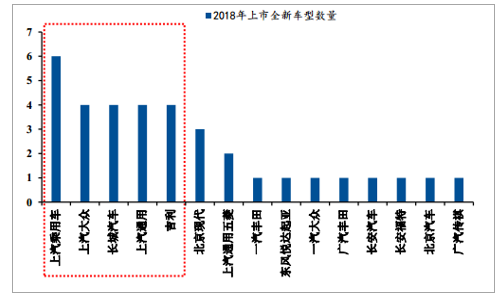

从新车周期看:日系、大众当前仍处于强劲的新品周期(换代+全新车型),自主战略重心在推出全新车型覆盖。对主流车企2018、2019两年的车型规划从换代车型和全新车型两方面统计:1)换代车型:对已存在于市场的车型进行换代;2)全新车型推出数量即当年度公司推出的全新车型。

基于我们的统计,今明两年大众处于强的换代周期,自主品牌中上汽、长城和吉利则处于全新车型投放周期。由于新车投放(换代+全新车型)普遍存在6个月至1年的上量期,近两年的车型换代与新车投放将显著影响2019年企业的产品竞争力。综合两项指标看,我们认为2019年合资中的大众,自主中上汽、吉利、长城将处于较为强势的新车周期。

从18、19年换代车型数量看大众新车周期强势

数据来源:公开资料整理

从全新车型推出速度看,自主品牌中上汽、长城、吉利均处于市场前列

数据来源:公开资料整理

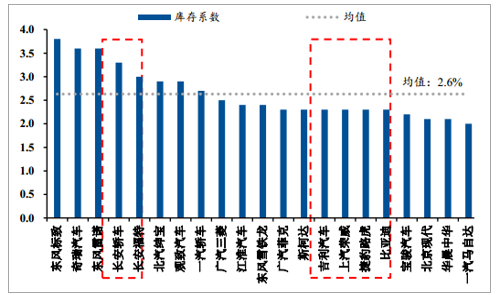

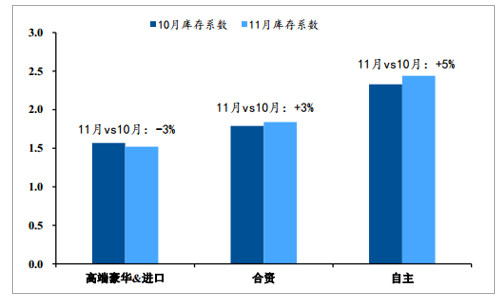

2、从库销比看自主品牌压力整体高于合资,上汽荣威、比亚迪库销比在自主品牌中处于低位:11月库销比2以上的车企共有21家,其中自主品牌占61.9%。具体来看,长安自主及长安福特库销比双双高于均值,2019年仍将承受较大的去库存压力,上汽荣威、比亚迪库销比低于均值,库存压力处于中等位置。11月大众、日系经销商均未上榜,库销比尚处警戒线以内。

11月库存系数超过2.0的车企中自主品牌占61.9%

数据来源:公开资料整理

11月自主品牌库存系数显著上升

数据来源:公开资料整理

我们认为强势新车周期+库存控制合理企业有望率先回暖。从新车周期及库存控深度方面看我们认为2019年合资品牌中大众、自主品牌中上汽、吉利、长城及配套零部件企业将率先受益于行业的整体回暖。

相关报告:智研咨询网发布的《2019-2025年中国智能汽车行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国汽车零售行业发展现状分析及投资战略规划报告

《2021-2027年中国汽车零售行业发展现状分析及投资战略规划报告》共十四章,包含汽车零售行业投资机会与风险,汽车零售行业投资规划建议研究,中国汽车零售企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![中国汽车零售发展情况分析(附法人企业、从业人数、营业收入、营业成本、利润总额)[图]](http://img.chyxx.com/2020/12/20201225141959.png?x-oss-process=style/w320)

![2020年中国汽车市场行业发展现状、大数据背景下营销的特点及营销策略分析[图]](http://img.chyxx.com/2020/12/20201221140408.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)