1、行车记录仪需求情况

行车记录仪能够记录汽车行驶全过程的视频图像和声音,可为交通事故提供证据。喜欢自驾游的人,还可以用它来记录征服艰难险阻的过程。开车时边走边录像,同时把时间、速度、所在位置都记录在录像里,相当“黑匣子”。也可在家用作DV拍摄生活乐趣,或者作为家用监控使用。平时还可以做停车监控,安装行车记录仪,视频资料不可以裁剪,如果裁剪,在责任事故发生后则无法提供帮助。也是为了防止现在社会那些不可避免的碰瓷行为。

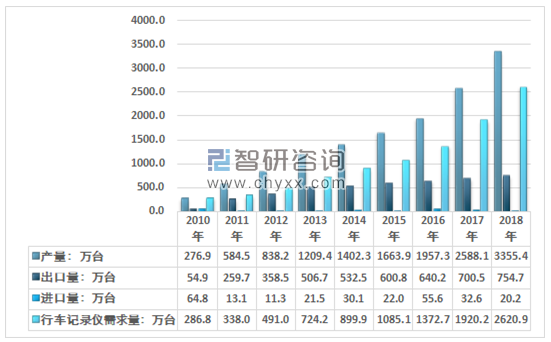

2018年我国行车记录仪行业产量约3355.4万台,进口量约20.2万台,出口量约754.7万台,国内行车记录仪行业需求量约2620.9万台。如下图所示:

2010-2018年中国行车记录仪行业供需平衡情况

资料来源:智研咨询整理

起初我国的行车记录仪以出口为主,直到2011年陆续出现几起碰瓷热点案件,一石激起千层浪碰瓷案在社会中反响强烈,车主变被动为主动,行车记录仪热销由此拉开了帷幕。记录仪在销量一直稳坐汽车电子产品的头把交椅。

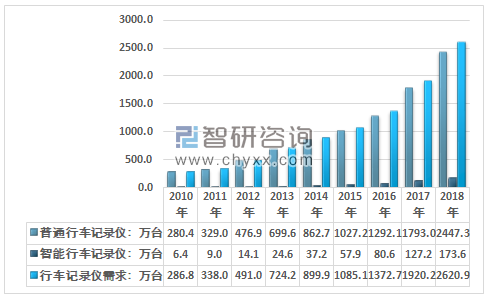

2018年我国国内行车记录仪需求总量为2620.9万台,其中普通型行车记录仪需求量为2447.3万台,智能型行车记录仪需求量为173.6万台。

2010-2018年我国行车记录仪需求总量走势图

资料来源:智研咨询整理

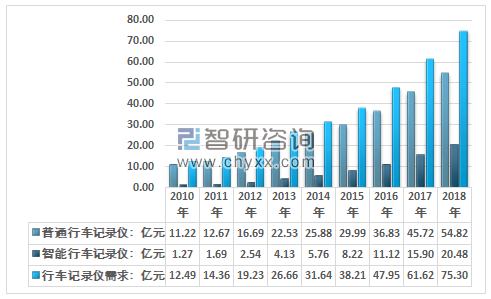

2018年我国国内行车记录仪市场规模为75.30亿元,其中普通型行车记录仪市场规模为54.82亿元,智能型行车记录仪市场规模为20.48亿元。

2010-2018年我国行车记录仪市场规模走势图

资料来源:智研咨询整理

2、行车记录仪市场发展特点

首先,市场需求仍处于上升阶段。市场需求是企业营销活动的出发点与归宿点。从营销者来看,智能行车记录仪市场是由产品的所有实际的和潜在的消费者所组成。在市场存在的前提下,企业应抓住车辆数量、购买动机及购买力等因素,满足消费者的行车安全需求。其中,车辆拥有量是决定市场大小的基本因素。车辆拥有量多,市场的规模和容量就大。

其次,消费市场对产品的要求越来越高。近几年来,随着国内智慧交通行业的不断发展,人们对智能的需求不再是“能用就好”,价格适宜、产品质量好才能抓住消费者的心。随着智能交通行业的不断发展,打造自己的产品销售体系,研发自己符合市场需求的产品,是智能行车记录仪生产企业所追求的目标。

至此,智能产业从消费者的刚性需求出发,发展的速度已经非常快,从用户角度解决实际问题的企业发展得越来越好,随即也迎来一个爆发的时代。

最后,政府在智能行车记录仪方面的应用继续加强。在交通管理、交警执勤、运政执法、银行运钞押运等一些使用交通工具的行业,对行车记录仪的需求更多,对行车记录仪的要求也来越高;深圳、广州、东莞等地已经开始实施公交车全方面监控,北京、上海等全国各地也纷纷在准备调研中,这将诞生一个巨大的汽车监控市场。

3、行车记录仪品牌竞争格局

从行车记录仪品牌看,现在处在类似 MP3 和平板群雄乱战时刻,总体表现为品牌多,产品型号杂。类似于过去 MP3、MP4、平板快速成长初期,芯片厂商提供完整解决方案,未来品牌厂商将逐年提升集中度,优质供应链厂商受益。

行车记录仪处于快速增长期,且汽车存量市场需求巨大,国内厂商崛起速度加快。而行车记录仪作为车联网的入口,可以充分集成 wifi、倒车影像、语音识别、导航等多功能,拓展成汽车智能辅助驾驶系统是未来方向,360 等互联网厂商的切入,即基于对行车记录仪市场空间的认可及战略入口的重视。

部分行车记录仪产品参数

产品厂家 | 型号 | 参考价格(元) | 芯片 | 视频 | 屏幕尺寸 | 镜头像素 | 广角 | 图像传感器 |

极路客Goluk | G1 | 499 | Hi 3516c | 1080P@30fps | 无屏幕 | 500万 | 156 ° | sony专业级英寸Exmor CMOS图像传感器 |

泰鹿Tailuk | TL86 | 499 | 1080P@30fps, 凌度 | 2.7英寸BL950 | 1200万 | 170° | - | |

360行车记录仪 | - | 299 | 安霸A7LA55 | 1080P/1296P@30fps | 2.01296P@30fps | - | 160° | OV4689 |

中恒 | SG320 | 699 | 安霸 | 1296P@30fps | 4.3英寸 | 1800万 | 170° | 美国镁光CMOS |

凯立德 | CT57 | 798 | 安霸A7 | 大智DAZA s, 720P@60fps | 4.3 英寸 | - | 140° | 美国 |

凌度 | BL950 | 599 | 安霸A7 | 1296P@30fps | 2.7英寸 | 1800万 | 170° | - |

大智DAZA | G271 | 499 | NTK | 1080P@50fps | 2.7英寸 | 1200万 | 140° | HD CMOS影像传感器凌度 |

凌度 | BL330 | 358 | NTK96650 | 1080P@30fps | 2.7英寸 | 1200万 | 170° | - |

e途 | G60 | 1299 | 全志A10 ARM 1080P@30fps | 前置1080P/720P@30fps,后置 | 5.0英寸 | 1500万,后500 | 前170°- 140° | - |

神行者 | K600 | 699 | 全志A13 1.0GHz | 支持1080PG60 4.0操作系统 | 7.0 英寸 | 200万 | - | - |

美特高 | MG188 | 398 | 卓然架构 核 | 1080P@30fps | 2.7英寸 | 1200万 | 148° | 美国OV CMOS |

Tantugo | T200 | 299 | - | 1080P@30fps | 2.7英寸 | 500万 | 140° | 安控等级超高感度探测器 |

凌度 | DM100 | 299 | - | 1080P@30fps | 2.7英寸 | 500万 | 140° | MI 1600 CMOS |

凌度 | HS990B | 1999 | 全志A10 | 1080P,后置720P | 5英寸 | 1200万 | 170° | CMOS |

资料来源:公开资料整理

行车记录仪较大品牌超过 30 家,代工厂超过 1000 家,各种方案供应商超过 100 家,但是核心主控芯片供应商仅 10 余家,市场蓬勃发展中能获得更高收入占比。行车记录仪主要包括主控芯片、图像传感器、镜头、显示屏等。与品牌厂商数量众多形成鲜明对比,主控芯片主要是安霸(Ambarella)、联咏(Novatek),卓然(Zoran)等,太欣(STK)、倚强(SQ)和凌阳(Sunplus)等主要面向低端 VGA 和 720P 市场。全志、海思、MTK 等借助智能硬件之风进入战局,未来行车记录仪不断智能化发展,预计将有更大成长空间。1080P 以上的视频编解码格式主控芯片竞争集中在安霸、联咏、全志。

互联网企业布局

近两年包括360、乐视、小米、腾讯、阿里巴巴在内的互联网企业也加入到行车记录仪市场的争夺战,使得竞争更为激烈,市场将面临重新洗牌。乐视发布包括智能行车记录仪在内的两款汽车智能后装产品。而360高调宣布进军智能行车记录仪领域,随后正式推出旗下第一款行车记录仪产品。根据前期使用产品的用户所提出需求来进行研发设计的,同时考虑到线上与线下的需求的差异性。互联网时代,奢侈消费会迅速变成生存需求,时间之短超乎想象,行车记录仪作为车联网的入口价值已经明显出现。

企业收购

部分行业外企业看好行车记录仪行业的的发展前景,纷纷涉足行业内。其中一些企业通过资本运作,收购等升段,快速切入近行车记录仪行业。以MTK为例,其实MTK的芯片更多是用在车机和智能后视镜的方案上,如果用到行车记录仪完全是大材小用,MTK自身也没有在行车记录仪市场花费多少精力。不过,2016年MTK收购晨星Mstar,而Mstar之前又收购了AIT。因而,MTK在行车记录仪产品线上拥有了Mstar8328P、AIT8328P、AIT8427、AIT8427D等产品。

v4、行车记录仪销售渠道

目前行车记录仪产品销售渠道分为线上渠道和线下渠道(汽配城、4S店、电脑城等)。近年来随着我国电子商务市场的快速发展,线上渠道已经成长为我国行车记录仪最主要的渠道之一。

近年来,行车记录仪电商也迎来市场利好。现已是2019元年,行车记录仪行业在过去几年几经波折,许多行车记录仪、商家纷纷倒闭,不管是线上还是线下,如今互联网的春风又吹到行车记录仪行业,不但带来新的技术和产品,也许会给行车记录仪行业原有的销售渠道发生变化。电商的发展早些年可以说是风生水起,但对于现在而且是行车记录仪行业来讲,实际效果可能是差强人意,普通的电子商务模式无法解决安防产品线下安装、调试等问题,大众消费品电商模式与安防产品两者在消费模式上的差异太大。但互联网大潮不断向前席卷,这种安防行业也在不断改变、摸索,安防电商平台不断尝试着定制化的改变,例如线上线下结合,开线下实体安装门店等。

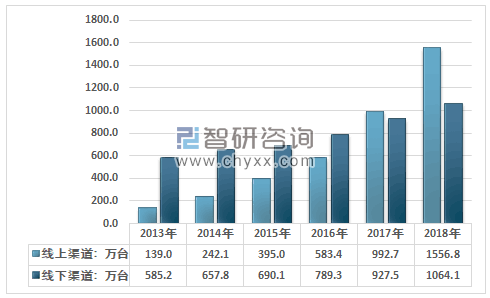

2018年我国行车记录仪线上渠道销售量为1556.8万台,市场规模为43.76亿元;线下渠道销售量为1064.1万台,市场规模为31.54亿元。

2013-2018年行车记录仪不同渠道销售量走势图

资料来源:智研咨询整理

2013-2018年行车记录仪不同渠道市场规模走势图

资料来源:智研咨询整理

按照市场规模测算:我国行车记录仪线上渠道渗透率从2013年的17.89%增长至2018年的58.11%。

2013-2018年我国行车记录仪线上渠道渗透率走势图

资料来源:智研咨询整理

行车记录仪品牌厂商在国内各大主流B2C电商平台实现的产品销量增长主要取决于访客流量的提升,为引入流量,商家需向平台支付大量的营销推广费用,品牌知名度和销售排名的领先是建立在持续大规模营销投入的基础上的。线上高昂的品牌推广成本,在渠道层面形成了较高的市场准入门槛。

对于传统的行车记录仪硬件厂商来说,其盈利模式比较单一,主要是通过硬件来盈利。但是随着互联网厂商的杀入,已经将硬件的利润率打到了冰点,比如360、小米旗下的小蚁等。这也使得传统行车记录仪硬件厂商的日子越来越难过,所以这也迫使传统行车记录仪硬件厂商开始寻找新的商业模式,与软件信息企业合作或许是一个不错的选择。而对于传统行车记录仪行业来说,“软硬件生态共享、合作共赢”的策略或将引领行车记录仪行业变革。

5、行车记录仪发展趋势

随着汽车数量不断增长,以及消费者们的意识不断提高,未来,行车记录仪的市场还会进一步扩大,产品也会越来越丰富。

行车记录仪,虽然本身技术并不是很高端,但是产品本身还是比较新鲜的,所以在一定程度上,消费者并不太能够区别不同的行车记录仪有何差异,短时间内,产品会是琳琅满目,或者说鱼龙混杂的状态还会持续一段时间,这就需要用户不断成熟,市场不断洗牌,行业标准不断建立和完善。

如今行车记录仪都开始从传统的粘扣或吸盘向云镜过渡,功能也越来越丰富,仅仅是影像记录功能已经显得有些单调,毕竟车主都会有这样一个心理,车内空间本来就不大,外装一个设备只能提供摄录功能,是不是差点意思。

而未来,行车记录仪行业不断洗牌后,会出现一种标准功能配置,保留实用配置,剔除很多华而不实的功能,当趋势一旦固定,不排除有些厂商会涉猎到前装,将它变成原厂配置,这样是最美观也是最方便的,并且成本也没有增加多少,竞争力则提升不少。

从价格来看,行车记录仪也许会出现两极分化的状态,单一功能的价格不断降低,500元以下的产品中很多产品会增加功能提升产品定位。当然价格格局可能是如此,但是整体价格还是会越来越便宜,特别是一些互联网品牌进入以后,在这个市场进行搅局,也迫使了很多传统品牌改变策略。

随着用户的需求增多,厂商把各种黑科技加入到产品中来,增加了产品的卖点,推动记录仪产品前进的步伐,记录仪变得更智能、更安全、更多样。

智能化

自动驾驶是汽车圈子里比较火的话题,无论是整车厂还是激光雷达的厂商,都备受关注,各种路试、各地的政策接踵而至。很显然自动驾驶是汽车智能化的一部分,而ADAS驾驶辅助显然是行车记录仪智能化的表现。

目前行车记录仪的ADAS驾驶辅助系统比较简单的,通过摄像头的拍摄,得到周围环境的信息,通过一定算法,能够实现前车碰撞预警和车道偏离预警。虽然功能比较简单,但在实际使用时还是很实用的,增加了行车的安全性。

互联化

随着用户对车内内饰的要求提高,更多的用户选择隐藏式行车记录仪,不遮挡司机视线,不影响车内空间和美观。这样的条件催生出许多无屏幕的记录仪产品,用户如想查看视频资料需通过与手机互联。

相关报告:智研咨询发布的《2019-2025年中国行车记录仪行业市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能行车记录仪行业市场运行态势及发展前景研究报告

《2026-2032年中国智能行车记录仪行业市场运行态势及发展前景研究报告》共十二章,包含2026-2032年智能行车记录仪行业发展及投资前景预测分析,2026-2032年中国智能行车记录仪行业投资风险分析,2026-2032年中国智能行车记录仪行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智能行车记录仪需求及价格变动:产品功能化和数字化趋势发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)