现代汽车已经由过去完全机械化发展成机械与电子结合,并且由单纯的交通工具变成了集交通、娱乐、办公等多功能平台。如今汽车电子占整车的成本比重越来越大,比如车身传感器、GPS导航、汽车仪表盘、中控、车灯、发动机等。最为关键的两个重要发展方向是新能源车与自动驾驶系统,其中国内车用PCB的主要两大需求增长因素是新能源汽车动力系统与ADAS系统。

随着新能源车的推广和自动驾驶技术的逐步发展,车用PCB板的使用将越来越广泛,不再局限于车用中控电子系统。目前汽车电子占整车成本的份额不断上升,据预测,至2020年汽车电子占整车价值量的50%左右。

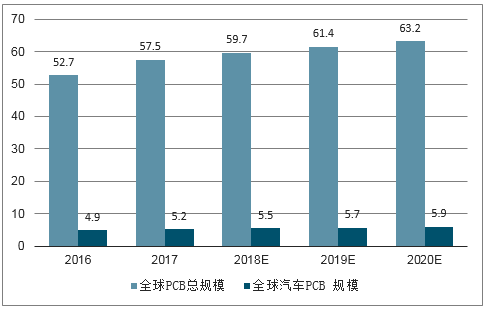

预计到2020年,全球电子市场规模将达到2.15万亿美元,其中汽车电子市场增长速度最快,年复合增长率为5.5%,这带动了汽车PCB行业的发展,2018年预估规模为55亿美元,同比增长3.8%,到2020年,预计并以年复合增长率3%增长至59万亿美元。在全球产能持续转移亚洲的形势下,内外资企业纷纷投资建厂,以较低廉生产成本的PCB迎接国内乃至全世界下游产品的需求,这为国产PCB做好替代准备,扩大市场占有率。

全球电子市场规模分布及预测(十亿美元)

数据来源:公开资料整理

全球汽车PCB规模及预测(十亿美元)

数据来源:公开资料整理

目前我国汽车以汽油、柴油为主要燃料,在汽车保有量迅速增长的情况下,能源自给率近年来有所放缓,多重因素导致燃油出现能源供给紧张问题,同时我国也是全球最大石油进口国,2017年我国石油对外依存进一步攀升至68.5%,推广新能源汽车有助于缓解我国能源压力。此外,受环保压力影响,传统汽车尾气污染问题日益受到重视,其中华北地区空气质量普遍较低,在这双重背景下新能源汽车这一替代产品日益受到重视。新能源汽车主要的动力来源是电能,相比于传统的化石燃料汽车,电动汽车具有零排放、零污染、能源转化效率高等优点。

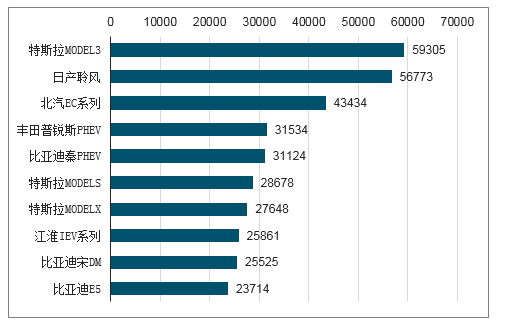

从新能源汽车产销数据来看,我国新能源汽车产业从2014年开始进入快速发展的阶段,从2014年至2017年,我国新能源汽车产销数量持续保持高增长,3年复合增长率分别为116.72%和118.00%,其中2017年我国新能源汽车完成产销79.4万辆和77.7万辆,同比增长53.58%和53.25%。今年1-8月,全球新能源乘用车累计销量为107.9万辆,同比增长69%。

2018年1-8月新能源汽车销量排名(辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车电子行业市场竞争现状及未来发展趋势研究报告》

不同于传统汽车的是,新能源汽车有一套独特的动力系统:BMS(电池管理系统)、VCU(整车控制器)和MCU(电机控制器),这些带动了PCB的需求。

传统汽车在PCB用量方面,普通汽车PCB用量约1-1.5平米,豪华车车用PCB大约2.5-3平米,因为每米价格接近1千元,所以每台豪华车PCB价值约3-5千元。而新能源汽车动力控制系统中BMS中的主控电路对PCB用量为0.24平米左右,单价可高达20000元/平米;单体管理单元的PCB用量为3-5平米;VCU与MCU对PCB用量相对较少约为0.03-0.15平米且所用PCB为普通板,价格在1000元/平米左右,平均所需要的PCB需求就高达3-5平方米;再加上其他电子化系统,全车的PCB用量5-8平米之间,这意味着单台新能源车的PCB需求量是普通汽车的5倍以上,新能源车的动力系统均价每平米约2000元,其他系统按每平米1000元计算,单台车PCB价值量约为一万元。

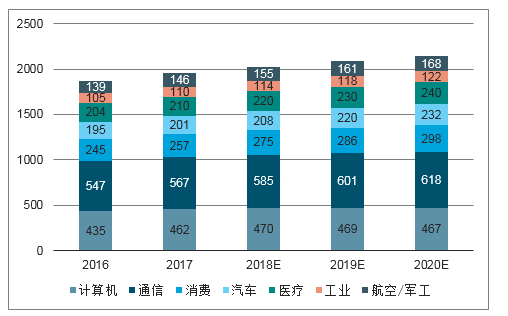

汽车电子在不同车型中的成本占比

数据来源:公开资料整理

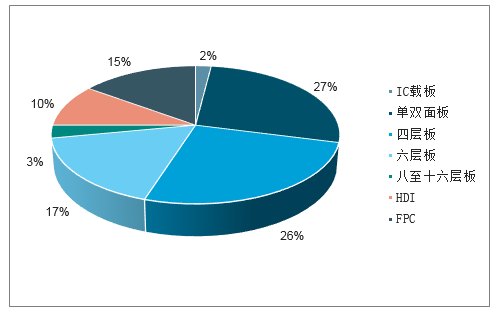

据智研咨询统计,在车用PCB中单双面板、四层板、六层板、八层以上板占比分别为26.93%、25.70%、17.37%、3.49%,合计占比约73%;HDI、FPC、IC载板占比分别为9.56%、14.57%、2.38%,合计占比约27%,可见多层板仍是汽车电子的主要需求。

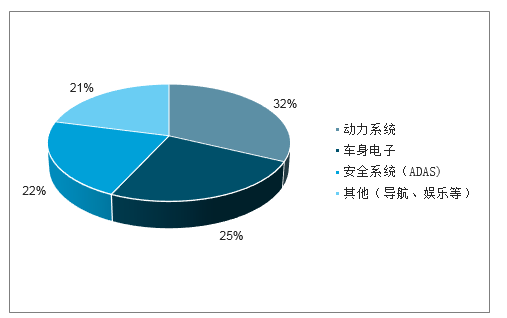

PCB在整个电子装臵成本中的占比约为2%左右,在传统汽车的电子元器件中,动力系统需求PCB最多,份额为32%,主要包括发动机控制单元,启动器,发电机,传输控制装臵,燃油喷射,动力转向系统等;车身电子系统25%,主要包括汽车照明、HVAC、动力门和座椅、TPMS等;安全控制系统,占比约22%,主要包括ADAS、ABS、安全气囊等;其他还包括显示、娱乐等车载电子系统。目前,汽车的创新70%来源于汽车电子产品,驱动传统汽车PCB市场增长的主要是安全系统和车辆舒适性等因素,主要朝智能化和电气化方向发展,所以安全系统和通信娱乐系统占比预计将会提高。

单双面板、多层板在汽车电子应用比例

数据来源:公开资料整理

汽车各系统价值分布

数据来源:公开资料整理

2017年汽车显示屏总出货量约为2.45亿部,同比增长2.1%;其中TFTLCD显示屏出货量达到1.47亿部,同比增长9.1%,占总出货量的60%。而中控显示屏与仪表显示屏均呈现两位数的增长率,分别为11.4%和12%;而PMLCD显示屏与PMOLED的出货量分别出现不同程度的下滑,分别同比减少6.1%和33.4%。

2017年汽车显示面板市场出货量

相关技术 | 应用领域 | 2016 | 2017 | 同比增长率 |

TFTLCD | 中控显示屏 | 65.2 | 72.6 | 11.4% |

仪表显示屏 | 51.4 | 57.6 | 12.0% | |

其它显示屏 | 18.6 | 17.5 | -5.8% | |

总计 | 135.1 | 147.7 | 9.3% | |

AMOLED | 后座娱乐显示屏 | — | 0.004 | - |

PMLCD | 汽车 | 102 | 95.8 | -6.1% |

PMOLED | 汽车 | 3.5 | 2.3 | -33.4% |

总出货量 | - | 240.7 | 245.8 | 2.1% |

数据来源:公开资料整理

2017年,全球前10大PCB厂商营收规模为31.84亿美元,据统计,2017年全球汽车PCB营收为52亿美元,前十大厂商占比为61%,相对较低。在环保政策高压一方面增加企业的运营成本,一些中小规模、管理不规范的企业被迫推出市场,导致产能的退出,各厂商的线路板均出现涨价情况;另一方面行业进行了一次洗牌,原本中小企业的市场份额转向龙头企业,未来环境监管力度将逐渐加强并覆盖珠三角、长三角等厂商集中区域,这对未受到相关处罚的中小厂商来说压力增大,但对于生产流程规范的PCB厂商的影响较小,行业集中度有望提升。

2017年全球前十大汽车PCB厂商营收情况

排名 公司 国家/地区 汽车PCB营收(亿美元)

排名 | 公司 | 国家/地区 | 汽车PCB营收(亿美元) |

1 | 敬鹏工业 | 台湾 | 5.45 |

2 | TTMechnologies | 美国 | 4.3 |

3 | CMK | 日本 | 3.9 |

4 | MeikoElectronics | 日本 | 3.8 |

5 | 建韬化工 | 香港 | 3 |

6 | MipponMektron | 日本 | 2.9 |

7 | KCEElectronics | 泰国 | 2.65 |

8 | 健鼎科技 | 台湾 | 2.25 |

9 | AT&S | 香港 | 1.91 |

10 | 依顿电子 | 中国 | 1.68 |

数据来源:公开资料整理

覆铜板是印刷电路板的核心材料,占原材料成本最高,约为35%,而覆铜板的原材料中,铜箔占30%(厚板)至50%(薄板),玻纤占25%(薄板)至40%(厚板),环氧树脂占总成本的25%-30%。

在当前原材料价格上升、国内环保意识加强的双重驱动下所导致中小厂商或外资企业手中的订单流向内资大厂;在产品类型上,全球PCB产业正在向高精度、高密度、高可靠性、体积小的方向发展,以适应下游各类电子行业的需求。在这种背景驱使下,国内大厂已经通过各种不同方式(如并购、扩建生产线)来扩大产能,其中新增产能方向主要是高速高频板、HDI、FPC等面向未来领域的高端线路板。据统计,今年国内各PCB上市公司扩产项目主要集中在2019年与2020年前后释放投产。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)