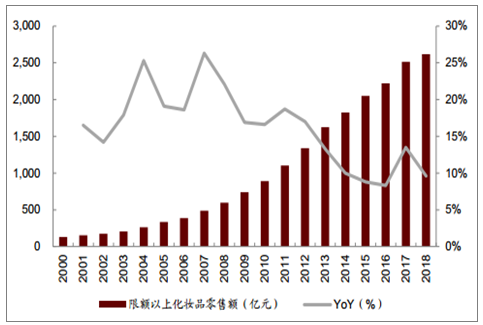

化妆品市场景气回升,颜值经济崛起,行业规模三千多亿。 化妆品主要涵盖护肤品、 彩妆、个人护理等多个细分品类, 近年来国内化妆品行业景气度显著回升,2017 年5月以来,限额以上企业化妆品类零售额持续保持双位数增长,尽管 2018 年下半年在整体消费增速放缓背景下,美妆板块增速亦有所回落,但仍快于同期限额以上企业消费品零售额增速,持续印证化妆品行业的景气趋势。

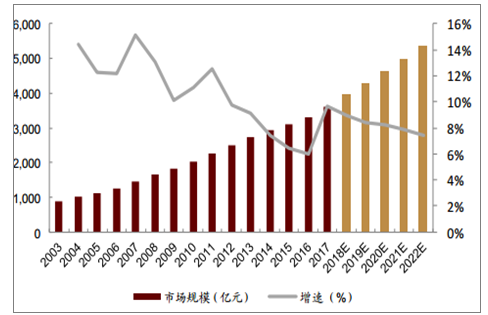

2018年我国限额以上企业化妆品类零售额已达2619亿元,同比增长9.6%,我国化妆品整体市场零售规模约为 3616 亿元,同比增长 9.6%,预计 2022 年我国化妆品行业规模或可达到 5352 亿元,2018-2022 年 CAGR 为8.0%。

“口红效应”助力美妆板块持续增长。在 2009-10 年,2012-16年两次居民实际可支配收入下行区间内,我国口红销售额均呈现逆势增长态势。此外,对标海外市场我们同样发现,日本在 2004-05 年,2006-07 年, 2012-14 年, 2015-16 年的几轮人均可支配收入下行周期中,口红销售额亦呈现逆势增长态势。化妆品行业有一定的“口红效应”,即在经济增速放缓阶段,化妆品(尤其是口红产品)由于具备安慰剂属性,反而有望保持稳步增长特征。

中国化妆品市场零售规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品行业市场专项调研及投资前景预测报告》

限额以上企业化妆品类零售增速

数据来源:公开资料整理

近年来彩妆、面膜等品类高速成长。2015~17 年,彩妆(2015~17CAGR 约 15.0%)、婴童产品(2015~17CAGR 约 12.1%)、防晒(2015~17CAGR 约 9.2%)、均取得快于行业 2015~17 年7.3%的 CAGR 增速,其中护肤品中的面膜子品类 2015~17CAGR 达 15.0%,市场扩容迅速;香水品类尽管份额占比不足 2%, 但 2017 年增速提升至 14.7%。彩妆、 面膜、 香水等品类的高速增长反映了化妆品行业需求的多元化趋势,背后的驱动力是消费者美妆护肤步骤的延伸和“爱美”意识的增强。

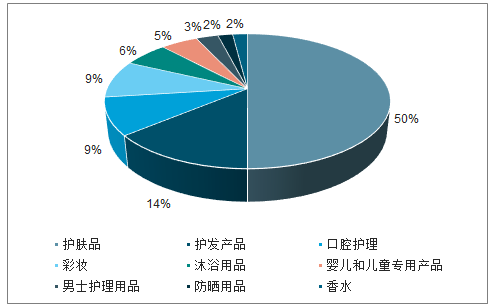

化妆品主要品类及头部品牌

数据来源:公开资料整理

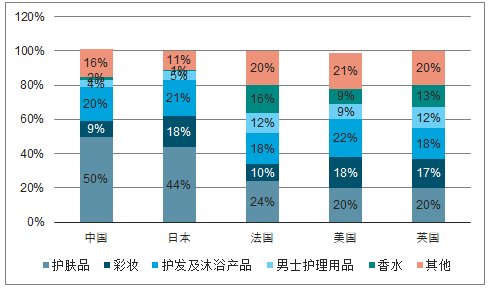

主要国家的化妆品品类结构

数据来源:公开资料整理

化妆品行业各细分品类之所以表现出不同的增长路径,主要是由品类成熟度(发展阶段)和渗透率差异所导致。当前我国化妆品市场中,护肤品、牙膏、个人清洁、洗发水等品类的渗透率普遍在 95%以上, 显著高于彩妆(2015 年渗透率 42.4%,2016 年渗透率不足 45%)、护发素(2015 年渗透率不足 60%, 2016 年渗透率不足 65%)等品类的渗透率。放眼未来,认为基础护肤品等相对成熟品类将进一步延续高端化趋势,而彩妆、面膜等品类则主要受益于渗透率提升。

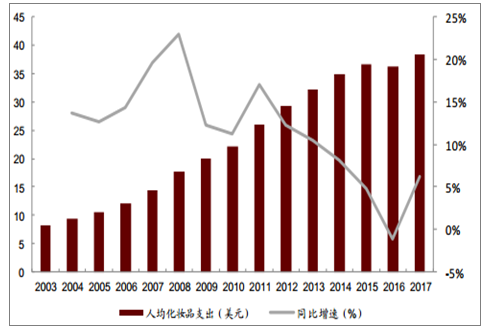

2003-2017 中国人均化妆品消费支出(美元)

数据来源:公开资料整理

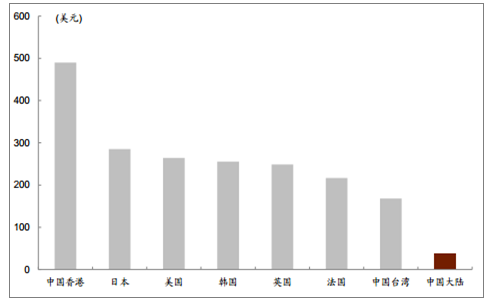

各国及地区人均化妆品支出

数据来源:公开资料整理

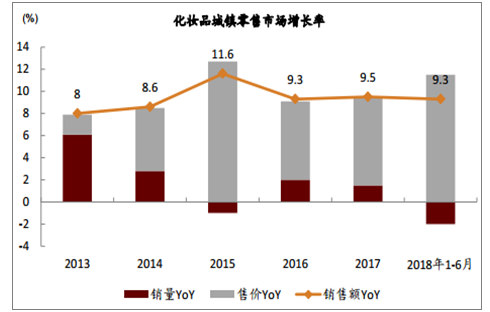

化妆品销售额增长的量价拆分

数据来源:公开资料整理

除传统女性消费者外,男性美妆消费的崛起有望为化妆品市场贡献增量动力, 2017 年我国男士护理用品类市场规模已超过 130 亿元,当前男士美妆消费以毕业生和 40 岁以上的商务人士为主,未来随着消费人群的扩容,化妆品在男士中的渗透率有望进一步提升。从品类上看,2017 年男士护肤品消费仍以基础护肤和防晒等品类为主, 品类多样性的提升空间较大,男性在选购护肤品时首选功效仍集中在祛痘、防晒、控油等方面,表明男士对护肤品的需求仍处于初级阶段,后续在品类优化、产品线扩充方面的空间广阔。

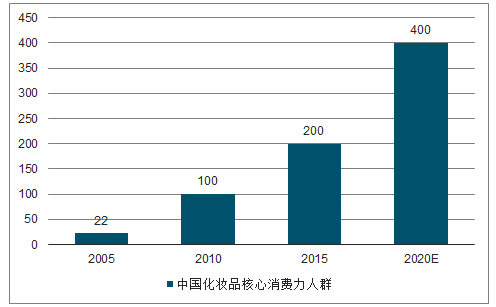

中国化妆品核心消费力人群快速增长

数据来源:公开资料整理

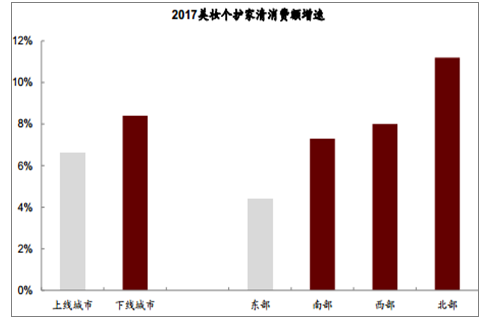

我国化妆品市场分地区消费增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询