光伏企业代表参加民营企业座谈会,习总书记做出重要指示。2018年11月1日上午,中共中央总书记、国家主席、中央军委主席习近平在京主持召开民营企业座谈会并做重要讲话。通威股份董事长刘汉元、隆基股份董事长钟宝申、正泰电器董事长南存辉、特变电工董事长张新等光伏企业家参会,其中刘汉元先生作为10位企业家代表之一,代表新能源行业,围绕光伏产业和能源转型进行了发言。听取了刘汉元先生的汇报后,习总书记现场对新能源行业,有针对性地做出了重要指示和回应。其中,针对政策对产业的影响,习总书记表示,有些政策制定过程中前期调研不够,没有充分听取企业意见,对政策实际影响考虑不周,没有给企业留出必要的适应调整期。有些政策相互不协调,政策效应同向叠加,或者是工作方式简单,导致一些初衷是好的政策产生了相反的作用。

国家能源局召开座谈会,太阳能“十三五”规划目标有望上调。11月2日上午,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,商讨“十三五”光伏发电及光热发电等领域的发展规划目标的调整。部分省区能源主管部门、研究机构、行业协会、电网企业和十几家光伏企业的代表参加了会议。国家能源局新能源司的主要领导在会议上提出建议:1)光伏是国家重点支持发展的清洁能源,未来更会支持,绝不会变化;2)补贴计划将持续到2022年,不会一刀切的推进平价上网进程。在真正进入全面“去补贴”之前,国家能源局仍将每年保证一定的补贴装机规模,并推进补贴强度的进一步下降;3)对“十三五”规划进行调整,210GW的目标过低,根 据发展速度来看,该目标有望调整至250GW,甚至超过270GW;4)加速出台2019年光伏行业的相关政策,稳定市场预期;5)认可户用光伏单独管理,与工商业分布式进行区分,给予更多的支持。政策底部基本确认,后续政策值得期待。“531”光伏新政直接压缩了光伏行业在短期内的发展空间,对2018年光伏行业的景气度以及对未来的需求预期造成了较大的负面影响。2018年三季度,国内装机需求萎缩,光伏产业链价格大幅下降,相关企业盈利恶化。我们认为,习总书记的重要指示与国家能源局的会议精神,都显示出“531”新政的部分内容有望得到纠偏或改进,可以认为光伏政策底部已经确立。我们认为“十三五”装机规划目标、光伏电站指标、电价补贴调整、缓解补贴拖欠、可再生能源配额制等方面的政策均值得期待。

光伏行业近期预期出台的部分政策

数据来源:公开资料整理

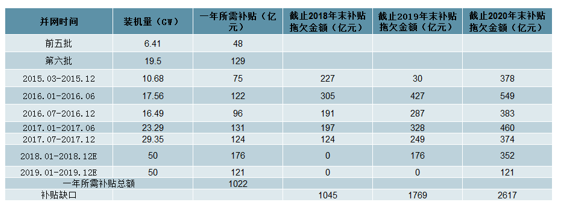

补贴缺口巨大,预计新增补贴大幅减少。我们对目前在运光伏电站运行所需补贴情况进行了测算。2018年,在42GW国内新增装机的预测下,年度光伏电站所需补贴金额约为660亿元。2018年底将有约120GW光伏装机未进入补贴目录,补贴拖欠总额可能超过1,200亿元。从年度新增补贴的角度来看,由于2017年新增装机量大幅增长至53GW,2017、2018两年的当年新增补贴需求或均超过170亿元,相比2016年及之前的新增需求有明显增长。根据我们的测算,如果2019年的度电补贴平均强度降低至0.1元/kWh,则新增补贴需求总量约为100亿元。

由此我们判断,在后续光伏建设规模松绑的同时,可能通过补贴强度的大幅降低来缩减年度新增补贴需求,最终达到降低补贴总需求的目的。考虑可能调整的“十三五”规划光伏装机目标,我们预计2019年光伏补贴强度可能降低至0.1-0.15元/kWh,即普通光伏电站I类资源区标杆电价可能降至0.35-0.4元/kWh,工商业屋顶分布式度 电补贴可能降至0.1-0.15元/kWh。

国内光伏年度补贴需求测算

数据来源:公开资料整理

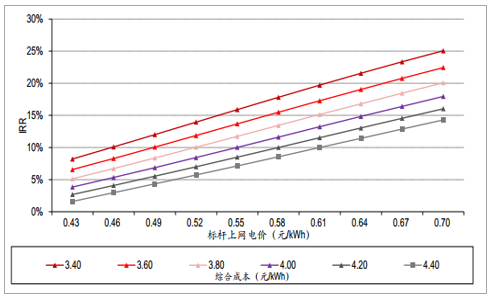

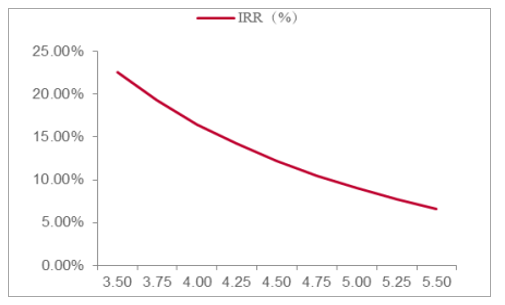

电站投资IRR对于上网电价下调的容忍度较高。我们在III类资源区光伏电站平均1,100利用小时和70%建设贷款的条件下,测算了光伏电站投资IRR对补贴强度和建造成本的敏感性。在目前建造成本4-4.5元/W和现行0.7元/kWh的标杆电价下,光伏电站投资IRR水平超过15%。如将标杆电价下调至0.6元/kWh左右,光伏电站投资IRR仍有10%以上的水平。

光伏电站投资IRR对补贴和建造成本的敏感性

数据来源:公开资料整理

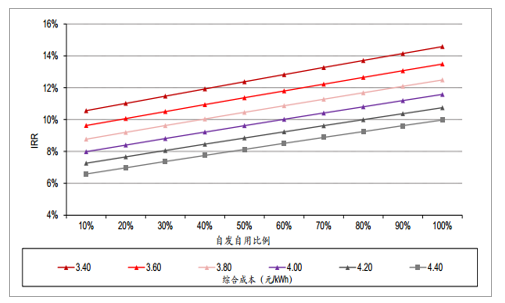

分布式在自发自用比例过半时有较好的经济性。我们在分布式光伏平均1,100利用小时、全自有资金、补贴强度0.1元/kWh的条件下,测算了分布式光伏投资IRR对自发自用比例和建造成本的敏感性。在目前建造成本4-4.5元/W左右的水平下,自发自用比例超过50%时可具有较好的经济性。

分布式光伏投资IRR对自发自用比例和建造成本的敏感性

数据来源:公开资料整理

配额制三度征求意见,绿证有望缓解补贴拖欠。2018年11月13日,能源局综合司第三次对《可再生能源电力配额及考核办法》征求意见。第三版文件提出,在实际消纳可再生能源电量完成配额之外,市场主体可通过向超额完成配额的市场主体购买其超额电量或自愿认购可再生能源电力绿色证书(“绿证”)的方式完成配额。即可再生能源发电企业通过发电量结算得到的绿证(试行通知中提出1MWh电量对应1个证书)可直接销售给承担配额考核的市场主体以获得资金,可以在一定程度上缓解补贴拖欠带来的现金流问题。这一方式后续可能被用于对存量可再生能源补贴的补充和替代。

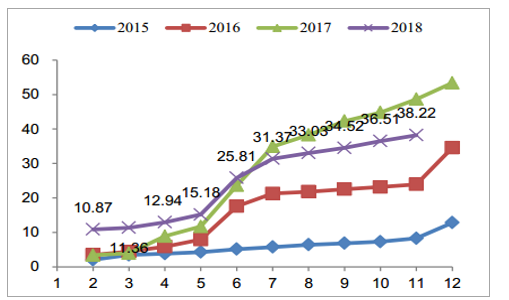

受531新政影响,2018年光伏新增装机下滑。2018年1-11月光伏新增装机38.22GW,比上年同期减少10.43GW,同比降低21%,其中11月份,光伏新增装机1.71GW,同比降低56%。从月度累计新增装机来看,从7月开始,月度累计新增装机低于去年同期,主要原因是531新政的影响。就不同发电类型来看,前三季度集中式光伏电站新增装机17.40GW,同比降低37%,分布式光伏电站新增装机17.14GW,同比增加12%。

光伏月度新增装机(GW)

数据来源:公开资料整理

光伏月度新增装机累计(GW)

数据来源:公开资料整理

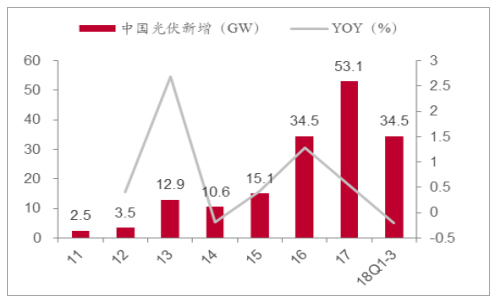

18Q1-3光伏新增并网34.5GW,同降20%

数据来源:公开资料整理

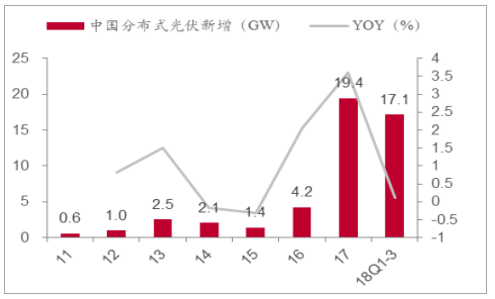

18Q1-3分布式光伏新增17.1GW,同增12%

数据来源:公开资料整理

光伏531新政:管控力度超出预期。2018年5月31日,发改委、财政部、能源局联合印发《关于2018年光伏发电有关事项的通知》(发改能源〔2018〕823号),管控力度超出行业预期,主要内容如下:(1)暂不安排2018年普通光伏电站建设规模,在未下发文件启动前,各地不得以任何形式安排需国家补贴的普通电站建设;(2)规范分布式光伏发展,2018年安排1000万千瓦左右规模用于支持分布式光伏项目建设;(3)自发文之日起,新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元;新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元;村级光伏扶贫电站(0.5兆瓦及以下)标杆电价保持不变;(4)支持光伏扶贫,有序推进光伏发电领跑基地建设,各地自行安排各类不需要国家补贴的光伏发电项目;(5)所有普通光伏电站均须通过竞争性招标方式确定业主;鼓励地方出台竞争性招标办法配置除户用光伏以外的分布式光伏项目。

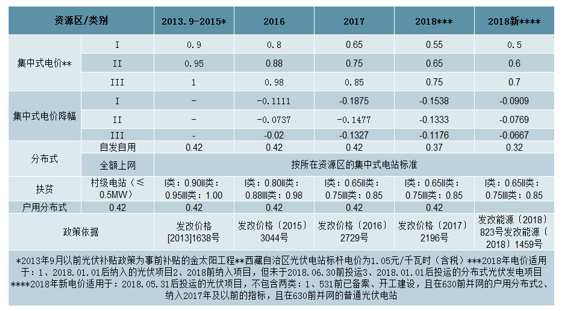

2014-2018年光伏上网电价一览表(元/kWh,含税)

数据来源:公开资料整理

回顾2018年,光伏531新政致使国内光伏行业需求冰冻,产业链价格大幅下滑,产能不断出清。展望2019年,行业将出现若干的积极因素,尤其是需求层面的,主要包括国内政策的修复、平价项目批量出现以及海外需求向好。

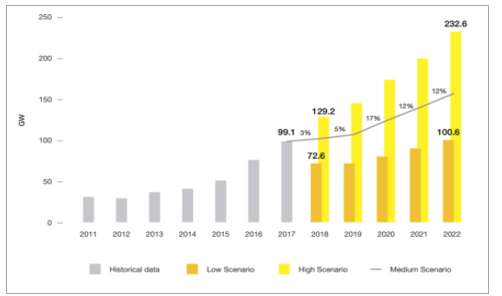

变化一:能源局座谈会扭转了国内光伏政策悲观预期,装机指标指引和退坡时间点或超预期。2018年11月2日,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会(以下简称“能源局座谈会”),预期国内光伏政策会修复,主要内容有:(1)大幅提高“十三五”光伏建设目标,中国太阳能发展“十三五”规划的光伏装机目标有望调整至超过250GW,甚至达到270GW;(2)2022年前光伏都有补贴,不会“一刀切”地推进平价上网进程,有补贴项目和平价项目并行;(3)提出对户用分布式光伏与工商业分布式进行单独管理的思路。能源局座谈会透露出了光伏行业或将迎来政策反转,主要有两个超预期的点:(1)2019年的装机指引由原来预期的30-35GW提升至40GW以上,提升幅度在15%以上;(2)补贴完全退坡的时间为2022年,比预期的2020年晚了两年,正好与全国平价的时间点衔接上,表明了政策的连续性。

2019、2020年国内装机指引超预期

数据来源:公开资料整理

2019年国内光伏新增装机拆分(GW)

数据来源:公开资料整理

变化二:平价进程受531新政影响加速,平价项目成2019年国内需求看点。受531新政影响,光伏产业链价格出现大幅下滑,各环节降幅在30-40%左右,当前光伏系统成本已经落入4.0-4.5元/W区域。根据我们测算(详见3.3节),对于不弃光的集中式光伏和50%自用的工商业分布式光伏,目前已经有22%、74%的地区可以实现平价,平价进程加速。

正因如此,2018年8月30日能源局批复了全国首个光伏去补贴项目--山东东营河口区去补贴的光伏项目(300MW地面光伏电站,发电量直接出售给附近企业),并指出对此类不需要国家补贴的项目,由各省自行组织即可,平价项目有望成2019年国内光伏需求的主要增量,我们预计2019年平价项目规模约5GW。

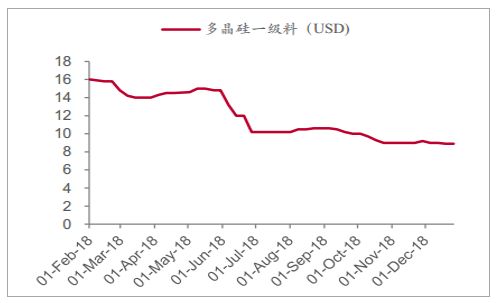

531以来多晶硅价格下降约40%

数据来源:公开资料整理

531以来硅片价格下降约35%

数据来源:公开资料整理

531以来电池片价格下降约40%

数据来源:公开资料整理

531以来组件价格下降约30%

数据来源:公开资料整理

变化三:光伏产品价格下行,海外需求增长有支撑。531新政后,产业链价格下跌,由于海外光伏产品大部分来自中国,海外电站建设成本将降低,IRR将提升,海外需求增长有支撑。据预测,2019年全球光伏新增装机同增约5%。

光伏项目IRR随系统成本降低而增加

数据来源:公开资料整理

2018-2022全球光伏年新增装机(GW)

数据来源:公开资料整理

补贴拖欠是行业痛点,平价后新增项目将不受补贴问题限制。中长期看,新能源发电主要面临三个问题:电力产出不稳定、全社会电源过剩以及补贴缺口。其中,补贴缺口是解决难度最大的问题,也是对新能源行业影响最大的问题。2018年底光伏补贴缺口为1045亿,且缺口不断扩大。我们判断,当新能源发电达到平价之后,新增装机不需要补贴,将不受补贴问题的限制,新增装机增速将上升一个维度。

2018年底光伏补贴缺口1045亿元

数据来源:公开资料整理

不同光伏项目收益率测算的假设

数据来源:公开资料整理

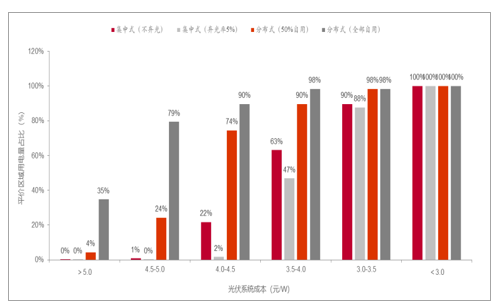

1-2年内系统成本或可降至3.5-4.0元/W,全国50%用电量的地区有望实现平价。光伏项目实现平价测算主要是基于项目系统成本降低到什么程度才可以实现平价来考虑,具体来说,在设定的情况下,求解系统成本的值以使得项目IRR达到8%,并将求解的系统成本与当前系统成本的情况进行对比,来判断与平价的距离。测算结果显示,当光伏系统成本下降至3.5-4.0元/W时,对于集中式(不弃光)、集中式(弃光率5%)、分布式(50%自用)、分布式(100%自用)四类光伏项目,全国可以实现平价区域的占比分别为63%、50%、87%、97%,这些区域用电量占全国用电量的比例分别为63%、47%、90%、98%。当前我国光伏系统成本约为4.0-4.5元/W,考虑到低成本产能投放和技术进步等因素,我们预计我国光伏系统成本1-2年内或可降低至3.5-4.0元/W,届时全国50%用电量的地区有望实现平价。

不同系统成本下光伏平价区域用电量的占比情况

数据来源:公开资料整理

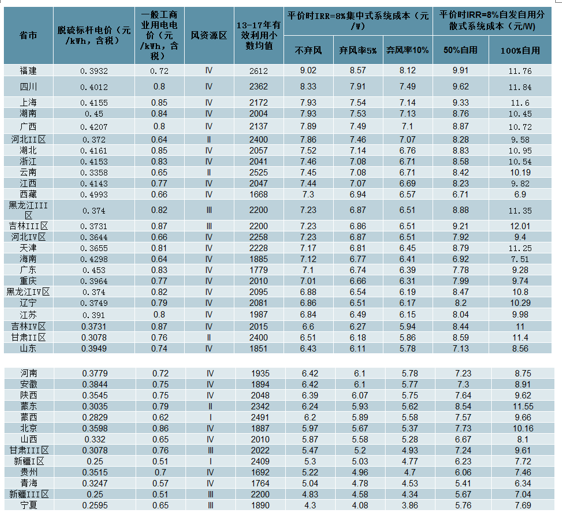

不同地区光伏发电实现平价时的系统成本

数据来源:公开资料整理

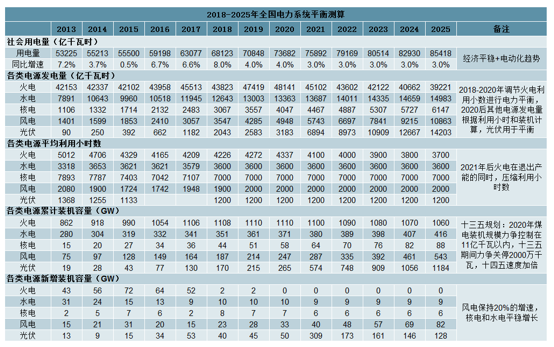

平价后,2021-2025年光伏每年新增装机的均值或达184GW。基于上述测算,我们假设2021年开始,光伏实现上网侧平价,基于全国电力系统平衡进行测算,2021-2025年光伏每年新增装机的均值或达到184GW,是2016-2020年均值的4.1倍。

2021-2025年光伏每年新增装机均值约为184GW

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国光伏发电行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询