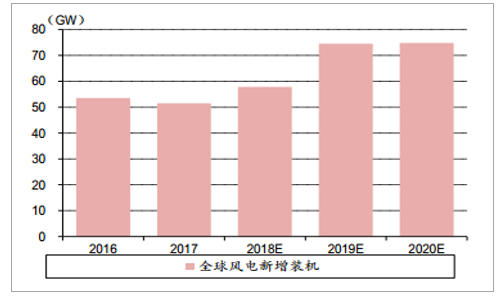

2018-2020年,全球新增风电装机将超过200GW。预计2019年全球陆上风电新增装机规模约66GW,同比增长21.6%;海上风电新增装机预计6.3GW,同比增长75%。

全球风电年度新增装机容量

数据来源:公开资料整理

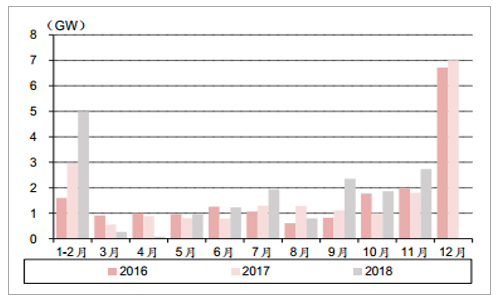

2018年1-11月,国内并网风电容量为17.20GW,同比增长37.38%;其中9-11月并网容量分别同比增长112%、86%、50%;预计全年将继续保持较高的同比增速。

国内风电月度并网容量

数据来源:公开资料整理

2018年中国风电行业反转兑现。2018年1-11月风电新增装机17.20GW,较去年同期增加4.68GW,同比增长37%,行业反转兑现。其中,11月份,风电新增装机容量2.73GW,同比增加50%。

风电月度新增装机(GW)

数据来源:公开资料整理

风电月度新增装机累计(GW)

数据来源:公开资料整理

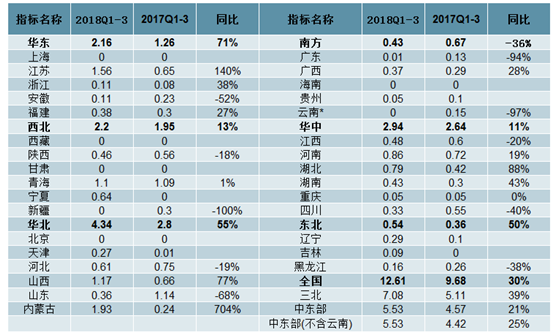

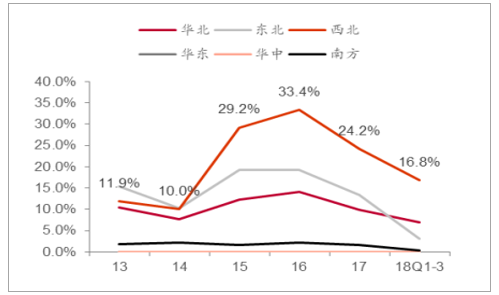

三北复苏、中东部常态化逻辑兑现。2017年底我们看好2018年风电新增装机或将反转,核心逻辑是三北解禁带来的复苏和中东部常态化,目前来看两个逻辑都兑现了:(1)2018年三北红六省解禁三个,2018Q1-3三北地区新增并网容量7.08GW,同增39%;(2)2018Q1-3中东部(不含云南)新增装机5.528GW,同增25%。此外,分散式多点开花、海上风电放量,我们2017年底预计2018年风电行业新增装机或达25GW,同增28%。目前来看全年预计新增23-24GW(1-11月新增17.20GW),略低于我们年初25GW的预期,主要原因是全社会去杠杆、中东部极端天气和环保因素超出预期。

三北复苏、中东部常态化趋势明显(GW)

数据来源:公开资料整理

积极因素持续,2019年新增装机或达28GW,同增约20%。在三北解禁、中东部常态化、海上和分散式放量等因素趋势下,2018年风电行业迎来反转。展望2019年,除了2018年的好转逻辑之外,行业还有两个积极的因素:三北地区继续解禁以及电价抢开工,我们预计2019年新增装机约28GW,同增约20%(预计2018年新增装机23GW)。

2019年国内风电新增装机预计28GW

数据来源:公开资料整理

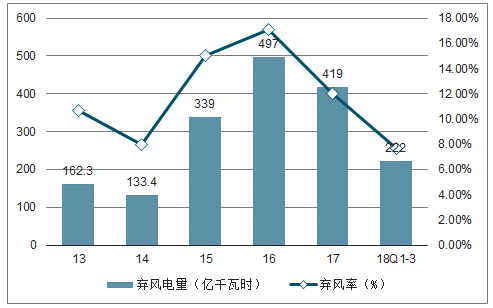

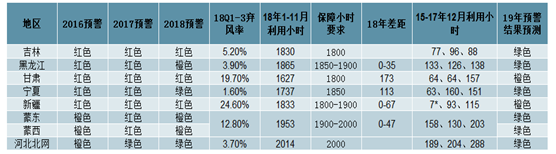

弃风限电改善,三北有望全部解禁。由于弃风限电改善,2018年三北地区的黑龙江、内蒙古、宁夏解除红色预警,红色预警省份仅剩吉林、甘肃和新疆。2018年以来弃风限电持续改善,前三季度全国平均弃风率是7.7%,比去年同期减少了4.7个百分点。在此背景下,结合红六省1-11月的利用小时数、前三季度的弃风率数据以及风电预警政策(国能新能[2016]196号),我们判断2019年吉林、甘肃和新疆有望解除红色预警。

18Q1-3弃风率为7.7%,同降4.7PCT

数据来源:公开资料整理

18Q1-3西北弃风率为16.8%,同降7.7PCT

数据来源:公开资料整理

2019年预计三北地区或将全部解禁

数据来源:公开资料整理

根据风电电价政策,我们预计2019年底抢开工规模约64.51GW。截止2018年6月底,国内有104.77GW的项目不受竞价政策影响。根据国家能源局的风电电价调整方案的要求(2年核准期内未开工建设的项目不得执行该核准期对应的标杆电价),上述项目中除了海上风电、分散式、大型风电基地以及2018年下半年15.47GW的装机(预计2018年新增23GW)之外,其余64.51GW的项目需要在2020年前开工建设,以获得相应核准的标杆电价。虽然开工的条件界定并不苛刻,且开工到并网存在9-18个月的间隔,但是由于抢开工体量较大,还会贡献一定的装机增量。

2019年非竞价项目约104.77GW

数据来源:公开资料整理

最新风电电价调整政策(元/kWh,含税)

数据来源:公开资料整理

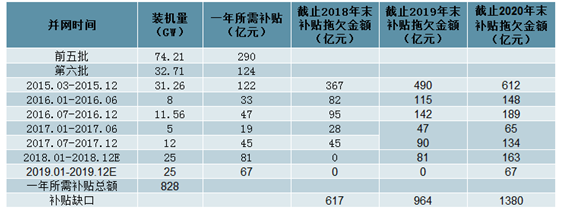

风电补贴缺口约600亿,平价打开成长瓶颈。与光伏类似,补贴拖欠也是风电行业目前最大的问题。2018年底风电补贴缺口为617亿,且缺口不断扩大。因此我们维持与光伏行业相同的判断,当风电达到平价之后,将不受补贴问题的限制,新增装机增速将上升一个维度。

2018年底风电补贴缺口617亿

数据来源:公开资料整理

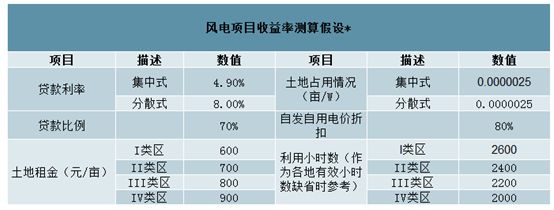

不同风电项目收益率测算的假设

数据来源:公开资料整理

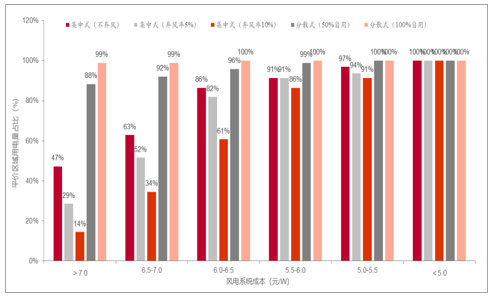

1-2年内系统成本或可降低至6.0-6.5元/W,全国80%用电量的地区有望实现平价。风电项目实现平价测算主要是基于项目系统成本降低到什么程度才可以实现平价来考虑,具体来说,在设定的情况下,求解系统成本的值以使得项目IRR达到8%,并将求解的系统成本与当前系统成本的情况进行对比,来判断与平价的距离。测算结果显示,当风电系统成本下降至6.0-6.5元/W时,对于集中式(不弃风)、集中式(弃风率5%)、集中式(弃风率10%)、分散式(50%自用)、分散式(100%自用)五类风电项目,全国可以实现平价区域的占比分别为78%、73%、57%、92%、100%,这些区域用电量占全国用电量的比例分别为86%、82%、61%、96%、100%。当前我国陆上风电系统成本约为7.0-7.5元/W,考虑到路条费取消以及机组大型化等技术进步,我们预计我国陆上风电系统成本1-2年内或可降低至6.0-6.5元/W,届时全国80%用电量的地区有望实现平价。

不同系统成本下风电平价区域用电量的占比情况

数据来源:公开资料整理

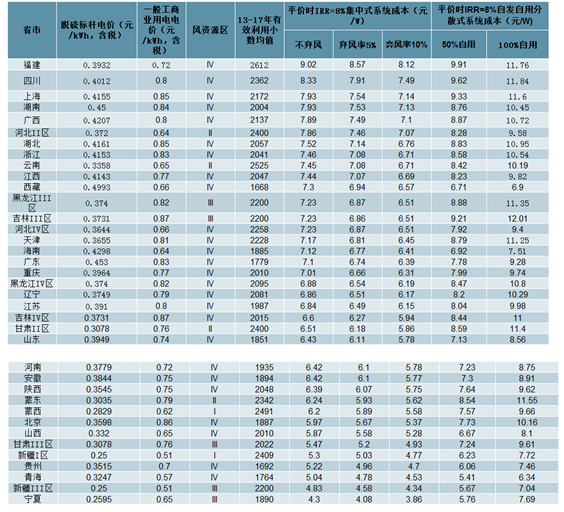

不同地区风力发电实现平价时的系统成本

数据来源:公开资料整理

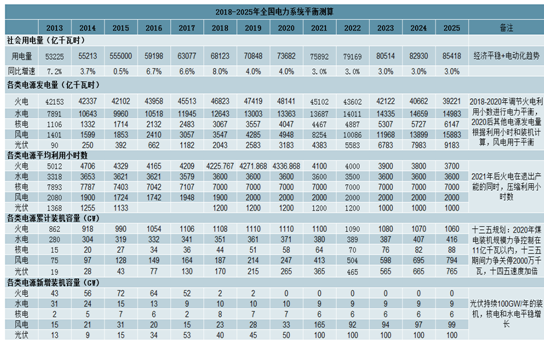

平价后,2021-2025年风电每年新增装机的均值或达109GW。基于上述测算,我们假设2021年开始,风电全部实现上网侧平价,基于全国电力系统平衡进行测算,2021-2025年我国风电每年新增装机的均值或达到109GW,是2016-2020年均值的4.6倍。

2021-2025年风电每年新增装机均值约为109GW

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国风电场行业深度调研及投资前景预测告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询