2018年下半年伴随海外矿山增产周期的如约而至,锌矿供应逐步宽松,并且随着进口锌精矿有效补充国内原料供应,推动锌精矿加工费快速反弹至165美元/吨左右,冶炼厂亏损局面持续改善,未来提高开工率和持续增产的动力强烈。我们认为,2019年全球精锌的供应缺口有望逐步缩窄,对价格形成较大压制。

据统计,2018年1-8月份,全球锌精矿产量802.2万吨,同比下降0.1%。其中,中国以外地区锌精矿产量549.3万吨,同比增长4.1%,增量主要来自澳大利亚、秘鲁和美国。由于环保影响,中国1-9月锌精矿产量296.3万吨,同比下降5.8%,需要进口锌精矿进行供应补充。海外矿山迎来增产周期已成既定事实,并且产量增速也在逐步提高,2018年全球锌精矿供应明显恢复,将由短缺转为过剩8.8万吨,2019年过剩程度将进一步扩大。

2018年全球锌精矿预计小幅过剩8.8万吨(单位:万吨)

数据来源:公开资料整理

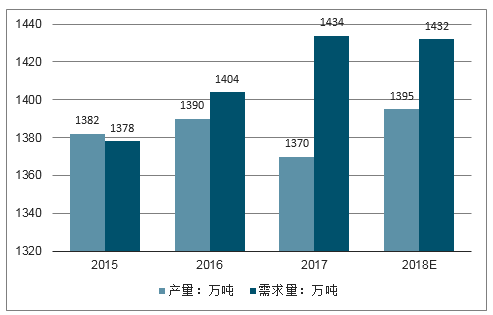

2018年全球精锌短缺预计缩小至37万吨(单位:万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锌精矿市场全景调查及发展前景预测报告》

2013-2019年全球精炼锌产量及增速

数据来源:公开资料整理

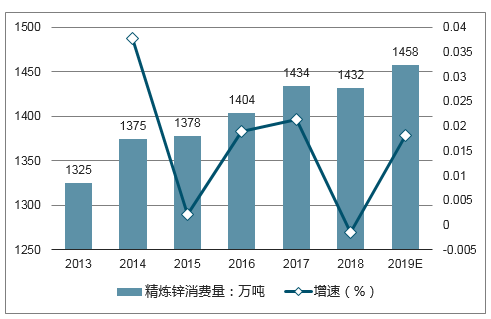

2013-2019年全球精炼锌消费量及增速

数据来源:公开资料整理

2019年随着加工费的抬升和原矿供应的过剩,精锌的产量大概率将明显增长,价格下行的压力将与日俱增。值得注意的是,目前的锌锭库存处于历史低位,虽然供需向过剩逐步转变,但低库存使得锌价格出现大幅下跌的概率较小,我们判断2019年锌价总体弱势震荡。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锌精矿行业市场全景评估及发展趋向研判报告

《2026-2032年中国锌精矿行业市场全景评估及发展趋向研判报告》共十五章,包含2026-2032年锌精矿行业发展趋势及投资风险分析,锌精矿行业投资方向预测分析,锌精矿行业发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国锌精矿行业产业链、供需现状、竞争格局及行业发展趋势分析:下游需求拉动价格维持高位震荡,进口依赖度下降[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)