稀有金属主要用于制造特种钢、超硬质合金和耐高温合金,在电气工业、化学工业、陶瓷工业、原子能工业及火箭技术等方面。

钛和钛的合金大量用于航空工业,有"空间金属"之称;另外,在造船工业、化学工业、制造机械部件、电讯器材、硬质合金等方面有着日益广泛的应用。此外,由于钛合金还与人体有很好的相容性,所以钛合金还可以作人造骨。

目前钛材行业处于经历行业低谷后新一轮发展周期的拐点向上阶段,随着高端钛材需求的爆发,叠加上游产能的出清和库存的消化,钛材行业有望迈入高景气成长周期。从上游来看,成本抬升叠加需求向好,2018年以来海绵钛价格累计上涨22%至6.6万元/吨。从下游来看,中低端钛材分散小型产能受制于宝鸡地区的严格的环保检查生产成本将进一步提高,不断被压缩的利润空间将倒逼中小产能逐步退出;同时军民领域的需求叠加为钛材行业带来超20%的年需求增长。据亚洲金属网,2018年民用钛板价格累计上涨25%,加之高端军用钛材加工壁垒较高,毛利持续高位,钛材行业整体盈利明显提升。

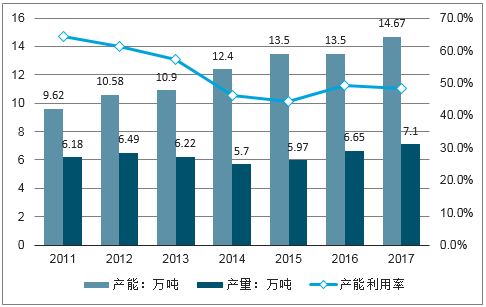

2012年来海绵钛产能出清明显,产能利用率稳步提升;钛锭产能出清滞后,产能利用率下滑(万吨)

2011-2017年海绵钛产量及产能利用率

数据来源:公开资料整理

2011-2017年钛锭产量及产能利用率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国稀有金属行业市场发展模式调研及投资趋势分析研究报告》

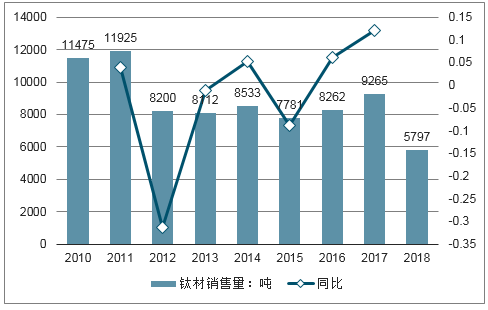

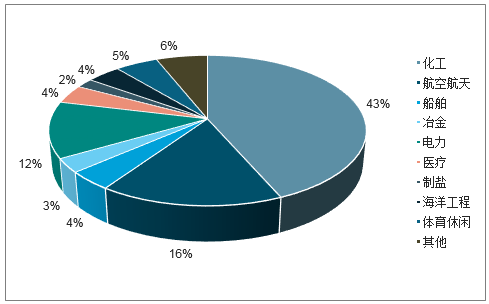

2017年中国钛材销量5.5万吨,净出口量8385吨;国内销售量4.7万吨,同比大幅增长28.4%;其中化工领域占比43%,航空航天占比16%、船舶占比4%。整体来看,军民领域需求叠加有望未来两年为钛材行业带来超20%的年需求增长。

2017年中国钛材销量5.5万吨,同比增长25%(单位:吨)

数据来源:公开资料整理

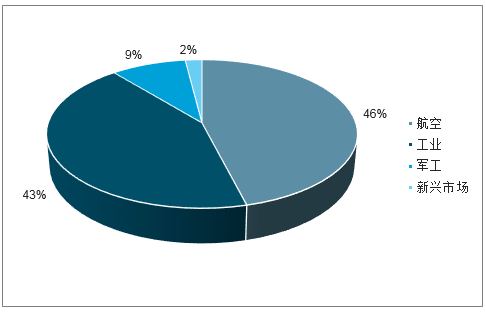

全球钛材需求结构,其中航空航天占比高达46%

数据来源:公开资料整理

中国钛材需求结构,其中航空航天占比仅有16%

数据来源:公开资料整理

根据工信部下达的2018年稀土生产总量控制计划,中国区域六大稀土集团合计生产稀土矿12万吨、全球产量占比约81%,中国依旧稳居全球稀土供应链核心;中国仍占全球稀土供给的主导,但澳洲Lynas、美国MountainPass、缅甸矿山正在全球供应格局更为多元。若纳入环保成本,当前稀土价格接近南方大型矿企的盈亏平衡线,价格向下空间有限。

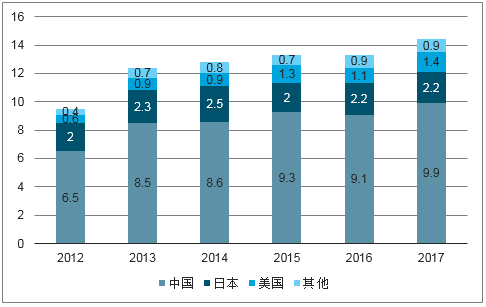

中国为全球最大稀土消费国、甚至占比仍在提升(万吨)

数据来源:公开资料整理

磁材需求逐年上升,预计至2018年磁材需求占比约28%

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)