我们对所有寿险公司2010年以来的综合负债成本进行了测算,但由于部分规模较小的公司财务指标波动较大,测算结果不够稳定,在此我们选择了规模较大的32家寿险公司进行重点分析,安邦人寿与和谐健康由于2017年数据未披露且处于接管状态,暂未纳入分析范围。在剔除安邦、和谐两家公司数据后,从资产规模看,该32家公司2017年总资产在人身险行业中的占比超过90%,从保费规模看,2017年规模保费占人身险行业总规模保费比例达到88%,因此这32家主要寿险公司的结果基本能反映行业整体情况。

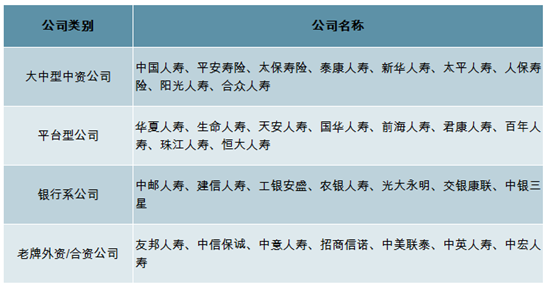

为更好地反映不同经营模式寿险公司负债成本的差异,我们将该32家寿险公司分为大中型中资、平台型、银行系、老牌外资/合资四类,其中平台型公司主要是指前几年以生命、华夏、安邦等为代表通过高利率成本的理财型业务迅速崛起的公司,具体分类如下表所示:

32家主要寿险公司分类

数据来源:公开资料整理

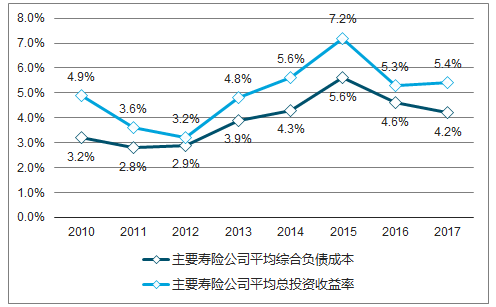

综合负债成本与投资收益率正相关,但波动幅度更小。从2010-2017年测算结果看,32家主要寿险公司平均综合负债成本与投资收益率高度正相关,主要原因是分红险和万能险业务对投资收益的吸收效应,当投资收益率较低时(2011/2012),寿险公司可以通过减少分红支出降低负债成本,当投资收益率较高时(2015),分红也会随之增加进而抬升负债成本,这也导致了综合负债成本的波动性小于投资收益率。当然,影响综合负债成本的原因还有很多,包括赔付、费用、准备金评估假设等,综合负债成本的变动是多因素共同作用的结果,例如准备金折现率上行将降低负债、增加利润,进而降低综合负债成本。

主要寿险公司综合负债成本与总投资收益率(32家公司加权平均)

数据来源:公开资料整理

综合负债成本稳中有升,2016年开始有所下降。2010-2012年,主要寿险公司的综合负债成本保持在3%左右,2013年开始逐渐升至4%以上,除了投资收益率提升因素,我们判断还有以下几方面因素:一是人身险费率市场化改革带来的定价利率提升,二是华夏、生命、安邦等平台型公司(理财型业务的利率成本较高)的快速崛起,三是前几年中短存续期业务和快返型产品的大量销售。2016年受投资收益率下降影响,综合负债成本明显下行,但在2017年,投资收益率仍然达到5.4%,但综合负债成本依然下降了0.4%,这主要得益于强监管引导行业逐渐回归保障,特别是中短存续期业务和部分激进公司的高成本万能险业务大幅下降。2018年投资端不景气,行业投资收益率较2017年将有明显下降,同时由于负债成本相对较低的保障型业务占比有所提升,预计综合负债成本将继续下行。

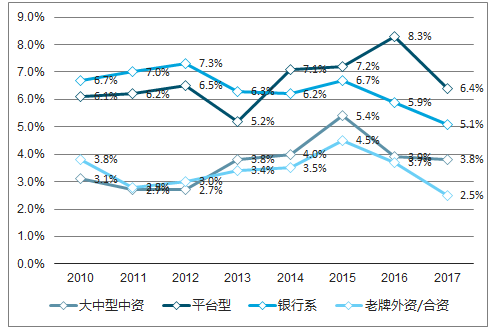

综合负债成本明显分化,平台型公司最高,老牌外资/合资公司最低。从各类寿险公司综合负债成本看,分化非常明显,特别是平台型/银行系公司的成本远高于大中型中资和老牌外资/合资公司。2012年之前,银行系公司综合负债成本最高,均在6%以上,大中型中资与老牌外资/合资公司综合负债成本仅在3%左右,大中型中资公司更具成本优势。但2013-2016年,平台型公司迅速崛起,其成本快速上行至7%以上,而银行系公司通过规模效应实现成本稳中有降,逐渐降至6%左右,大中型中资公司由于投资收益率走高、定价利率提升、中短存续期业务和快返型产品的大量销售导致综合负债成本有所提升,而以友邦为代表的老牌外资/合资公司坚持低成本的“小而美”战略,成本提升幅度相对更小。2017年受行业回归保障大环境影响,各类公司综合负债成本均有降低,其中平台型公司降幅最大。总体来看,目前综合负债成本排序为:平台型>银行系>大中型中资>老牌外资/合资。

各类型寿险公司综合负债成本比较(加权平均)

数据来源:公开资料整理

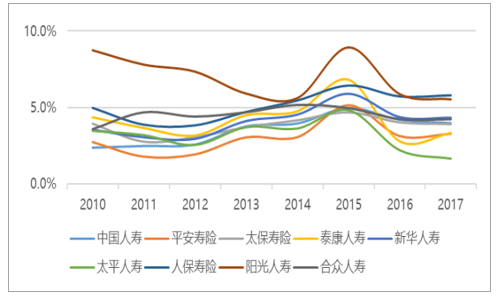

传统大中型中资公司:2017年平均综合负债成本3.8%,太平最低,人保寿阳光人寿较高。2013年以来,除2015年受投资收益率较高导致成本提升外,大中型中资公司其余年份的综合负债成本保持在4%左右,2018年受投资收益率下行以及准备金折现率上行等因素影响预计将有所下降。从公司层面看,2016年以来,太平人寿综合负债成本仅在2%左右,大幅低于其他公司,平安和泰康在3-3.5%左右,国寿、太保、新华、合众在4%左右,新华合众略高,人保寿和阳光相对较高,超过5%。因此,对于大中型中资公司而言,在投资收益率稳定预期下(5%),多数公司仅依靠负债端也能实现稳定利润,盈利能力较好。

大中型中资寿险公司综合负债成本

数据来源:公开资料整理

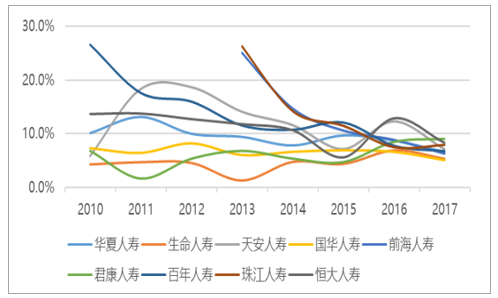

平台型公司:2017年平均综合负债成本6.4%,多数公司高于6%。平台型公司经营时间相对较短,在成立或扩张初期,规模效应有限导致成本高企,部分公司综合负债成本超过20%。2014年以来,平台型公司平均综合负债成本均在6%以上,2016年达到8.3%,2017年受行业回归保障、理财型业务收缩等影响,降至6.4%。从公司层面看,2017年国华和生命综合负债成本相对较低,2017年降至5.5%以下,其余公司均在6%以上,其中君康、珠江、恒大均超过7%。若要仅依靠负债端盈利,则需实现较高的投资收益率,这就对投资端形成较大压力。

平台型寿险公司综合负债成本

数据来源:公开资料整理

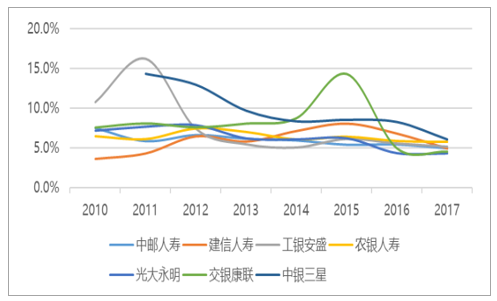

银行系公司:2017年平均综合负债成本5.1%,主要分布在4.5%-6%左右。与平台型公司相比,银行系公司综合负债成本相对更为稳定,且近几年保持稳中有降,从2010-2012年的7%左右逐渐降至2016年的5.9%,2017年进一步降至5.1%,投资端压力有所缓解。从公司层面看,2017年光大永明和交银康联综合负债成本相对较低,在4.5%左右,中邮、建信、工银安盛在5%左右,农银和中银三星较高6%左右,从趋势上看,主要公司成本均在下行,未来有望继续降至5%以下,提升负债端的盈利能力。

银行系寿险公司综合负债成本

数据来源:公开资料整理

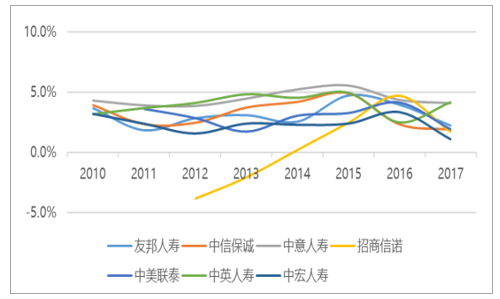

老牌外资/合资公司:2017年平均综合负债成本2.5%,仅中意人寿和中英人寿高于4%。以友邦为代表的老牌外资/合资公司以稳健的经营风格著称,坚持走“小而美”路线,主要销售价值率较高的长期保障型业务和长期储蓄型业务,中短期业务鲜有涉及,保持优秀的产品盈利能力。受益于此,2010年以来,7家老牌外资/合资公司的平均综合负债成本均在4.5%以下,2017年仅为2.5%,低于产品利率成本(定价利率2.5%,考虑分红后利率成本应高于2.5%),说明非利差利源(死差、费差等)对利润是正贡献。从公司层面看,2017年仅中意和中英综合负债成本略高于4%,其他5家公司均低于2.5%。因此,从综合负债成本角度看,与其他几类公司相比,老牌外资/合资公司成本最低,对投资端的压力也最小,负债端具备持续优秀的盈利能力,但由于其总资产规模远低于中资公司,总体利润规模还相对有限。

老牌外资/合资寿险公司综合负债成本

数据来源:公开资料整理

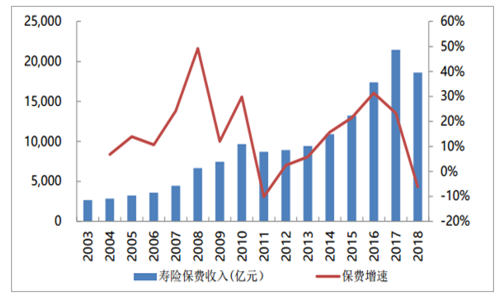

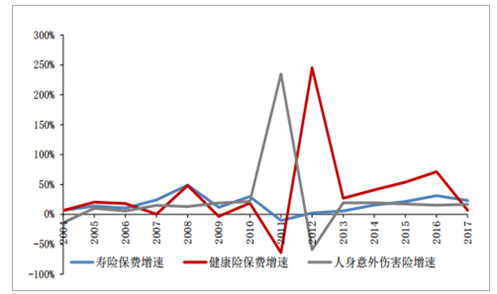

寿险保费增速下滑,2019年开门红承压,回归保障力度加大。

寿险保费负增长

数据来源:公开资料整理

近年来健康险增速较高

数据来源:公开资料整理

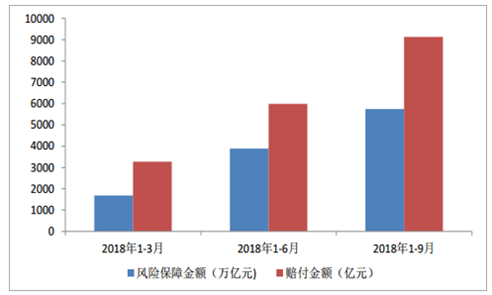

保障力度持续提升

数据来源:公开资料整理

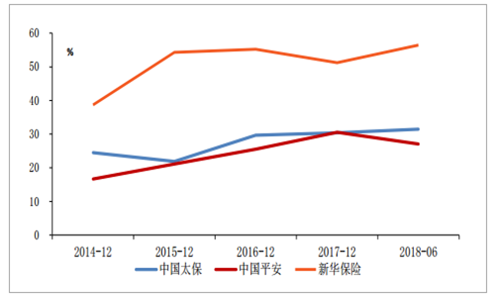

寿险公司保障类产品占比持续提升

数据来源:公开资料整理

我国寿险市场规范化程度不足,制约行业发展。

行业信用度较弱,乱象频生。

仅2017年,原保监会一共处罚机构720家次,处罚人员1046人次。罚款共计1.5亿元,同比增长56.1%,撤销任职资格18人。处罚原因包括编制虚假报表、资料等;虚列费用/套取费用/利用业务便利为其他机构和个人牟取不正当利益;未制作规范的客户告知书等业务不规范行为。

产品同质化严重,销售夸大或误导行为屡禁不止。

由于我国居民保障意识较低,保障类产品销售难度大,险企为迎合投保人的投资需求经常使用不实表述向投保人促销,包括以承诺保证收益、将保险概念与银行存款概念混淆等方式宣传销售保险产品,或承诺给予投保人合同外的回扣和利益等。

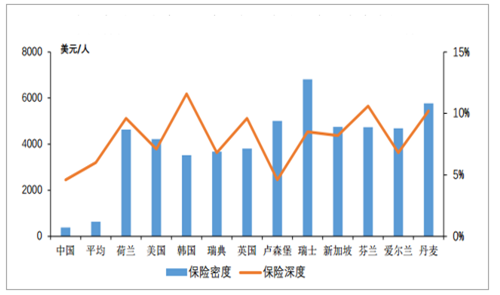

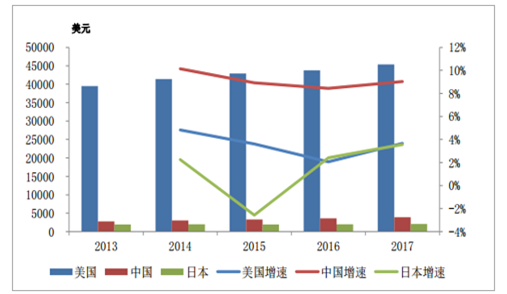

中国寿险市场发展前景依旧广阔。

中国保险业密度和深度远低于发达国家,未来有望保持13%左右的保费增速

数据来源:公开资料整理

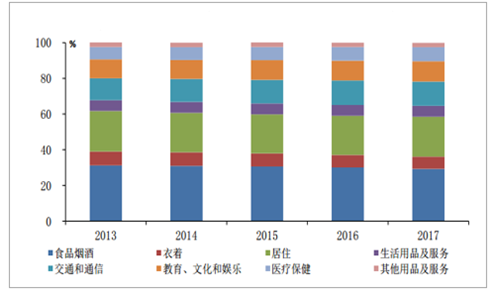

居民购买力持续增长

数据来源:公开资料整理

消费升级:医疗保健支出增加,健康险需求加大

数据来源:公开资料整理

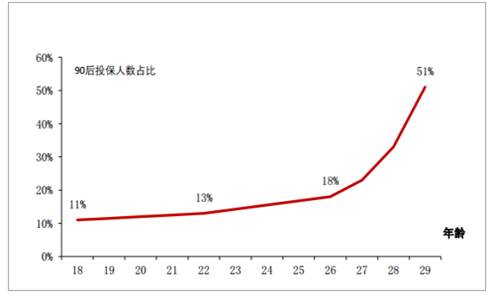

保险购买群体年轻化,2015-2017年,90后人均客单价翻了4倍,由547元增长至2193元。

数据来源:公开资料整理

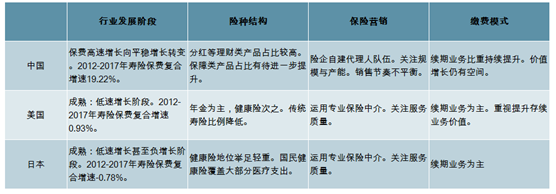

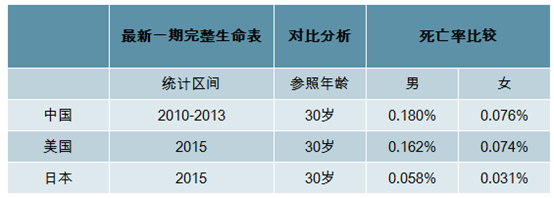

中国寿险市场VS美日成熟寿险市场:阶段性差异有望趋同,利好价值持续增长

数据来源:公开资料整理

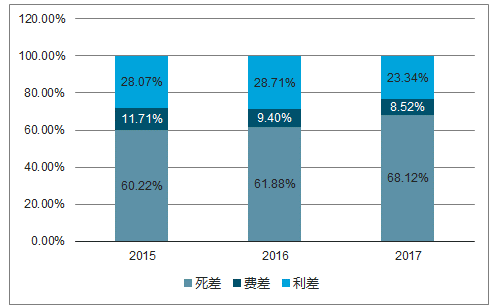

日本生命人寿核心营业利润三差占比

数据来源:公开资料整理

数据来源:公开资料整理

我国保险行业深度、密度低于成熟保险市场,随着消费升级、主力购买人群扩大、保障理念提升推升保障需求,人身险市场依旧拥有广阔的发展前景。经过过去几年保费高增长,行业保费增速回落,监管强化,回归保障本原,产品从理财向保障演变,消费属性提升。行业发展愈发规范化,由资产驱动转向负债驱动,负债管理成为险企核心竞争力。

相关报告:智研咨询网发布的《2019-2025年中国养老保险行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国寿险行业市场发展形势及投资机会研判报告

《2026-2032年中国寿险行业市场发展形势及投资机会研判报告》共十二章,包含中国保险市场三巨头分析,2026-2032年中国寿险业的发展前景、风险及应对措施,2026-2032年中国寿险业的发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国寿险电销行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国寿险原保费、赔款金额及主要企业经营对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)