2018年是教育行业政策年,政策围绕“均衡公平、育人为本、社会发展”的主旋律,学历:学前教育注重普惠属性,资本化路径受阻;义务教育重均衡公平,通过经费投向、招生政策、对课外培训机构的规范意见等政策体现;高等教育重质发展,社会办学力量意义重要。非学历:K12培训规范经营是王道,素质教育为导向;职教培训定位明确,解决就业、意义重大。

在监管趋严的背景下,2019年渠道扩张短期恐有放缓,中长期看门槛提高,集中度料将提升。K12课外刚性需求,在此过程中,经营规范、标准化教研更强的龙头望胜出。

一、K12课外培训行业现状

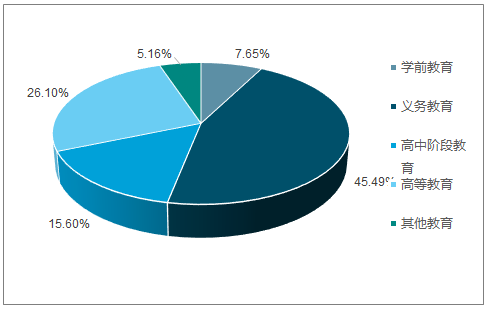

从近两年的教育经费结构看,义务教育成为重中之重,学前增长最快。从近两年的教育经费结构看,义务教育成为重中之重,学前增长最快。2017年义务教育阶段经费支出达1.94万亿元,占比达41%,同增9.96%,仅次于学前教育与高职高专教育;增速最快的学前教育经费支出同增16.11%。这一经费结构的变化与人口政策和这一经费结构的变化与人口政策和年龄结构有关,年龄结构有关,K12赛道人口基数最大,学前人口率先受益二孩政策而增长。

2017年教育经费支出结构图

数据来源:公开资料整理

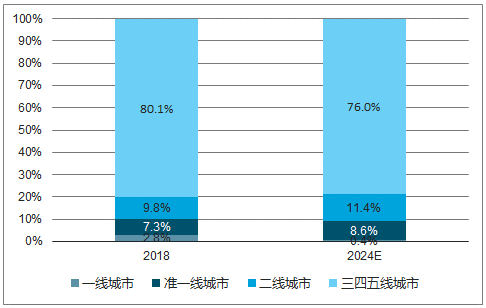

2018/2024年7-18岁适龄人口城市分布占比

数据来源:公开资料整理

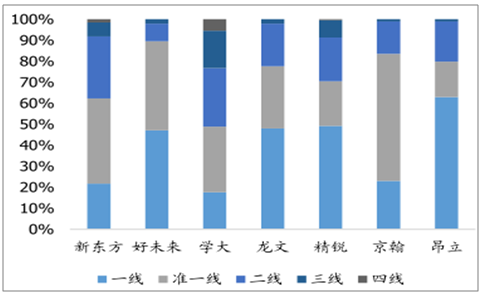

K12课外一线城市实际网点数接近理论空间,前十大品牌网点数量占一线城市理论空间的7%,占准一线和二线的不足3%,其中全国型龙头集中于一二线城市、占比90%左右。

K12课外培训全国型龙头品牌网点城市等级分布

数据来源:公开资料整理

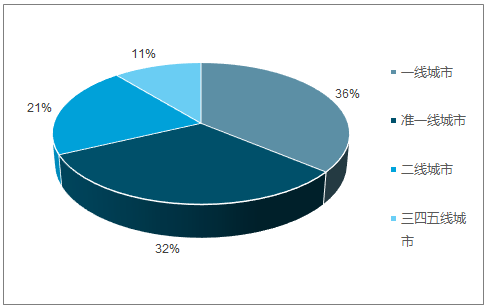

K12课外的区域性龙头渠道集中于三四线城市,K12课外培训行业低线城市占比低的倒三角形态。

K12课外行业CR10品牌渠道在各线城市分布

数据来源:公开资料整理

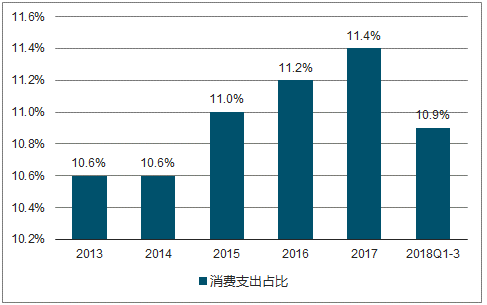

从教育支出看,一二线城市教育支出在整体消费结构中占比高于三至五线城市,教育支出存在较大城乡及地区教育支出存在较大城乡及地区差异,城镇家庭支出普遍为农村家庭的差异,城镇家庭支出普遍为农村家庭的2-3倍,初高中阶段支出较高。

2013-2018年教育文化娱乐消费支出占比

数据来源:公开资料整理

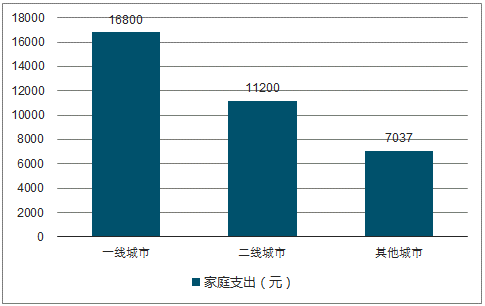

义务教育阶段生均家庭支出(元)

数据来源:公开资料整理

二、K12课外培训行业格局及发展趋势

2018年K12课外行业进入比2017年更为严肃的整顿阶段,2019年面对严格的监管环境,渠道扩张速度或有所放缓,政策环境趋严,拉长单店盈亏平衡周期,提高行业门槛,集中度提升望延续,招生政策、减负政策、规范政策对K12课外培训需求或产生结构性边际影响,从应试课外培训需求或产生结构性边际影响,从应试向素质教育转变成为大趋势。

目前,国内一线城市的K12课后辅导渗透率约为50%,而香港地区渗透率已经超过了80%,K12课后辅导行业仍有较大的增长空间。预计2022年全国K12课后辅导参培人数将达到6450万人,届时全国K12课后辅导市场规模将达到6000亿元。

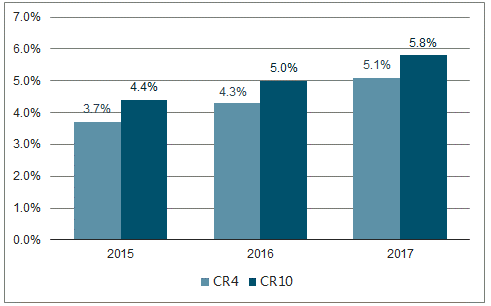

2015-2017年国内K12课外培训品牌集中度变化

数据来源:公开资料整理

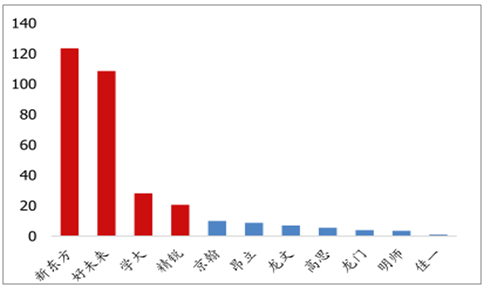

2017年国内K12课外培训品牌收入规模(亿元)

数据来源:公开资料整理

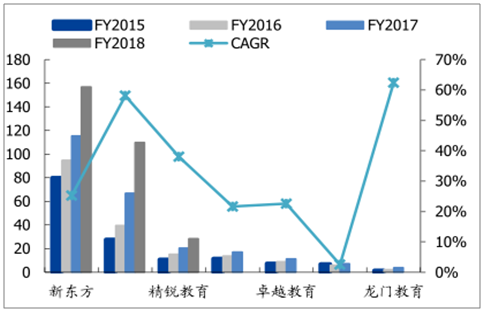

K12阶段结果导向明确,对教研能力要求更高。因此龙头机构可以凭借标准化的教研体系、稳定的渠道扩张路径,实现远高于行业的增长。新东方/好未来2015-2018年营收复合增速达25%、58%,精锐教育/昂立教育/卓越教育/增速均在20%以上,以封闭高考培训业务为主的龙门教育最近三年复合增速高达62.4%,远超行业平均水平。

2015-2018K12课外培训上市公司营收及复合增速(亿元;%)

数据来源:公开资料整理

从去年开始,对K12在线辅导的监管就没有停过。先是在全国范围内整治校外培训机构,线上培训机构被纳入到监管范围,被要求必须在网站显著位置公示教师资格证号等教师信息,国家加强了对K12在线辅导的监管,而且这种趋势会一直持续下去,监管加强,K12辅导发展进入新阶段。

相关报告:智研咨询发布的《2018-2024年中国K12课外培训市场深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)