医疗器械包括直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。

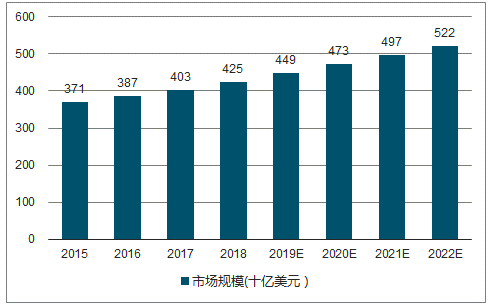

2017年销售规模估计在4030亿美元,是全球处方药市场规模的一半,预计2022年将超过5200亿美元。行业增速方面,可以看出近年来,器械市场的增速持续高于药品市场,且预计这种趋势还将持续,期间年均复合增长率将保持在5.10%。

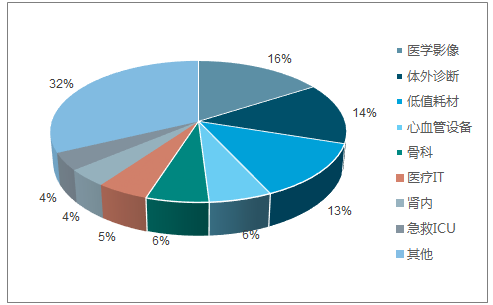

医学影像、体外诊断、低值耗材、心血管和骨科占据中国医疗器械前五大市场,但医学影像类设备占比最大,第二为体外诊断,且全球排名较低的低值耗材在中国占据行业第三位置。

中国医疗器械市场结构

数据来源:公开资料整理

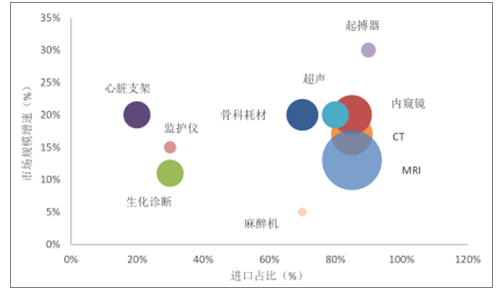

全球医疗器械市场集中度较高,中国医疗器械行业集中度较低。低端领域国产替代程度高,中高端医疗器械对进口仍有较大依赖。

各医疗器械增速及进口占比

数据来源:公开资料整理

对比国际市场,中国医疗器械市场具有更大的潜力,增速更快。

2015-2022年全球医疗器械行业市场规模及预测图

数据来源:公开资料整理

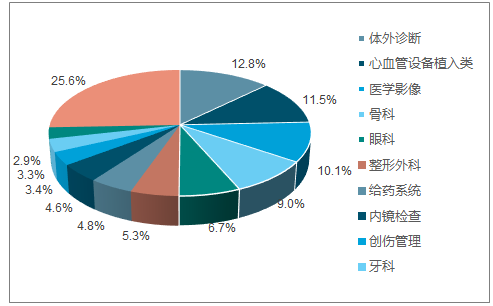

全球医疗器械行业前四大领域为体外诊断、心血管设备植入类、医学影像、骨科;国内前三大领域为医学影像、体外诊断、低值耗材、心血管设备植入类。

全球医疗器械行业细分领域

数据来源:公开资料整理

中国医疗器械市场主要分布

数据来源:公开资料整理

2017年中国体外诊断市场规模约700亿元(出厂口径),未来5年有望保持15%以上的较快增速。

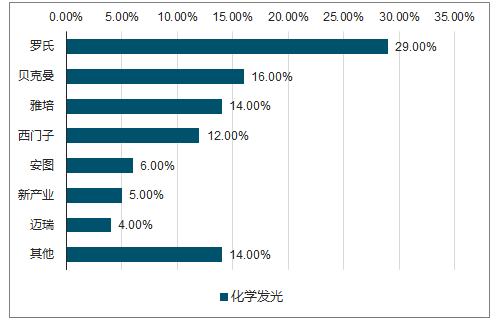

国产化率超过60%,增速放缓小于10%,通过与经销商合作扩大市场份额。化学发光行业空间大(IVD占比最大,存量超过200亿)、增速高(行业平均增速20%+)、国产化率低(进口产品占据80%以上份额),是IVD行业未来3-5年的黄金赛道。

随着国产产品技术迅速提升同时价格优势明显,医保控费和检验降价趋势下,进口替代进程有望进一步加速。先发企业优势明显,率先享受行业扩容+国产替代红利。

国产化学发光占比较低

数据来源:公开资料整理

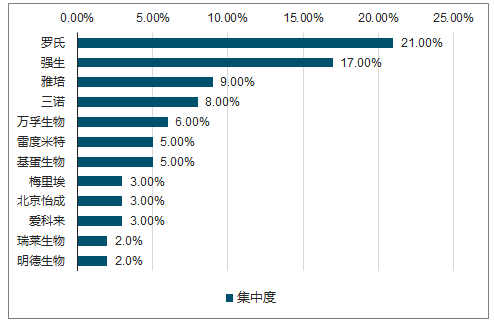

2018年中国POCT市场规模约80亿元,目前医院临床科室渗透率较低,基层和个人用检验设备不多,潜在市场广阔。

未来受益分级诊疗推动基层市场放量,临床科室“床边诊断”成为趋势,胸痛中心等五大中心建设快速推进,同时借力全自动定量新机型投放,POCT行业迎来快速发展期,未来3-5年有望保持20%以上增速。

中国POCT领域集中度较低

数据来源:公开资料整理

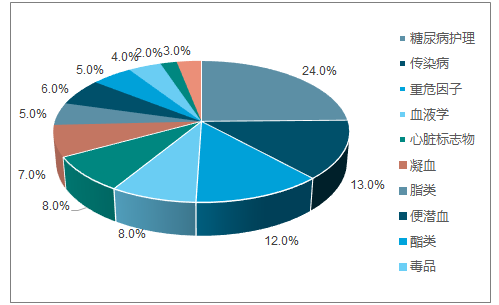

心脏标志物、传染性疾病和凝血类POCT产品需求占比上升

数据来源:公开资料整理

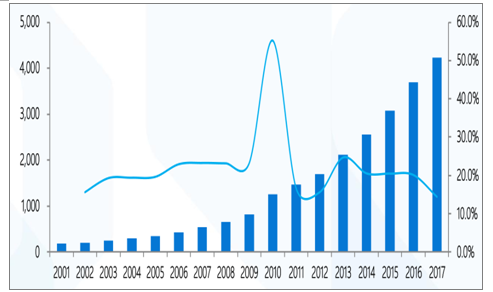

2017年1-9月规模以上医疗器械生产企业中,卫生材料及医药用品、医疗仪器设备及器械制造主营业务收入同比增长14.45%。

2001-2017年中国医疗器械市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械行业市场发展格局及投资价值评估研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询