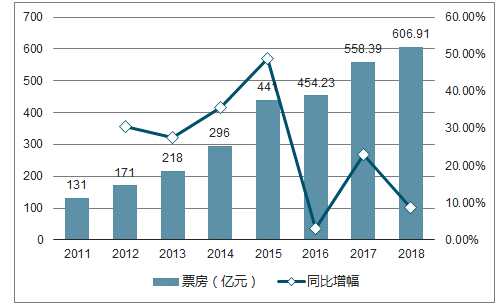

票房与观影人次增速回落,平均票价小幅上扬。2018年12月31日,国内电影市场票房突破600亿元大关,达到606.91亿元,同比增长8.69%;剔除服务费后票房收入为565.77亿元,同比增长8.00%。

2011-2018年全国票房与同比增幅图

数据来源:公开资料整理

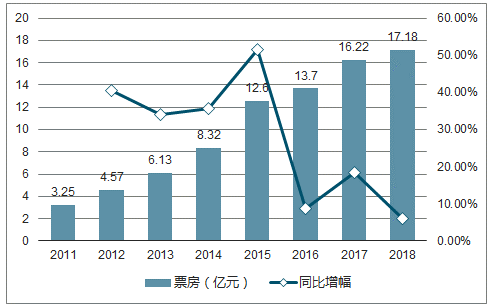

2018年全年实现观影人次17.18亿,同比增长5.92%,增幅低于票房的同比增幅。对比2017年全国人口总量,2018年国内人均观影人次约为1.24次;若以城镇人口计算,人均观影次数则为2.11人次。

2011-2018年观影人次与同比增幅

数据来源:公开资料整理

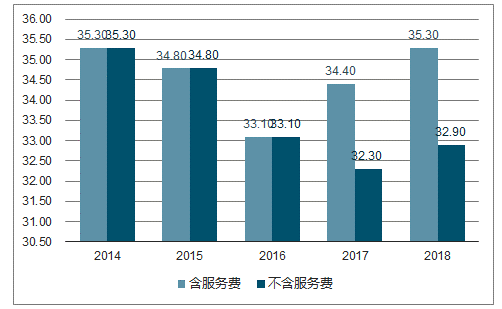

在2019年票补逐渐收紧甚至取消的大趋势下,2018年电影平均票价再次出现上升趋势,平均票价(含服务费)由34.4元上升近一元至35.3元,剔除服务费后平均票价则由32.3元上升至32.9元。

2014-2018平均票价变化

数据来源:公开资料整理

2016-2018月度票房(亿元)

数据来源:公开资料整理

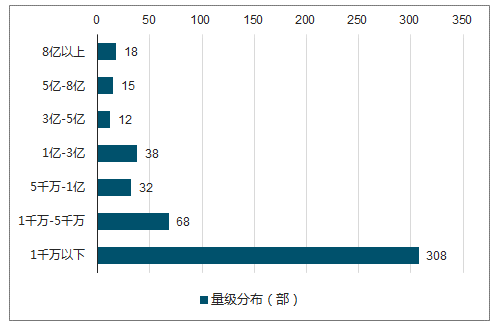

2018年中国电影票房量级分布(部)

数据来源:公开资料整理

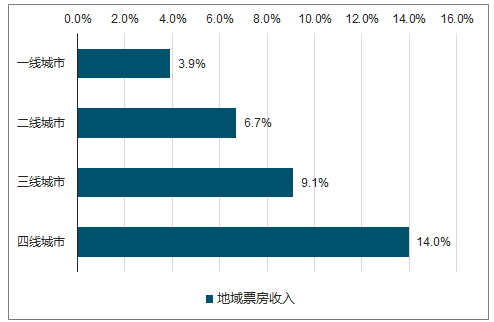

2015-2018年间,全国电影市场明显进入下沉趋势,城市线级越低,票房增长速度越快,从2018年数据看,三四线城市票房增速超过全国整体增速,一二线城市票房增速则低于全国水平。

2017-2018地域票房收入增长情况

一、国产影片

2018年票房前10的影片中,国产电影占据6个席位并包揽前四名,其中《红海行动》、《唐人街探案2》、《我不是药神》进入中国电影票房总榜前五的位置且均超过30亿元,国产电影成为推动电影票房增长的主要动力。

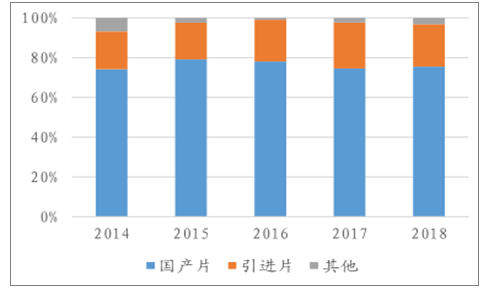

2018年国内共上映570部电影,其中国产片430部,引进片122部;相比17年,虽然18年上映的引进片绝对数量有小幅上升,但从数量占比的角度来看下降了1.7个百分点,上映国产片数量占比则上升0.9个百分点。

票房占比方面,18年国产片票房达到370.32亿元,同比增加29.45%,占比达到61%,较17年提升近10个百分点,引进片票房收入为235.69亿元,同比下降13.21%,票房占比也相应下降10个百分点左右。

2014--2018年影片数量占比图

数据来源:公开资料整理

通过对2018年上映的国产影片与进口影片TOP10的对比发现,排名前十的国产影片合计票房214.68亿元,比排名前十的引进片高出近74亿元票房;同时在题材的展现上,进口影片仍以好莱坞大场面的动作类型影片占据主流。相比之下国产影片类型则更为丰富,包含了战争、喜剧、情感、现实等多种题材。国产影片在内容的打造上更符合国内观众品味,呈现“多点开花”的特点。

一、 国内院线竞争

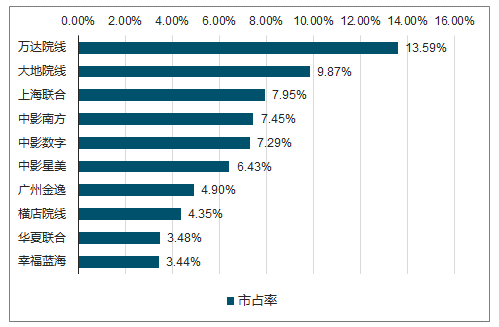

院线竞争格局正在趋于固化,万达院线作为行业龙头,以较高的市占率领先排名第二的大地院线近4个百分点,牢牢稳居榜首位置。TOP10院线集中度已经连续4年处于升势,从15年的66.56%上升至18年的68.74%;预计国内院线集中度仍存在提升空间,龙头院线公司存在集中度提升机会。

2018年国内院线市占率TOP10

数据来源:公开资料整理

2018年影院投资管理公司集中度再次下滑,影投公司集中度已经连续4年处于下滑通道,主要原因系地产公司、娱乐公司等集团跨界整合资本涌入导致行业头部影投公司增速不及行业增速,头部影投公司市场份额也随之下降。加上目前影院资产价格快速上升,影投公司在自建影院或收购影院方面更加谨慎,因此市场集中度有所下滑。

二、 单银幕票房产出

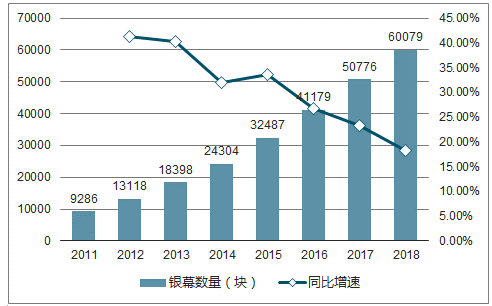

2018年全国共新增银幕块数9303块,总量达到60079块,同比增加18.32%,国内银幕数量已经居世界首位,但同比增幅连续4年处于下降状态,银幕增速正在逐步放缓。我们认为行业拐点在于银幕数增速与票房增速的差距将逐渐收窄,直至票房增速高于银幕增速,单银幕票房产出出现回升,预计这一过程或将在2021年或2022年出现。

目前国内银幕数量增幅明显高于国内票房与观影人次增幅,单银幕的票房产出已经连续4年屡创新低,参考2018年票房与银幕数据,平均单银幕年贡献票房仅为94.04万元,也是首次低于100万元整数关口

2011-2018年国内银幕数量及增幅

数据来源:广电总局、智研咨询整理

2011-2018年国内单银幕数票房产出及增幅(不含服务费)

数据来源:广电总局、智研咨询整理

2018年全国线上化率上升2.8个百分点,达到84.5%,但增速放缓。从不同城市级别线上化率情况看,一线城市线上化率最高,增长幅度也较快,四线城市虽然线上化率最低,但其线上化率增长幅度最高,达到3.2%。

2016-2018年中国电影线上化率

数据来源:公开资料整理

三、 春节档

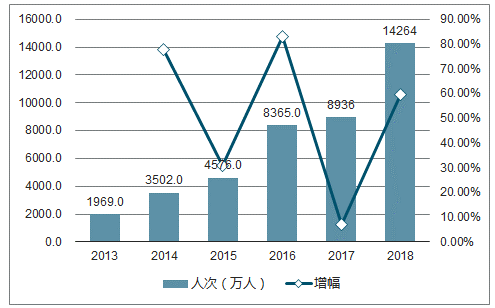

2018年春节档期,国内电影市场表现亮眼,创下多项纪录,大年三十至正月初六电影市场票房达到56.8亿元,与17年春节档期相比大增69.55%,远超市场预期,观影人次也增长近60%达到1.43亿人次。在春节档优异表现的带领下,18年2月电影市场票房突破百亿元大关,春节档期的重要性不言而喻。

2013-2018年春节档票房(含服务费)与增幅

数据来源:公开资料整理

2013-2018年春节档观影人次与增幅

数据来源:公开资料整理

从目前公布的2019年春节档片单情况看,大年初一上映的影片多达13部,相比于18年大年初一上映的7部影片几近翻倍。同时19年春节档影片阵容也可称得上豪华,聚集了多个名导演、名演员、大IP,题材覆盖了喜剧、科幻、悬疑、动画等多个不同题材,其中仍以最适合春节档的合家欢喜剧类型为主。

2018年全年电影市场票房达到606.91亿元,同比增长8.69%,观影人次17.18亿,同比增长仅5.92%,对比北美市场人均4.7次观影频次,中国城镇人口人均观影仅约2.1次,增长空间广阔。从头部影片市场表现看,票房集中度再次上升,其中国产影片表现优异,在题材、票房与评分上均实现大幅进步,进口影片票房有所下滑。票房下沉的格局并未改变,三四线城市票房增速高于全国水平,但已经逐渐放缓。

相关报告:智研咨询发布的《2019-2025年中国电影院线行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询