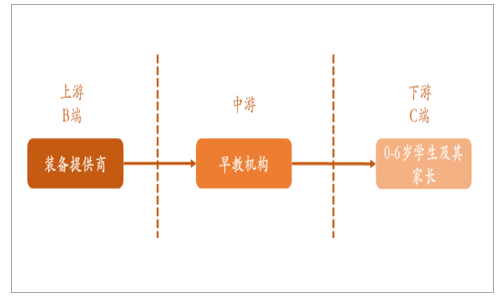

早教是早期教育的简称,根据孩子生理和心理发展的特点以及敏感期的发展特点,而进行有针对性的指导和培养,为孩子多元智能和健康人格的培养打下良好的基础,早教主要针对于 0-6 岁的儿童。 从产业链的角度来讲, 1)上游: 行业的上游企业主要是早教教具供应商, 主要为早教机构提供教材、玩具、教具等。 2)中游:早教机构即位于行业的中游。 3)下游:主要是 C 端的 0-6 岁儿童及家长。

早教行业产业链情况

数据来源:公开资料整理

2010 年 7 月,在全国教育改革和发展的纲领性文件《国家中长期教育改革和发展规划纲要(2010-2020)》正式发布,明确提出了教育发展的阶段目标:重视 0 至 3 岁婴幼儿教育,到 2020 年,基本实现教育现代化,基本形成学习型社会,进入人力资源强国。2018 年《政府工作报告》提出“更多渠道增加学前教育资源供给”。

2018 年教育政策频出,0-3 岁不属于政策限制范围内,而属于促销费政策中鼓励的方向。 《民办教育促进法》中主要针对的是以小学、初中为代表的非营利性学校。《中共中央 国务院关于学前教育深化改革规范发展的若干意见》中限制资本化的是幼儿园,并未涉及 0-3 岁的早幼教。整体看来 0-3 岁阶段目前政府资源涉足较少,大多为民办机构,为市场化运作的营利性机构,目前不存在监管和不能上市的风险。2018年的促销费政策《完善促进消费体制机制实施方案(2018-2020 年)》中重点强调 0-3 岁的婴幼儿照服需要加大供给力度。

0-3 岁早教方面并未在政策监管范围,而是属于促销费鼓励的领域

数据来源:公开资料整理

目前,国家对早教行业财政支持力度逐年增加。而全面二孩带来的可参培人数上升、行业渗透率依然较低、以及居民消费水平逐年提升等因素驱动早教行业量价齐升,从而催化了千亿级早教市场。从供给端角度来看,行业尚无绝对龙头,也即意味着行业正处各企业跑马圈地阶段,而加盟发展模式亦将大大加速这一进程,预计未来龙头企业将引领行业集中度提升。

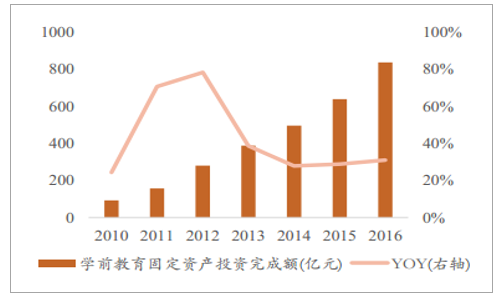

政府支持学前教育发展,学前教育投入逐年增大。 2010-2016 年,我国学前教育固定资产投资完成额由 92 亿元大幅增长至 837 亿元,学前教育公共财政支出额由 192 亿元大幅增长至 1182 亿元, 体现政府对学前教育重视程度逐年加深。 而国家政策也明确支持早教发展, 2010 年,国务院通过《国家中长期教育改革和发展规划纲要》, 提出重视 0-3 岁婴儿教育,并将学前教育从基础教育中分离出来,独立纳入国民教育体系。 此后相继颁布《教育部关于鼓励和引导民间资金进入教育领域促进民办教育健康发展的实施意见》、《关于修改<中华人民共和国民办教育促进法>的决定》、《国家教育事业发展第十三个五年规划》等法律法规,鼓励民间资本进入教育行业,扩大学前教育普及度,提升学前教育质量。

学前教育固定资产投资额逐年增大

数据来源:公开资料整理

学前教育公共财政支出逐年增大

数据来源:公开资料整理

监管法规缺失, 法律法规有待完善。 目前, 早教领域尚未被列入监管范围, 配套的法律法规并不完善。一方面消费者的合法权益未得到法律法规的保护,另一方面也无法规范行业中各种取巧、短视的投机机构。但仅在工商部登记,无需教育部门审批单带来其他细分领域没有的优点—易于资产证券化。而随 2018 年 4月《上海市 3 岁以下幼儿托育机构管理暂行办法》 出台, 规范托育机构开办要求, 预计未来行业将趋于规范。

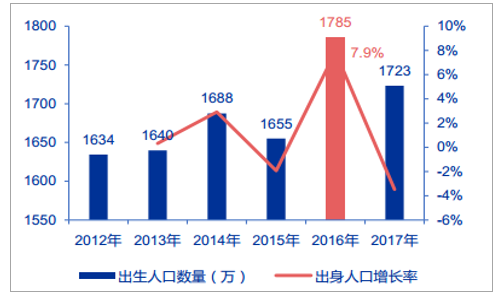

二胎政策红利渐弱。 自 2016 年 1 月“二胎政策”正式在各地实行,至今已有两年时间,全国人口出生率有明显的提升。 2016 年全国出生人口 1785 万人,较 2015 年 1655万人增长 130 万人,同比增长 7.9%。 2012 年至 2015 年,国内新生儿数量都不到 1700万,2017 年新增出生人口数为 1723 万,虽然相较于前一年增长率有所下降,但是总体趋势向上。 2018 年二胎政策红利逐步减弱,一胎数量增长乏力。我们认为 2018 年新生人口数量压力较大,急需政策提振。

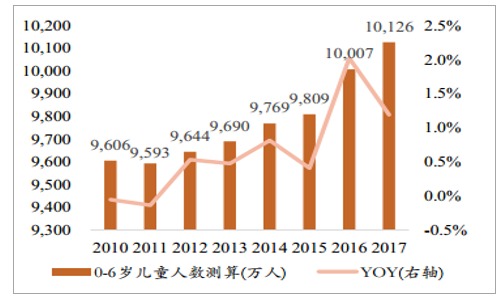

近期实施的个税抵扣和增加普惠幼儿园供给的政策,有望从 2019 年开始作用提升新生人口数量。0-6 岁的儿童教育分为正式教育和非正式教育,正式教育由幼儿园提供,面向 3-6 岁的儿童。 非正式教育一般由早教机构提供,早期教育指从出生到小学以前的阶段教育,最佳时期为 0-6 岁,根据孩子生理和心理发展的特点以及敏感期的发展特点,而进行有针对性的指导和培养。现在市场上大多早教机构拥有面向 0-3 岁孩子的课程体系,也有延长至 6岁及以上的。中国 0-6 岁的儿童数量自 2016 年以来保持在 1 亿人左右,0-3 岁保持在 5000万左右水平。早教不是全民刚需,但是在这个大群体中成为一二线新中产的标配。

自 16 年开放二胎政策,出生人口普遍上涨

数据来源:公开资料整理

经测算中国 0-6 岁人口约 1 亿

数据来源:公开资料整理

早教用户群体随着人口上涨而稳定增长

数据来源:公开资料整理

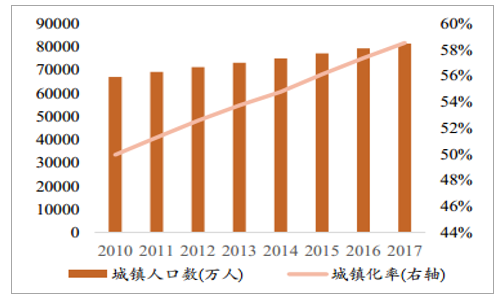

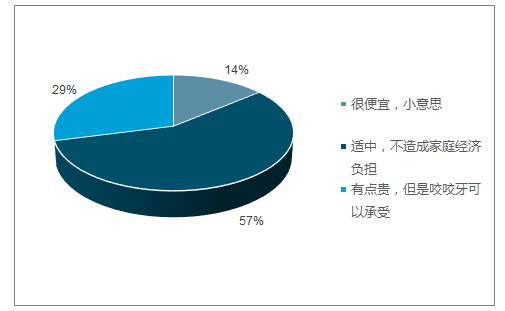

中国城镇化率叠加居民收入水平提高,驱动早教消费意愿及消费能力提升。 我国城镇化水平及城镇居民可支配收入水平逐年提升,城镇化率由 2010 年的 50.0%提升至 2017 年的 58.5%, 在城镇人口数逐年上升的同时,城镇居民可支配收入亦由 2010 年的 19109 元/人上升至 36396 元/人。 1) 随着居民生活质量的提高, 居民消费意愿也有所增强, 2010-2017 年城镇居民人均教育文娱支出由 1628 亿元提升至 2847亿元,支出占比在 2013 年短暂下降至 10.8%,此后逐年上升至 11.6%,有 29%的家长愿意承受超出消费能力的学费。 2) 随新生代父母育儿诉求的转变,早教行业愈发受到重视。25~35 岁的父母,尤其是 25~28 岁的 90 后的新生代父母,更愿意在孩子早期教育上做更大的经济投入。

2010-2017 我国城镇化率水平逐年提升

数据来源:公开资料整理

城镇居民人均可支配收入逐年上升

数据来源:公开资料整理

城镇居民文娱教育消费意愿提升

数据来源:公开资料整理

29%家长愿意承受超出消费能力学费

数据来源:公开资料整理

逐步提升的适龄儿童数、早教渗透率以及居民消费水平催生千亿早教市场。 目前市场主流早教机构收费标准约 1 万元/年,结合之前我们测算的 1 亿适龄儿童及 18%的早教参培率,行业市场规模约为 1800 亿元,预计 2020 年我国早教市场规模将达 3000 亿元。

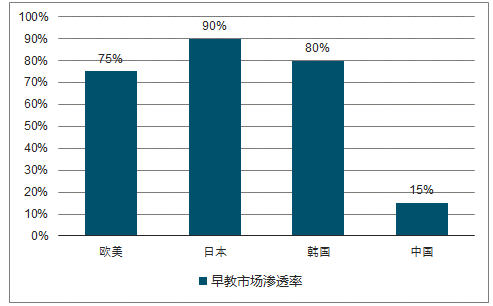

早教需求旺盛,市场潜力巨大。 日本 90%以上家庭使用分龄早教,韩国超过 80%,而中国一线城市早教参培率约为 15%,其他城市早教参培率约为 5%。2016 年早教机构数量约为 6 万家,报名人数约为 1580 万人,17 年为 1770 万人,我们预估的早教适龄儿童(0-6 岁婴幼儿)数量约为 1 亿人,因此我们估算中国早教渗透率在 15%-17%左右,早教总体渗透率远低于发达国家。

我国早教市场渗透率远低于发达国家

数据来源:公开资料整理

早教报名人数随着人口上涨而稳定增长

数据来源:公开资料整理

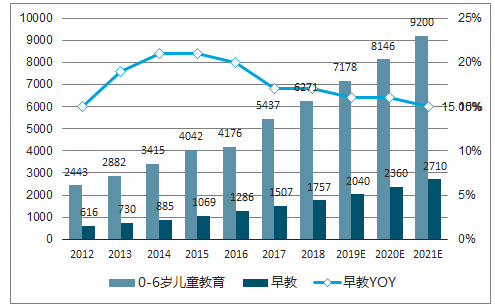

同时, 2017 年我国 0-6 岁教育市场规模约为 5437亿元,其中早教行业市场规模约为 1500 亿,随着二胎政策全面放开和居民消费升级全面加快,预计 2021 年将达到 2700 亿元,早教行业市场广阔。然而早教行业较分散,行业竞争较明显,前五大具备规模的早教机构也只有很小的市场占有率,行业存在整合机会,具备多类教育板块以及能提供优质教育的公司将有望赢得先机。

早教市场规模巨大,近五年平均增速在 16%左右

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国幼儿教育行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国早教行业市场调研分析及发展前景展望报告

《2026-2032年中国早教行业市场调研分析及发展前景展望报告》共十章,包含中国幼儿园经营管理分析,早教重点企业分析,2026-2032年中国早教行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国早教行业全景速览:早教需求愈发旺盛,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国早教行业融资现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国早教行业投融资现状分析:融资规模较2020年有所回升[图]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)