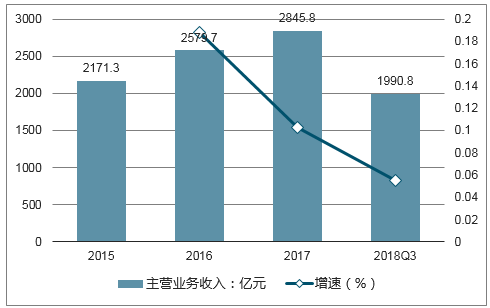

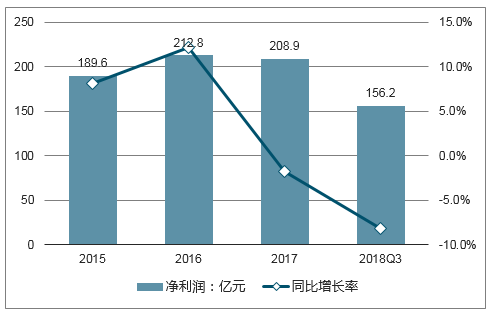

2017年,纺织服装行业营业总收入合计为2845.8亿元,同比增速为10.3%;行业净利润为208.9亿元,比上年同期下滑1.8%。2018年三季度行业营收合计1990.8亿元,扣净利润156.2亿元,同比分别增长5.5%和-8.2%。

纺织服装行业从2016年的收入利润双高增长后,无论是收入还是利润都有明显的增速减缓的趋势,从三季度完成的收入利润来看,2018年度的收入增长难以达到上年的增幅,利润甚至存在同比下跌的可能。

纺织服装行业收入及同比增幅

数据来源:公开资料整理

纺织服装行业净利润及同比增幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国服装制造行业市场发展模式调研及投资趋势分析研究报告》

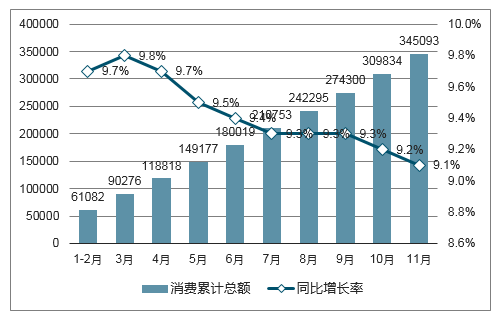

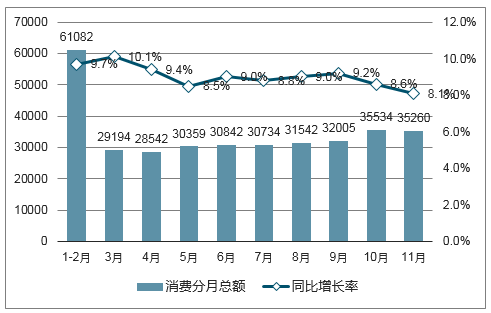

2018年12月公布的1-11月的社会消费零售总额数据来看,自年初起,社会消费品零售总额累计同比增幅持续下滑,每月同比增幅震荡下滑,并在11月分别达到最低点9.1%和8.1%,较年初分别下滑0.6%和1.6%。总体零售数据增速的放缓基本符合当前所处的宏观经济上行乏力的形势,这一情况从短期来看不会有所好转,持续降速是大概率事件。

2018年社会零售消费总额累计数据

数据来源:公开资料整理

2018年社会零售消费总额分月数据

数据来源:公开资料整理

从限额以上纺织服装零售数据来看,累计数据的同比增幅也在持续降低,且降幅超过了社零总额的累计值;分月数据来看,纺织服装类消费同比增幅在10月陡降至4.7%,11月电商节带动了一部分消费需求,当月的同比增幅也仅增至5.5%。

在15个消费统计品类中,纺织服装类11月累计同比增幅排第10位,当月同比增幅仅排在第11位,这表明了在各消费品类中纺织服装类是受到明显影响的。

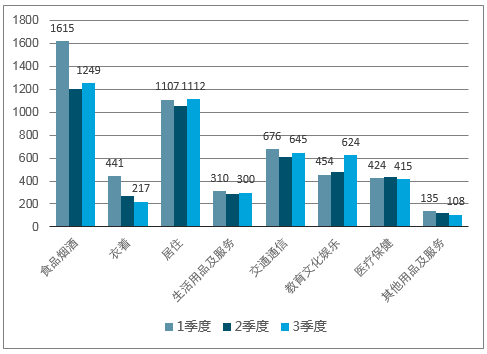

从国家居民消费数据来看,统计分类的8个类别中,三季度衣着类消费累计绝对值仅高于生活用品及服务和其他用品及服务两类,且三个季度的消费处于明显持续的下降趋势,三季度的消费额仅为一季度的50%不到,三季度的消费仅高于其他用品及服务类;衣着类同比增速下降明显,三季度的同比增幅为4.2%,降幅超过5个百分点。

从目前的数据来看,衣着类消费支出的排名较为靠后,消费不及预期的情况下,衣着类的消费意愿受到了一定的抑制,消费增速回暖这种抑制才可以得到一定的释放。

2018年三季度衣着类消费支出数据

数据来源:公开资料整理

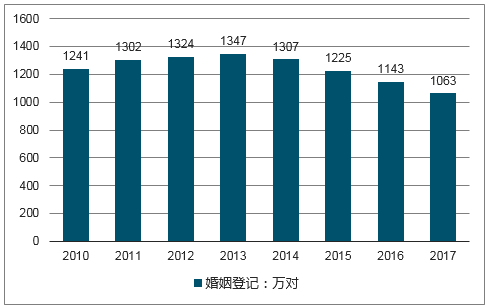

国内的家纺企业主要是靠乔迁新居、婚庆市场和日常更替的需求拉动。从30大中城市商品房销售走势可以看到,房地产销售在2015/2016两年呈现高增长的势头,而后在2017年开始回落,考虑到因商品房预售、房屋装修等原因,房屋销售与正式乔迁之间存在预期1-3年不等的时间差,因乔迁新居带来的家纺需求存在一定的滞后性,预期这种高增长可以延续到2019年左右;从婚姻登记人口走势来看,2013年开始逐步向下,因婚庆带来的家纺需求会存在逐渐走低的可能;日常更替方面,由于上市公司产品同质性较高,行业的发展面相对较窄,再结合行业消费增速放缓的趋势,家纺行业也难以维持高增长的趋势。综合来看,家纺行业在2019年仍可保持增长势头,但增速会同步消费增速的趋势或有放缓的可能。

国内婚姻登记数据(单位:万对)

数据来源:公开资料整理

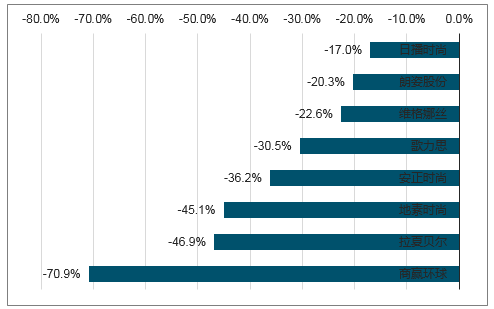

女装行业集中度偏低,2017年行业CR10不到10%,国有龙头品牌拉夏贝尔的市场占有率也仅为1.2%,处于相对混乱的市场格局。

数据来源:公开资料整理

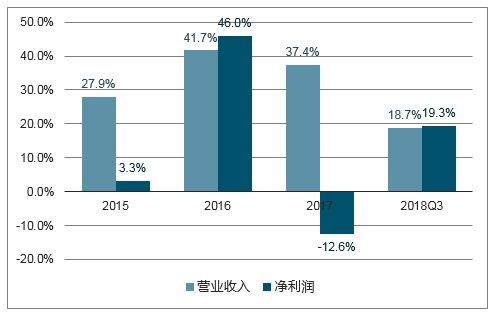

2015-2017年休闲装行业的营业收入一直保持快速的同比增长,净利润则出现了较大的波动,在2018年三季度收入和利润的同比增幅分别为18.7%和19.3%,增长相对稳健,其中森马服饰是2018年业绩和市场表现都较为抢眼的龙头企业。

休闲服装行业业绩同比增幅

数据来源:公开资料整理

2013年出台单独二胎政策,2015年底全面放开二胎,出生人数近5年平均约提高到1700万,2016年更是达到了自2000年以来的最高值1786万,新生儿出生率也逐步提升;0-14岁儿童的占比自2013年到达底部16.4%后逐年提升,到2017年底提升至16.78%。

儿童人口的增长为童装市场的快速发展创造了良好的基础条件,2017年童装市场规模1597亿元,未来5年预计的平均复合增长率约8%以上,2020年市场规模将达到2000亿元。

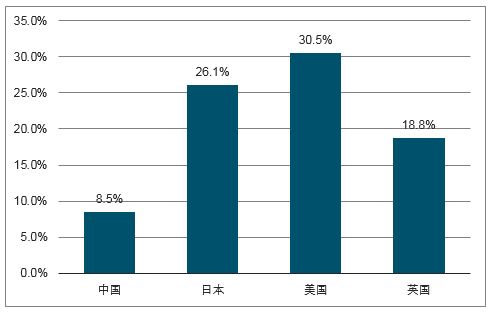

国内目前童装市场体量超过10亿的主要品牌除了巴拉巴拉市场占有率达到5%,其他品牌市场占有率均未达到1%,2017年国有童装品牌CR5仅为8.5%,CR10不足12%,相较日本、美国和英国仍有很大的提升空间;消费品牌方面,由于集中度不够导致市场充斥了大量的中端以下品牌,未来目前的市场需求将集中在中端、中高端乃至高端品牌,品牌市场发展的空间非常大。

超10亿体量国内童装品牌市场占有率

数据来源:公开资料整理

2017年童装品牌CR5对比

数据来源:公开资料整理

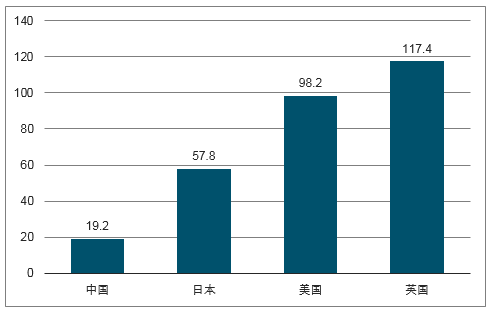

从家庭平均童装消费支出来看,国内童装消费仍是基础弱、底子薄的先天不足状况,消费金额水平远低于日本、美国和英国等经济发达国家,这一现状已经无法匹配国家高速增长的GDP水平,客观上就存在较大的提升空间。

2017年家庭童装平均消费(单位:美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询