一、2017年全国商品住宅销售情况分析

自2010年以来,全国住宅市场整体保持增长态势,在2013年迎来小高峰后,2017年量价齐升,虽然销售金额增速同比有所下降,但依然创下行业新高。

2017年全国住宅市场表现向好,销售一路上行,但各能级城市间表现趋向不一致。一二线城市商品住宅成交惨淡,多城成交量近乎遭腰斩,而三四线城市整体成交较好,多城商品住宅成交面积同比增速超30%。

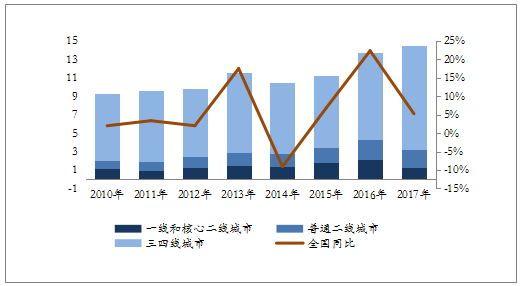

2010年至2015年一线和核心二线城市的销售额整体上升显著,2016年销售额同比增长幅度较大,达28%,2017年一线和核心二线城市销售均价同比上涨近10%,但由于销售面积下降幅度近40%,整体销售额下滑十分明显,普通二线城市2017年的销售均价同比上涨约20%,销售面积降幅约10%,销售额呈现小幅上升态势。

三四线在2010年至2015年销售额上涨幅度相对平缓,2016年开始三四线有回暖趋势,商品住宅市场量价齐升,其中2016年销售面积增长22%,价格涨幅约15%,继而带动销售金额增长约40%,2017年商品住宅市场依然表现亮眼,在2016年高增长的基础上,2017年销售面积和销售价格分别同比增长19%、22%,销售金额同比增长41%。

2010-2017年各能级城市商品住宅销售面积(单位:亿平方米)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国商品住宅行业市场调查及发展趋势研究报告》

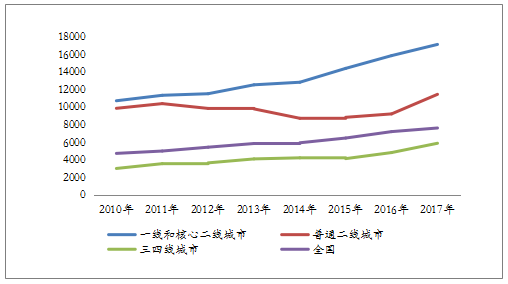

2010-2017年各能级城市商品住宅销售金单价(单位:元/平方米)

数据来源:公开资料整理

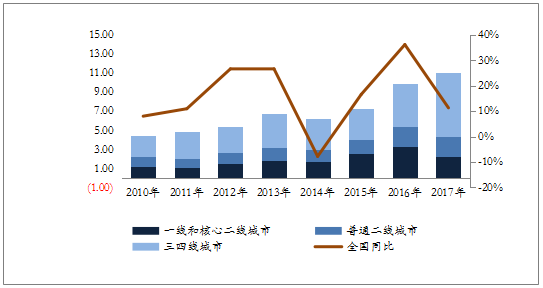

2010-2017年各能级城市商品住宅销售金额(单位:万亿元)

数据来源:公开资料整理

(注:一线和核心二线城市指北京、上海、广州、深圳、厦门、合肥、南京、苏州、无锡、杭州、天津、福州、武汉、郑州、济南、成都;普通二线城市指重庆、大连、西安、长沙、宁波、沈阳、青岛、南昌、太原、石家庄、长春、哈尔滨、呼和浩特、海口、南宁、兰州、昆明、贵阳、西宁、银川、乌鲁木齐、温州、北海、三亚;三四线城市指除40个一二线城市之外的其他城市。)

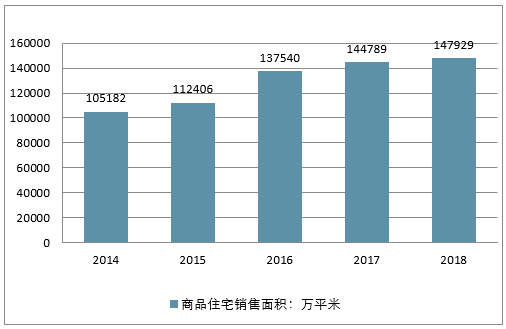

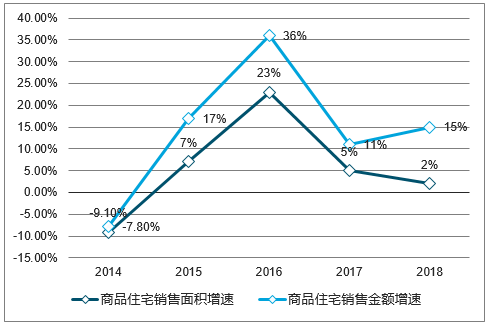

二、2018年全国商品住宅销售情况分析

2018年商品住宅销售面积147929亿元,同比增长2.2%。销售金额126393亿元,同比增长14.7%。

2014-2018年商品住宅销售面积及增速走势

数据来源:公开资料整理

2014-2018年商品住宅销售金额及增速走势

数据来源:公开资料整理

2014-2018年商品住宅销售金额增速及销售面积增速对比

数据来源:公开资料整理

三、未来商品住宅销售市场发展趋势分析

2017年一二线和三四线商品住宅成交市场出现明显分化,主要是一二线受到了严厉的政策打压,三四线城市政策相对宽松,叠加棚改货币化,加速了市场回暖,在当前的政策基调下,未来市场是否还将持续分化?为了更好地的研判各能及城市场的表现,商品住宅未来五年的量价年均涨幅进行预测。

(1)对一二线的研判:不太悲观

2017年全国商品住宅市场整体向好,一线和核心二线城市受严调控的影响,销售金额和销售面积绝对量有下跌之势,未来五年一二线的商品住宅销售额是否还会发生显著变化,是继续悲观还是较为乐观?

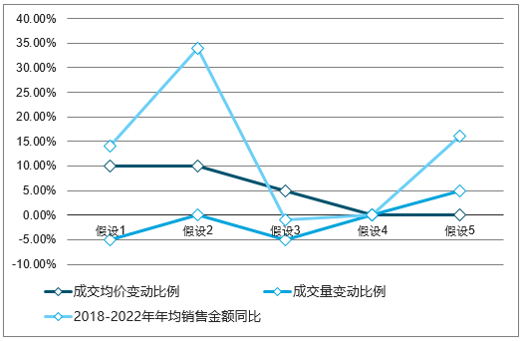

从量价角度对的一二线城市商品住宅成交量价变动幅度进行假设,进而预测未来(2018年-2022年)一二线城市商品住宅成交情况。

目前调控日趋收紧,一线和核心二线城市楼市受政策高压影响最为显著。一线核心二线城市价格涨幅趋于平稳、销售依然承压,因此,基于2017年一线及核心二线城市商品住宅成交均价同比涨幅(约10%),保守假设商品住宅年成交均价变动为5%,再将比例依次递减:

假设1至假设4,价格增幅为5%或保持不变,在价格上涨和不变的情形下,销售面积将面临下跌之势或基本保持不变。

假设5,价格小幅下降5%,在价格下跌时,销售面积或将有所增长,保守假设微涨5%。

2018年至2022年一线以及核心二线城市商品住宅成交量价变化趋势预测

数据来源:公开资料整理

(备注:成交均价和成交量变动比例主要是指2018年至2022年商品住宅成交均价和成交面积的增幅比例。)

2017年的价格同比涨幅20%和往年价格涨幅比例,保守估计价格涨幅比例为10%,比例依次递减直至价格保持不变来做出其他比例的假设,销售面积参考2017年的降幅约10%,降幅收窄情况下,保守估计降幅为5%或保持不变。

1、在假设1至假设3中,价格涨幅为5%和10%,销售面积将面临下跌之势或保持不变

2、在假设4至假设5中,价格保持不变,或将带动销售面积小幅上涨或保持不变。

销售面积在假设3(涨幅最小)中,普通二线城市集中表现为价涨量微跌,量价变化幅度分别为:-5%和5%,未来五年2018至2022年年均销售金额同比下降1%。

2018年至2022年普通二线城市商品住宅成交量价变化趋势预测

数据来源:公开资料整理

(备注:成交均价和成交量变动比例主要是指2018年至2022年商品住宅成交均价和成交面积的增幅比例。)

(二)三四线开发投资韧性仍在

对2018以及未来五年房地产开发投资完成额的判断,三四线城市房地产投资完成额会继续保持稳定正增长态势,且投资热度依然持续。从历史经验看, 一线以及核心二线城市在房地产开发投资额方面占全部房地产开发投资额的比例在三分之一左右,也就是说绝大部分的房地产开发投资额还是普通二线城市和三四线城市完成,从体量上来看,三四线基数较大,且目前投资韧性仍在。随着三四线的日渐回暖,2017年土地出让金同比涨幅高达90%左右,增幅创下近年行业新高,在工程投资方面,2017年三四线城市新开工面积同比增长提升显著,2018年仍维持2017年的投资热度。主要由于一二线土地很难拿,三线的收益比较稳定,而且三四线相对来说,土地相对容易获取且价格也不高,同时三四线城市销售火爆,房企加速开工,拿地意愿也随之高涨。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)