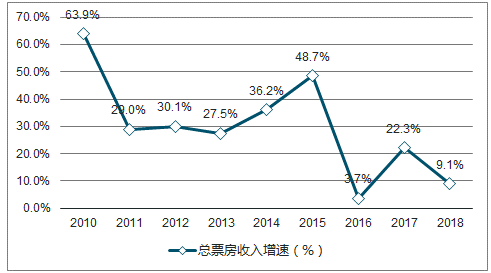

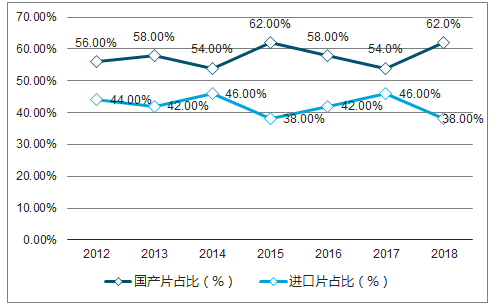

2018年票房整体收入达到609.8亿元,同比增速达9.1%,增速有所放缓,略低于10%-15%的市场预期,主要源于海外片缺乏爆款影片,票房表现乏力,2018年海外片票房收入231亿,同比减少11.2%,份额占比下降至近7年的最低点,只有38%。

2019年多部IP大片如《变形金刚6》、《复仇者联盟4》等集中上映,海外片票房占比有望重新回到45%左右,为预计将成为2019年票房增长主要驱动力量。另外全年票房增长主要靠国产片来支撑,国产影片票房约为379亿,同比增速达26.8%,一方面源于国产片内容质量的提升,另外一方面收益于渠道在三四五线城市的持续下沉。

2010-2018年全国总票房收入增速图

数据来源:公开资料整理

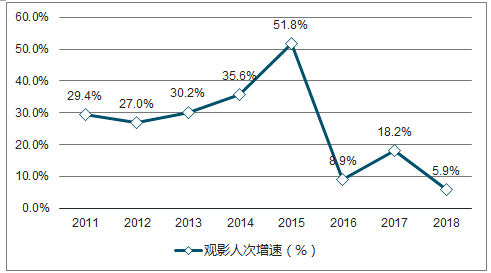

2010-2018观影人次增速图

数据来源:公开资料整理

2012-2018年国产片及海外片票房收入及份额占比

数据来源:公开资料整理

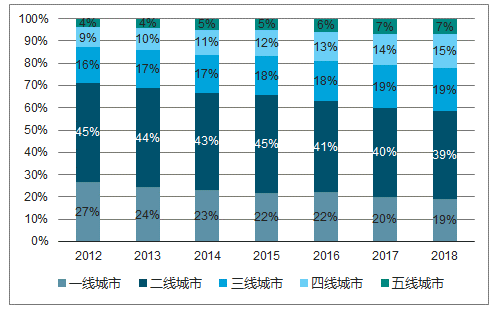

2018年不同城市间票房增速表现不一,其中四五线城市增速显著快于一二线城市,四五线城市增速分别达到13.8%、14.9%,均大幅快于票房大盘增速。

在未来三年内将持续保持,一方面相比较于一二线城市,三四五线城市的人均观影人次仍有较大的增长空间,另一方面渠道在三四五线城市的布局逐步完善,早期影院也逐步度过培育期,相较于与一二线城市票价的提升幅度较大。

2012-2018各线城市票房占比情况

数据来源:公开资料整理

体验的差异化、三四五线城市观影消费粘性的增加以及补贴力度减小三方面的因素,预计未来三年票价有小幅的提升,但是各线城市驱动因素不同,其中一二线城市主要依赖于观影体验的差异化驱动,三四五线城市主要基于三四五线城市观影习惯的逐步养成,观影粘性增加以及三四五线城市影院在完成最初的培育期后基于经营压力下补贴力度逐渐减小两方面的因素。

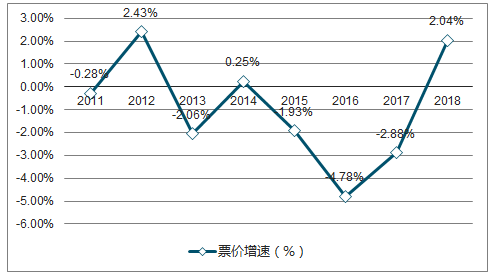

2012-2018年票价增速情况

数据来源:公开资料整理

随着渠道布局的逐渐完善,内容驱动票房增长的趋势越来越明显,2018年头部内容质量提升明显,Top20影片中,有五部国产影片豆瓣评分超过7.0分。为近二十年来国产片中豆瓣评分最高分,头部影片份额占比持续提升,TOP20影片份额占比从2016年的48.6%逐步提升到2018年的58.7%,“二八效应”愈加显著。

2016-2018影片票房及占比份额

数据来源:公开资料整理

2018年位列前三的分别为动作、喜剧、剧情,占比分别为39.3%、26.5%、14.1%,而其他类型的影片如动画、科幻、爱妻、奇幻等综合占比仅20%,题材方面相对单一,科幻、动画等题材待开发,分城市区域来看,观众的内容偏好也有较大的不同。

2018年类型片全国票房分布

数据来源:公开资料整理

从国产片的内容供给层面来看,国产片产量基本上保持700-1000部之间波动,2019更多是产能出清的一年,电影“内容荒”大概率不会出现,优质影片供给数量有所保障。

2012-2018前三季度国产片供给情况

数据来源:公开资料整理

2018年票房整体收入达到609.8亿元,同比增速达9.1%,增速有所放缓,略低于市场预期,主要源于海外片缺乏爆款影片,票房表现乏力。2019年海外片爆款IP大片的票房拉动,全年增速有所保障,票房增速由于在短期的维度来看,主要是由于内容驱动的,优质内容的表现及当期有一定的不确定性,头部优质影片在全年票房收入中占比较高,个别影片的表现不及预期有影响整体票房收入增速的风险。

相关报告:智研咨询发布的《2019-2025年中国电影行业市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询