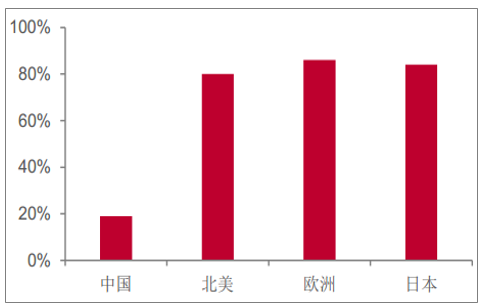

家居市场零售份额向工程渠道转移,政策驱动下的高增长市场。 2017年住建部发布的《建筑业发展十三五规划》则明确提出了 2020 年全装修占比达到 30%的目标,截至目前,全国出台全装修政策的省市达到 18个。建材类和硬装家居是精装房标配,配套率在 99%以上。我国精装房渗透率仅为 20%,相比日本、欧美等发达国家,我国精装修行业仍处于起步普及阶段,部分家居消费需求由零售端向工程端转移。行业增长存在短期潜在风险点:地产低景气度下,开发商推进精装房的意愿降低,整体精装修市场增长或将受牵掣。

各国精装渗透率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国精装修行业发展现状分析及市场前景预测报告》

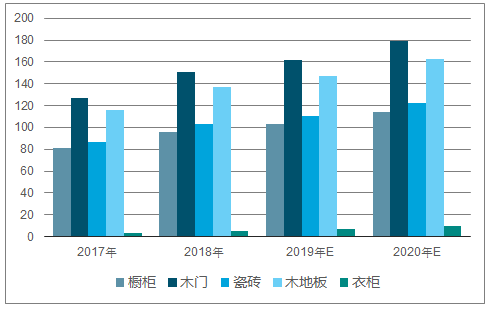

细分品类市场份额: 假设 2018-2020 年住宅销售面积增长率分别为3.18%、-5.30%、 -4.10%。在不考虑长租公寓带来的增量前提下,保守估计,根据住建部十三五规划中提出的计划到 2020 年全装修比例达到30%来计算,未来 2018-2020 年全装修比例预测值设定为 23%、 26%、30%。预计2020年我国精装房市场规模达400 万套。假定一定的出厂价和配置率,推算到2020年,橱柜、木门、瓷砖、木地板精装房市场规模可分别达到 114亿、179亿、 122 亿、163 亿元, CAGR 约为11%;衣柜精装房市场规模达到 10 亿元, CAGR约为 50%。

精装房市场空间测算

- | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

住宅销售面积(万平米) | 112412.3 | 137539.9 | 144789 | 149395.3 | 141477.3 | 135676.7 |

同比增长 | 6.87% | 22.35% | 5.27% | 3.18% | -5.3% | -4.1% |

单套房平均面积(平米) | 100 | 100 | 100 | 100 | 100 | 100 |

住宅销售套数(万套) | 1124.1 | 1375.4 | 1447.9 | 1494 | 1414.8 | 1356.8 |

精装房比例 | 14% | 16% | 20% | 23% | 26% | 30% |

精装房套数(万套) | 157.4 | 220.1 | 289.6 | 343.6 | 367.8 | 407 |

毛坯房套数(万套) | 966.7 | 1155.3 | 1158.3 | 1150.3 | 1046.9 | 949.7 |

数据来源:公开资料整理

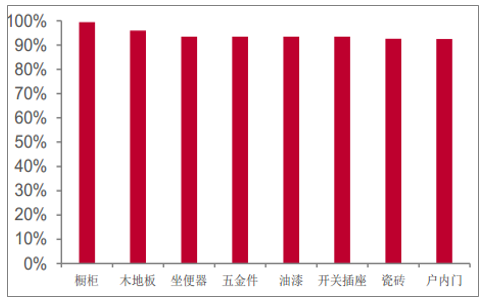

精装修市场部品配置率

数据来源:公开资料整理

精装房部品市场规模预测(亿元)

数据来源:公开资料整理

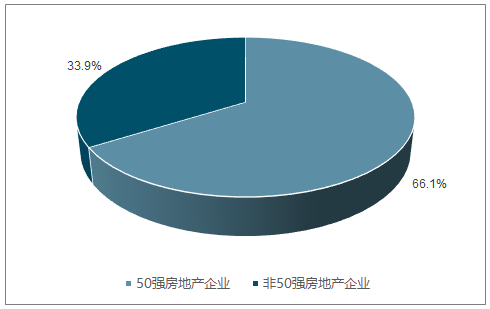

2019研判:需求端客户集中带动供给端份额集中。2017年TOP10/TOP20房企集中度达 24.1%/32.5%,分别较 2016 年提升5.4pct 和 7.3pct,地产行业正处集中度提升通道,市场份额向大型品牌开发商靠拢。2020年TOP10/TOP20 房企的集中度将分别达到 47%和 65%。 龙头地产企业一般具备高精装房配备率,且精装修市场需求端客户集中将带动下游供给集中,利好客户结构优质标的。

我国房地产行业集中度

数据来源:公开资料整理

地产50强占精装房市场份额

数据来源:公开资料整理

调查统计精装房增厚开发商利润

数据来源:公开资料整理

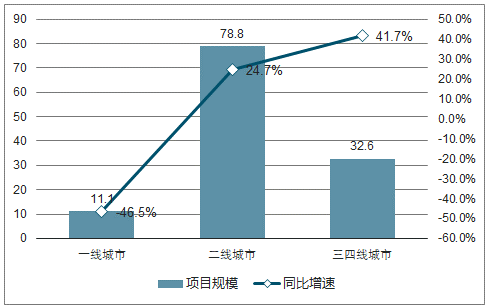

2017 精装修市场分城市等级项目规模

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国精装修行业市场分析预测及发展战略研究报告

《2026-2032年中国精装修行业市场分析预测及发展战略研究报告》共十四章,包含2026-2032年精装修行业投资机会与风险,精装修行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国房地产精装修行业发展规模、质量管理举措及行业发展趋势分析:逐步走向产业化、规范化与科学化[图]](http://img.chyxx.com/images/2022/0322/92d74bf0e8d3691f31e6869b844d9afa54ed6ff5.jpg?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)