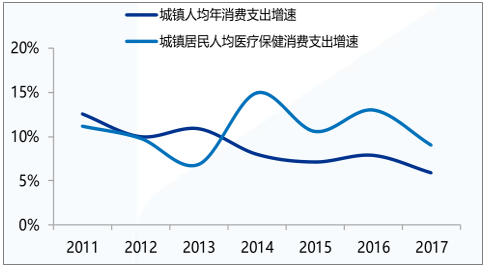

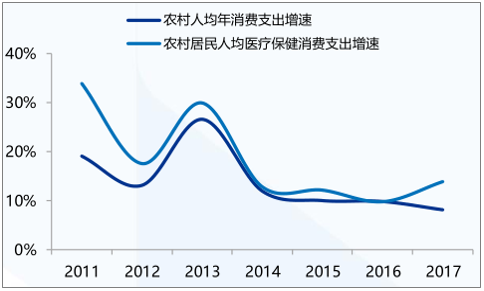

卫生费用占GDP比重上升是全球趋势中国卫生费用占GDP比重仍较低。城镇和农村居民消费中,医疗保健消费支出增速均高于整体消费支出。与人均总消费支出相比,医疗保健支出的城乡差异明显低于整体消费支出。

2011-2017年城镇人均医疗保健消费支出增速图

数据来源:公开资料整理

2011-2017年居民人均医疗保健消费支出增速图

数据来源:公开资料整理

2018Q3城镇和农村居民消费差异

数据来源:公开资料整理

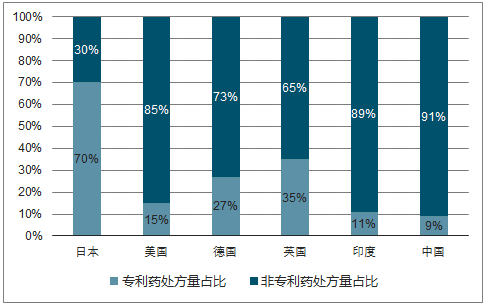

全球生物药占比持续提升,且均为治疗性用药。中国过期专利药、中药注射剂及辅助用药、抗生素占比过高。

产品结构的差别,不仅仅源于疾病诊疗需求的阶段性不同,如此明显的代际差异可能更多的是源于现有医疗体制下、医疗供给端与药品供给端利益诉求的合力演化,并与支付体系匹配。

各国非专利药占据图

数据来源:公开资料整理

随着药审制度改革推进,历史积压基本出清,审评用时显著下降,审评标准大幅提高。2018年11月,药监局已批准药品新批文541件,其中国产批文455个,远超去年水平。小分子研发质量升级、生物药研发爆发式发展,中药研发持续萎缩。创新药真正进入加速期。

2008-2018年上市进口药数量图

数据来源:公开资料整理

2008-2018年国产创新药近年获批数量

数据来源:公开资料整理

截至2017年10月30日,FDA共批准了35个新药,其中4个已在国内CDE有申报。从2016年以来,中国新药注册申报量已经占到药品注册申报总量的55%。基本消除了药品注册申请积压,等待审评的药品注册申请已由2015年8月21668件降至2017年8月的3000件。抗生素和疫苗临床试验申请、中药民族药注册申请已实现按时限审评。

2017年中国药品市场规模约1.3万亿元,根据调查数据统计,医院仍是主要销售终端,占据70%的市场份额。但随着药品销售终端的多样化,不同种类的药品在销售渠道的差别越来越明显,而药企也需要针对不同类型的药品改变相应的市场和销售策略。

2017年中国药品市场占比

数据来源:公开资料整理

在国家对医药行业的空前重视下,医药行业的行业地位不断提升。与此同时,医药产品与人们的健康生活息息相关,未来,伴随着中国人口基数不断增加、人口老龄化问题加剧、城市化进程加快、人们对医疗保健的重视程度越来越高以及国家医疗卫生体制改革的不断深化,中国医药行业的销售收入和利润仍将保持较高的增长态势。

中国医药行业发展面临较有利的国内环境。市场需求快速增长,国家对医药工业的扶持力度加大,质量标准体系和管理规范不断健全,都有利于医药行业实现平稳较快发展。

2018-2023年中国医药行业规模及预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药品行业市场需求预测及投资未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)