中国塑料软包装行业就竞争格局来看,第一梯队的企业主要包括永新股份、紫江企业、江苏彩华包装、以及全球龙头安姆科的中国区业务,4家公司合计市场份额约达7%-10%,竞争格局较为分散。

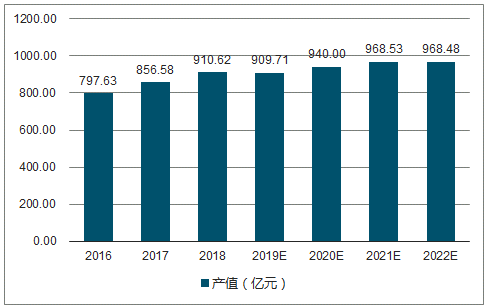

2016-2022年中国塑料软包装行业总产值及预测

数据来源:公开资料整理

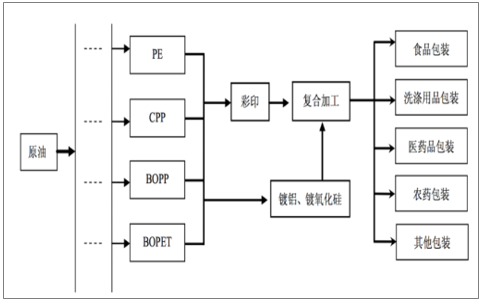

塑料软包上游的原材料主要为BOPP膜、PET膜、PE膜及粒料、CPP膜及PP粒料等石化衍生品。由于原料成本占比较高,盈利水平受国际原油价格变动影响较大。

塑料软包装产业链上下游示意图

数据来源:公开资料整理

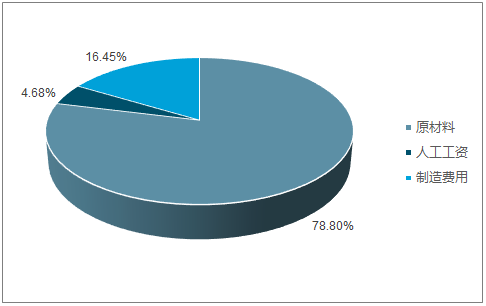

2017年原料成本占比图

数据来源:公开资料整理

塑料包装的下游主要对接食品饮料、医药、日化等必选类消费,下游需求的表现具有一定刚性。从社会零售额2018年前11个月的分项数据的同比增速来看,食品粮油、中西药品、日化产品的同比增速维持在10.1%、9.3%、13.4%。

2011-2018年1-11月食品粮油、中西药品、日用品零售额增速

数据来源:国家统计局、智研咨询整理

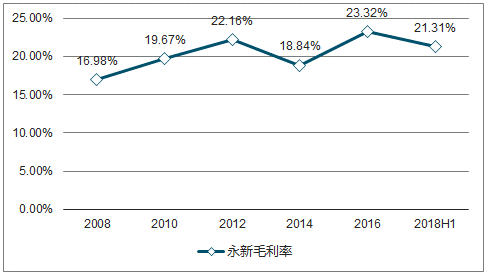

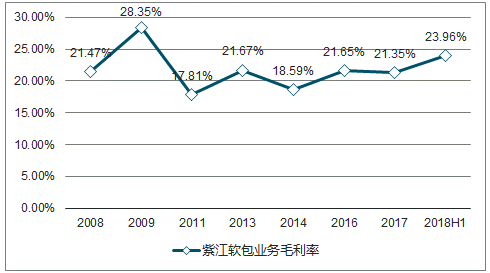

原油价格回落,毛利率修复或有利好。2017年至今国际原油的期货价格缓慢回升,对应永新股份2018H1的毛利率出现下滑;2018年10月以来随着原油期货价格回落或利好永新股份等软包龙头企业2018Q4及2019Q1的毛利率改善。

2008-2018H1永新毛利率图

数据来源:公开资料整理

2008-2018H1紫江毛利率图

数据来源:公开资料整理

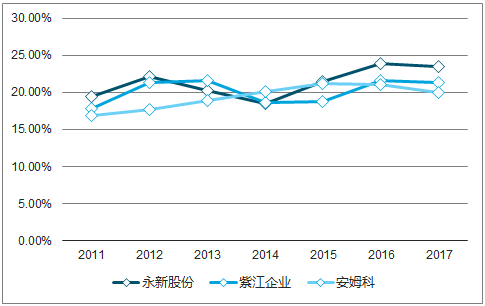

永新股份的客户群体同样集中在食品包装、日化、医药包装领域。其中食品包装占比最重,主要客户覆盖雀巢、箭牌、恰恰、蒙牛、伊利等;此外医药包装、日化包装等的市场份额近年也在持续提升。2012年以来受到行业产能大量投放和下游需求增速放缓的影响。2017年为例,同年永新股份的彩印复合包装业务毛利率为23.48%,对应紫江企业的塑料软包装业务、安姆科塑料包装业务毛利率仅有21.35%、19.92%,可见永新相对同行具有比较优势。

2011-2017年同业毛利率对比图

数据来源:公开资料整理

预计截至2019Q1,彩印复合包装材料的合计产能将达到约10万吨,产销率维持100%的水平,产能利用率超过70%。其中配套产业塑料软包装薄膜及真空镀铝包装材料的自用率约70%,剩下30%对外出售。

相关报告:智研咨询发布的《2019-2025年中国塑料包装行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软塑包装行业市场运行态势及产业趋势研判报告

《2026-2032年中国软塑包装行业市场运行态势及产业趋势研判报告》共十二章,包含中国软塑包装产业国际竞争力分析,2026-2032年中国软塑包装行业发展趋势展望分析,2026-2032年中国软塑包装行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)