全球药品研发市场竞争日益激烈,药审部门对上市新药的要求趋严。全口径统计下进入临床试验阶段的药品获批上市成功率仅9.6%,慢性高发疾病的成功率更低于平均水平,其中肿瘤药品的成功率低至5.1%。

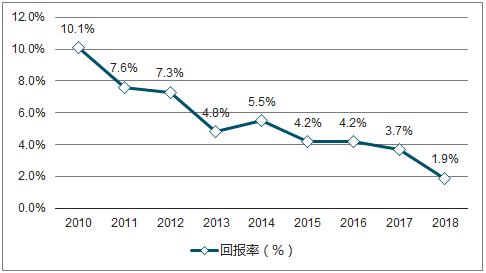

各国的新药研发成本也持续提升。全球前十二大制药公司在研发上的投资回报率仅有1.9%,是2010年以来的最低值,成功上市一个新药的研发成本从2010年的11.88亿美元增长至目前的21.68亿美元。新药专利到期后仿制药对原研药利润的实质性冲击也给新药的长期收益带来压力。

2010-2018年全球前十二大药企研发投资回报率图

数据来源:公开资料整理

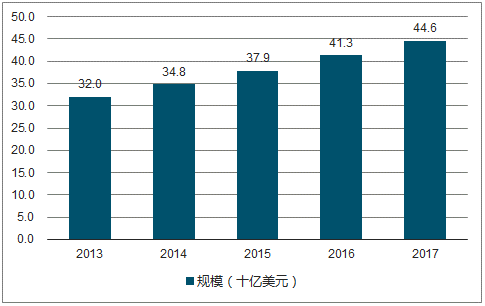

当今的新药研发环境将促进国内外制药企业将缩短研发周期、控制研发成本、降低研发风险作为新药研发的重要目标之一,自身着重于疾病机理研究及新药靶点的发现和研发早期阶段。将后续研发中晚期及开发阶段涉及的药物化合物筛选及研发、数据采集分析、临床等产业链环节委托给CRO已成为趋势,全球CRO产业也借机保持快速增长。根据调查数据显示,2017年全球CRO市场规模达到446亿美元。

2013-2017年全球CRO产业市场规模图

数据来源:公开资料整理

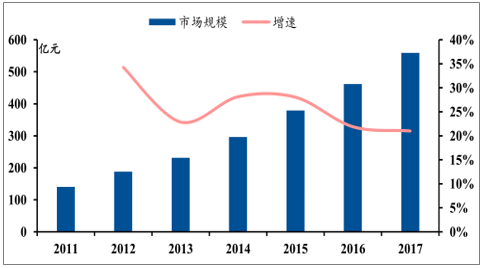

2017年中国CRO产业市场规模约559亿元,自2013年以来的CAGR达到24.7%,远高于全球市场增速。

2011-2017年中国CRO产业市场规模图

数据来源:公开资料整理

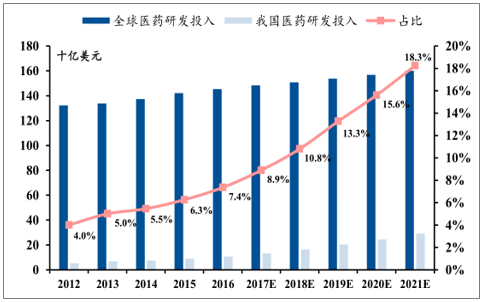

从目前国内药品研发投入、实验成本、病例蓄水池、人才成长、海外拓展等角度来看,预计中国CRO行业仍将保持较高增速。

2012-2021年中国和全球医药研发投入及预测图

数据来源:公开资料整理

中国人口基数庞大,老龄化的推进使心脑血管疾病、糖尿病、恶性肿瘤等常见慢性病的发病率逐年提升,因此我国临床案例蓄水池持续扩容,有助于提升临床数据的完整性和全面性,继而有助于确定药品研发推广的方向。

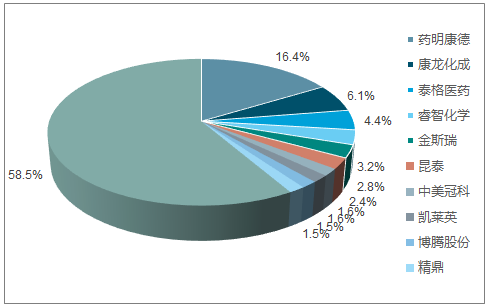

目前,中国CRO领域参与者众多,市场分散,2017年,国内前十CRO企业的CRO业务市场份额仅约41.5%。业内领跑者有机会实现进一步突破。

2017年中国CRO市场格局

数据来源:公开资料整理

与CRO在新药研发中的作用相似,大型制药企业将生产外包给CMO/CDMO企业,实现研发、生产、销售的分离,有利于其将资源集中于核心业务,尤其针对专用设备要求较高的生物制品。

全球CMO市场保持持续增长,据调查统计数据显示,2017年全球CMO市场规模约为628亿美元,同比增长11.9%,2011至2017年的CAGR达到11.95%;预计随着小型药企的持续发力、新药结构复杂化带来的生产难度提升及多种重磅品种的专利悬崖临近,全球CMO市场将持续扩张,2021年有望达到1025亿美元。

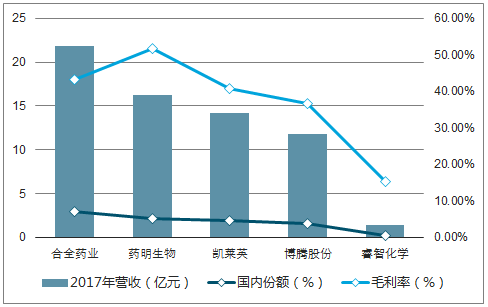

与全球格局相似,中国CMO行业集中度同样较低,各大企业的市场份额分布分散,但集中度高于全球市场,领先企业包括药明康德、凯莱英、博腾股份等。2017年,合全药业、药明生物、凯莱英、博腾股份分别实现营业收入21.88亿元、16.21亿元、14.23亿元、11.84亿元,合计收入64亿元,占全球市场的1.5%、国内市场的20.4%。

2017年国内主要CMO企业经营情况

数据来源:公开资料整理

国内主要CRO企业人均创收居图

数据来源:公开资料整理

睿智公司CRO业务营收逐年增长,2017年达到8.1亿元,2015至2017年的CAGR约为13%;2018年前三季度CRO业务收入约6.4亿元,同比增长4.15%。

2015-2018Q1-3睿智化学生物CRO业务占比图

数据来源:公开资料整理

化学CRO进入稳定发展阶段,假设收入维持每年5%的增长,毛利率稳定。大分子CDMO板块2018~2020年人员增长幅度分别为40%、50%、15%,人工成本维持通胀增速2%。非公开发行投入CDMO项目3年完成,短期内尚不产生增量收入。小分子CMO持续增长,假设2018~2020年增速分别为5%、8%,8%,毛利率稳定。

相关报告:智研咨询发布的《2019-2025年中国生物化学药市场竞争格局及投资风险预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)