2017年之前根据监管所属和股东性质,融资租赁公司主要分为银监会监管的金融租赁公司和商务部监管的融资租赁公司。2018年5月后,融资租赁公司的经营和监管职责划归银保监会。

中国租赁行业经历高速增长,目前规模增速仍高于信贷和固定资产投资增速。截至2018年9月中国融资租赁合同余额为6.55万亿元,较年初增长7.7%,同比增长13.9%。其中金融租赁公司合同余额合计2.45万亿,内资租赁为2.06万亿,外资租赁为2.04万亿。

2010-2018Q3中国融资租赁规模增速图

数据来源:公开资料整理

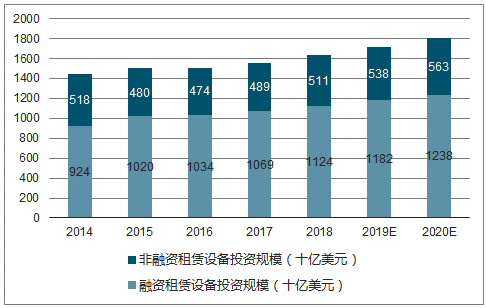

从2017年美国新增租赁业务行业分布看,计算机、交运和农业行业占比分别达到25%/22%/9%,目前中国租赁业务的行业分布主要在公共基础设施、交运和医疗教育,未来在IT和现代农业设备领域仍有较大发展空间。

2014-2022年美国近年来新增设备投资青睐融资租赁模式及预测

数据来源:公开资料整理

2017年新增租赁业务前3领域为计算机、交运和农业

数据来源:公开资料整理

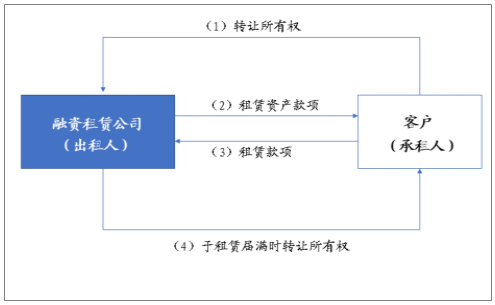

融资租赁行业的盈利模式类似银行信贷模式,通过为企业客户提供融资为主的金融服务,赚取息差收入。具体业务模式以售后回租和直接租赁为主,基于我国企业客户融资需求和偏好,目前国内售后回租模式占比较高。

售后回租具体业务流程

数据来源:公开资料整理

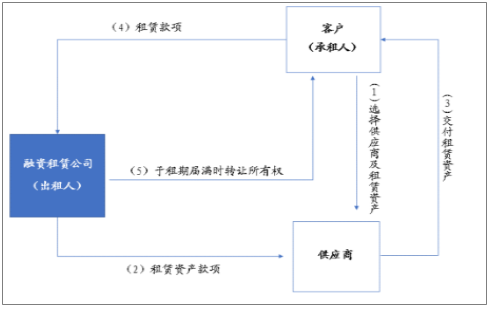

直接租赁具体业务流程

数据来源:公开资料整理

融资租赁公司主营收入除了利差收入外,还包括咨询服务带来的手续费净收入和残值收益。融资租赁作为融资方式具有专业性特征,基于行业惯例,公司在向客户提供融资租赁服务的同时会提供咨询服务,同时收取手续费收入,手续费收入的金额往往与应收融资租赁款本金余额相挂钩,部分租赁公司在会计上将手续费收入采用分摊入账的方式,以本金回收进度作为完工百分比法按月分摊确认手续费收入。残值收益是租赁公司根据合同交易条件和履约情况以及设备回收后再租赁、再销售的实际收益扣除应收未收的租金、维修等相关费用之后获取的收益。

租赁企业的资产规模受资产端增长速度、杠杆率上限和股东权益增资影响,其中杠杆率和股东增资属于外部变量,资产端增速是企业利润增长的重要支撑。

融资结构多元化和市场利率下行带动租赁公司资金端成本下降,2013年至2017年,租赁企业的资金端成本呈现下降趋势,市场利率整体呈现下行趋势。通过发行长久期的金融债、企业债和ABS,可以获得更加稳定的低成本资金,同时远东宏信、环球医疗等外资租赁公司具有境外融资额度,可以借用境外低成本资金平滑资金成本。

2012-2017年远东宏信计息债务中直接融资占比不断提升

数据来源:公开资料整理

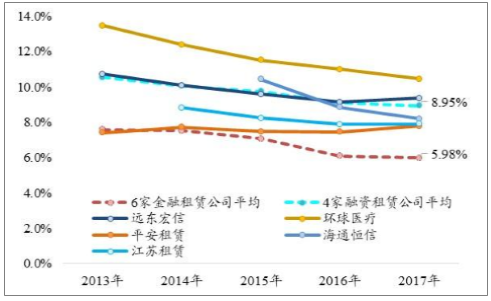

租赁公司向客户收取利息收入的同时往往收取咨询服务手续费,手续费金额基本与融资本金相挂钩,很多龙头金租公司亦将这部分收入根据贷款期限分摊计入营收,计算租赁公司生息资产综合收益率时加入当期手续费净收入。

租赁公司生息资产综合收益率分化明显

数据来源:公开资料整理

与银行相比,有限的资金供给和较高的资金端成本,使得租赁公司在业务开端注定要寻找更高收益率同时风险可控的资产,在这样的原动力下,租赁公司依靠融资租赁特有的业务灵活性优势,摸索出一条聚焦产业链、服务中小客户的资产端路线。

与中国商业银行严苛的贷款条件和有限的信贷额度相比,融资租赁公司的贷款条件相对宽松,通过设备类资产开展回租或直租的方式,为客户提供定制化融资解决产品,满足客户中长期债务融资需求。

租赁公司以独特、灵活的业务模式为基础,深耕产业、聚焦中小型客户,形成强大的资产端议价能力,实现较好风控的同时获得较高的资产端回报率。

不同行业的项目单体规模及收益率差异较大,医疗、教育和汽车金融等领域具有单体规模小而收益率高的特质,而城市公用和交通运输行业的收益率相对较低而单体规模较大。不同公司受发展阶段和战略选择的影响,行业布局差异较大,带来资产端收益率差异。

租赁公司生息资产综合收益率分化较大,整体呈现下降趋势

数据来源:公开资料整理

随着租赁行业的发展演进,部分龙头公司不仅为客户提供融资服务,还为客户提供行业咨询、管理咨询等多元化服务,不断提升客户粘性。行业典型案例如远东宏信和环球医疗,为医疗领域客户提供多元化咨询服务,不断提升客户粘性和满意度,构建业务领域的护城河。

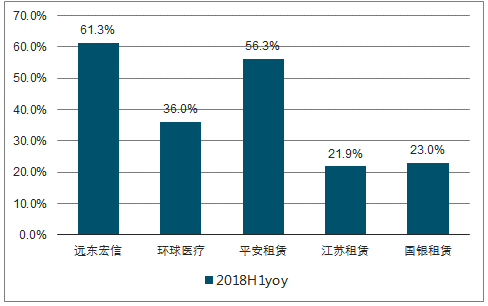

2018H1上市租赁公司资产端增速图

数据来源:公开资料整理

租赁行业的盈利模式为类信贷模式。紧信用环境下,资产端能力突出公司有望“量价齐升”。监管趋严下,行业有望进入集中化趋势,利好头部公司市占率和议价能力提升。

相关报告:智研咨询发布的《2019-2025年中国融资租赁行业投资潜力分析及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国房地产融资租赁行业市场经营管理及未来趋势预测报告

《2026-2032年中国房地产融资租赁行业市场经营管理及未来趋势预测报告》共十三章,包含房地产企业融资方式及案例分析,2026-2032年房地产融资租赁行业投资机会与风险,2026-2032年房地产融资租赁行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国工程机械融资租赁行业产业链、发展现状、竞争格局及发展趋势分析:工程机械复苏拉动行业增长,企业积极拓展海外增长空间[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国医疗器械融资租赁行业市场政策、产业链、市场现状、竞争格局及趋势研判:市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)