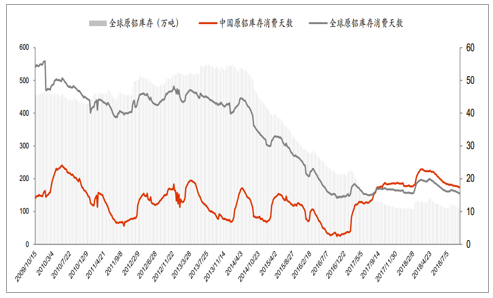

我们从绝对量和相对量两个维度来看,首先,绝对量已超预期降至 130 万吨以下水平(较年内高点降 100 万吨;较去年同期降 45 万吨), 且伴随减停产蔓延,去库仍将延续;其次, 在关注绝对量的同时,我们更需要关注相对量的变化——库存消费天数。 当前的消费体量同 10 年前已不可同日而语,自 2014 年后,海外进入快速(年降 100 万吨左右)去库存通道,目前,已经降至 110 万吨的历史低位,随之而来的是全球库存消费天数的持续大幅下降。 截止 2018 年 12 月中旬,已经降至 15 天左右的历史极低水平(2009 年为 55 天左右),这是全球缺铝逻辑的最直接印证。 更进一步,库存显著下滑的结果是对冲供给端变化的能力同步下降,也即,造成供给弹性进一步缺失,其对铝价的压制作用有望渐次移除。

全球库存消费天数已降至历史低位水平

数据来源:公开资料整理

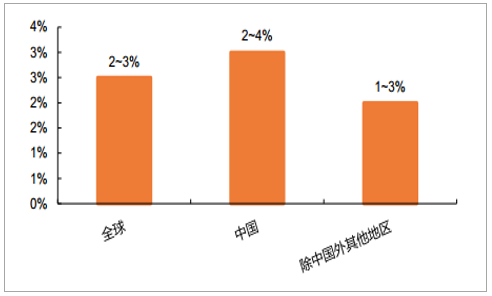

受贸易战及全球经济放缓影响,电解铝的需求将有所放缓。 2018 年全球电解铝的需求增为 4%,并预计 2019 年全球及中国电解铝需求的增速分别为 2~3%和 2~4%。

2019 年全球电解铝需求增速预计

数据来源:公开资料整理

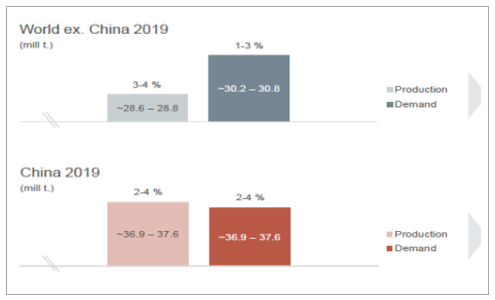

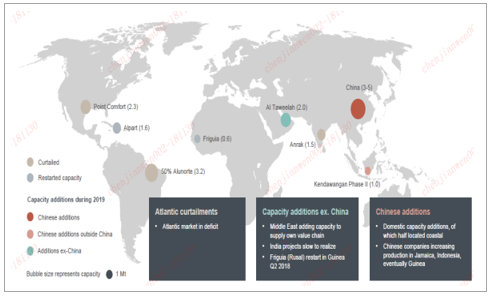

2019 年中国电解铝仍有新增产能,海外供给紧张程度缓解。 2018 年前十月,全球电解铝产量增长0.7%,中国则基本持平。 受指标置换影响, 2018 年预计中国电解铝新增产能约 330 万吨,预计2019~2020 年仍有 300 万吨产能投放,中国电解铝产能增长依然存在一定压力。全球范围内,随着海外项目复产以及产能增加,预计 2019 年全球电解铝产量将从 2018 年增长 1%提高到增长 3~4%。综合来看,2019 年中国电解铝供给略高于需求,中国外地区供给压力有所缓解,但仍存在一定缺口。

中国及全球电解铝产量(万吨)

数据来源:公开资料整理

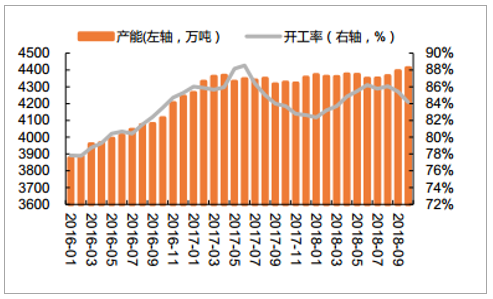

中国电解铝产能及开工率变化

数据来源:公开资料整理

2019~2020 年中国主要新增电解铝产能情况(万吨)

企业 | 产能 | 投产时间 |

包头华鑫隆 | 10 | 2019 年 |

云南其亚 | 35 | 2019 年 |

文山铝业 | 50 | 2019 年 |

霍煤鸿骏 | 43 | 2019 年 |

神火云南 | 45 | 2019~2020 年 |

云铝昭通 | 35 | 2019~2020 年 |

内蒙古白音华 | 40 | 2019~2020 年 |

内蒙古华云 | 80 | 2019~2020 年 |

数据来源:公开资料整理

2019 年全球电解铝供需增速预计

数据来源:公开资料整理

新增氧化铝产能投放,预计 2019 年电解铝面临成本压力缓解。 2018 年受美铝西澳工人罢工、海德鲁巴西工厂停产以及俄铝事件影响,全球氧化铝供给紧张,导致氧化铝价格走强,影响电解铝企业的盈利水平。

2018 年氧化铝价格保持高位(元/吨)

数据来源:公开资料整理

展望 2019 年, 海德鲁巴西工厂预计仍无法恢复满负荷运转, 有 320 万吨产能(近 50%产能)停产。但中国预计新增 300~500 万吨氧化铝新产能,中国外地区新增约 200 万吨,预计氧化铝供给紧张将有所缓解,氧化铝价格或有所回落,电解铝行业成本压力缓解。

预计 2019 年氧化铝供给紧张将有所缓解(百万吨)

数据来源:公开资料整理

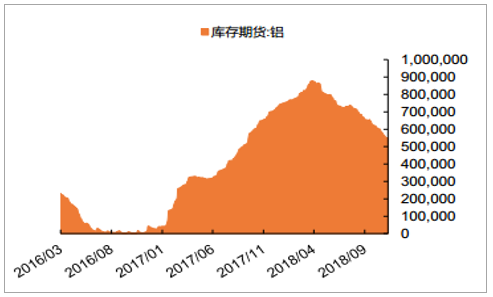

2018 年海外电解铝库存基本保持稳定,处于相对低位,而中国电解铝库存 2018 年一季度继续上升,处于历史较高位置,尽管二季度起有所回落,但仍然处于较高水平。结合供需以及库存,我们判断,2019 年受新增产能以及较高库存压制,电解铝价格难言乐观。

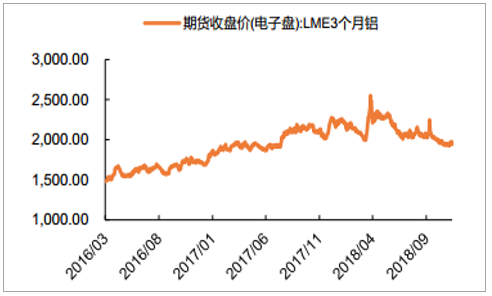

LME 铝价格(美元/吨)

数据来源:公开资料整理

LME 铝库存(吨)

数据来源:公开资料整理

SHFE 铝价格(元/吨)

数据来源:公开资料整理

SHFE 铝库存(吨)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国铝材工业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询