殡葬服务业发展现状分析

1、殡葬类业务的分类

根据我国殡葬类业务的分类,我国的殡葬服务主要分为四个部分:

1)遗体处理:指处理尸体,包括火化服务。在我国,火化服务由政府全权负责和掌控, 仅由政府机构可以提供相关服务,价格也受到政府的严格管制。

2)墓地服务:主要包括 a)地葬及墓地销售,指火化后地葬相关销售(包括墓地销售、 陵墓设计及规划、牌匾和墓石生产及安装);b)其他落葬服务,指其他落葬服务形 式。墓地服务政府授予民营公司参与,目前私营企业参与度较高。

3)殡仪服务:主要包括 a)遗体处理、运输及火化,指遗体的实际处置、运输及处理 (包括遗体化妆及着装);b)出殡典礼,指举行出殡仪式,包括与葬礼有关的其他 额外服务;c)灵堂租赁,指为进行出殡仪式及追悼服务而租赁灵堂。殡仪服务目 前主要由政府及其下属专门单位主导,私营企业参与度较低,在部分省份仍然受到 限制。

4)其他产品销售及服务:主要包括 a)殡仪服务的产品销售;b)有合法登记殡葬服务 提供商提供且不属于以上类别及子类别的所有其他殡葬服务,如落葬后续追悼服务 等。目前我国在这方面的市场开发力度相对较弱,有私营企业参与但业务体量相对 较少,且专业度和服务质量都较低,目前仍处于成熟度较低的状态。

殡葬服务牵涉千家万户,是社会发展的重要一部分,未来发展更需要哲学的思考,因为它关乎生死大命题;需要理性的规划,因为它属于百年大计;需要感性的执行,因为它肩负情感传递。殡葬业正在和即将发生的变革,需要优化政府服务,应积极倡导多元殡葬服务新理念,提高对科学的尊重,对生命的尊重,对人的基本权利的尊重。

殡葬业主要包括殡仪服务、遗体处理、经营性公墓、其他产品销售和服务。

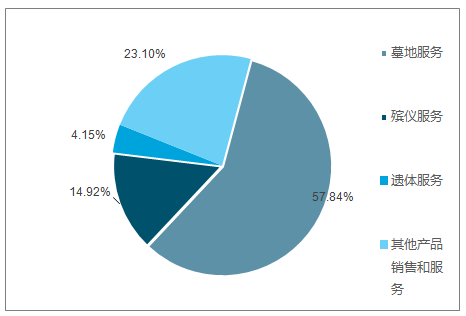

根据统计数据,2015 年,我国殡葬行业市场规模达到 713.77 亿元,其中墓地服务市场规模 为 412.82 亿元,占比达到 57.84%。在 2008-2012 年的业务构成统计数据中,墓地服务业务复合增长率为 14.0%,高于其他三类业务。根据的预测,2013-2017 年墓地服务业务的复合增速将达到 17.9%,依然位列四大业务板块之首。

殡葬类业务的分类占比

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国殡葬O2O行业市场现状分析及投资前景预测报告》

2、殡葬服务机构数量

截至2017年底,全国共有殡葬服务机构4132个, 其中殡仪馆1760个, 殡葬管理机构952个,民政部门管理的公墓1420个。殡葬服务机构职工8.1万人,其中殡仪馆职工4.7万人。火化炉6361台,火化遗体482.0万具,火化率48.9%,比上年增加0.6个百分点。

2010-2017年全国殡葬服务机构数量走势

数据来源:公开资料整理

3、殡葬服务行业市场需求情况

20世纪以来,我国逐渐步入老龄化社会,死亡人口逐年攀升,殡葬行业飞速发展。2018年9月7日,民政部网站公布《殡葬管理条例(修订草案征求意见稿)》,并向社会广泛征求意见。修订草案提出要积极地、有步骤地实行火葬,“实行火葬、改革土葬”为核心的殡葬改革方向不变。

2018年1月份发布的《关于进一步推动殡葬改革促进殡葬事业发展的指导意见》制定了2020年的发展目标,其中提到2020年,遗体火化率逐年提高,骨灰格位存放、树葬、海葬等节地生态安葬比例达到50%以上。

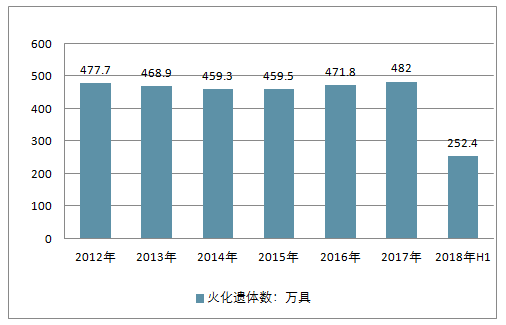

国家的各项政策均表明了政府推行火葬的决心。而从民政部的统计数据来看,提高火化率却并不容易。民政部最新统计数据显示,2001年以来我国火化遗体数量从386.7万具上升至2017年的482.0万具。

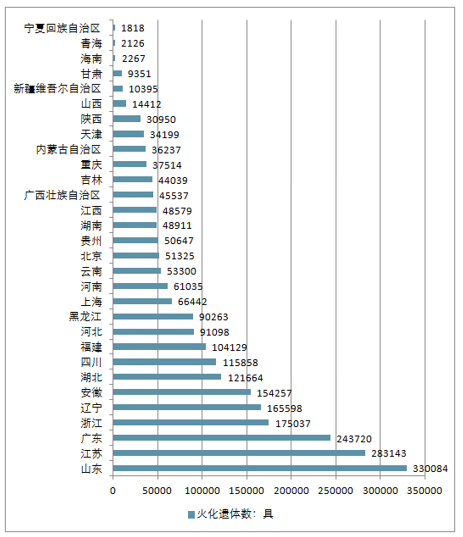

从民政部发布的最新数据显示,2018上半年我国火化遗体数为252.4万具,分省市来看,山东、江苏、广东、浙江和辽宁的火化遗体数排在前5位。

2012-2018上半年中国火化遗体数情况

数据来源:公开资料整理

2018年上半年全国各省市火化遗体数情况

数据来源:公开资料整理

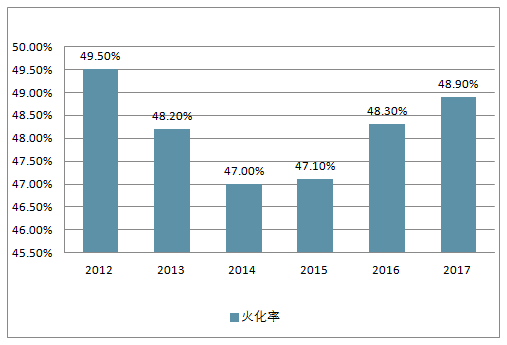

火化遗体数有所增长,但我国遗体火化率基本在50%左右浮动,2005年达到最大值53%之后,2006年以来均低于50%。2017年的火化率仅为48.9%。遗体火化率难以提升与人们根深蒂固的传统观念分不开,因此殡葬改革重在移风易俗。根深蒂固的观念难改,是我国火化率难以提升的主要原因。随着人们传统观念的改变和政策的进一步实行,我国殡葬服务业发展将因此而受益。

2012-2017年中国火化率情况

数据来源:公开资料整理

殡葬改革在推动殡葬服务规范化发展的同时也进一步激发殡葬服务的潜在市场。随着殡葬相关政策的进一步实行,遗体火化率进一步提高,对于遗体火化的需求市场将进一步扩大,而与之配套的殡仪服务、墓地服务及其他相关产品的销售市场也将随之扩大。

而根据中国老龄委预测,未来我国老龄化人口将以3.28%的年均增速快速增长,最终在2050年左右到达峰值4.3亿,占全国总人口的35%。之后我国老年人口规模将稳定在3-4 亿左右,80岁及以上高龄老人占老年总人口的比重将保持在25-30%。

中国殡葬协会官网数据显示,中国每年死亡人口接近1000万,以每年7‰的速度递增。人口老龄化加剧、死亡人口的逐年递增,我国对殡葬服务的需求将持续增长,为殡葬服务的发展提供了巨大的市场空间。

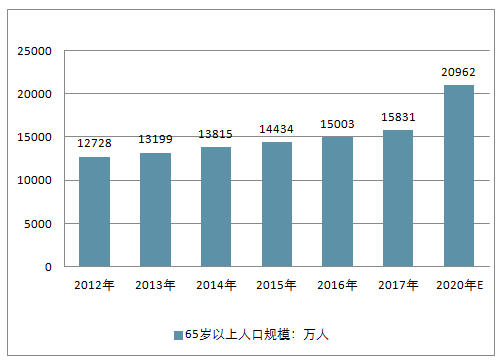

2012-2020年中国65岁以上人口规模预测

数据来源:公开资料整理

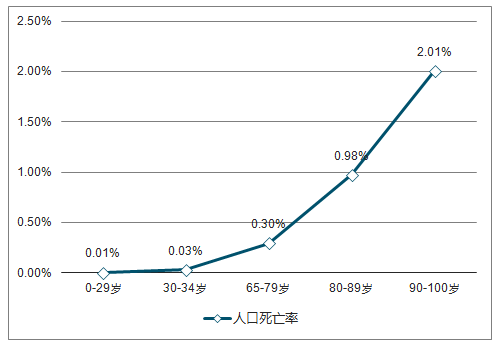

不同年龄段的人口死亡率

数据来源:公开资料整理

二、殡葬服务行业发展前景

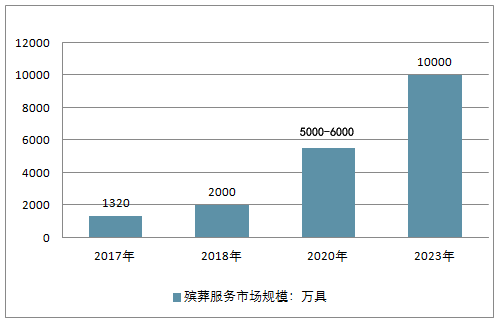

2017年我国总人口为139008万人,65岁以上老人数量为15831万人,死亡人数在986万人左右,其中火化人数在480万人左右, 2017年行业的市场规模在1320亿元左右。而随着中国人口老龄化的加剧,预计到2020年行业市场规模在5000亿元左右。

中国殡葬协会曾在2014年预测,2020年我国殡葬业消费将达到6000亿元,到2023年会达到1万亿元。无论是哪种口径,都可以看出,未来我国殡葬服务增长空间巨大。

2010-2020年我国殡葬服务市场规模走势预测

数据来源:公开资料整理

随着社会发展的加快,家庭成员压力越来越大,空间上更越来越分散,殡葬活动的强化社会关系、感恩等功能性得到增强。在消费能力显著提高的今天,人们的殡葬需求水涨船高,传统简单、生硬的丧事办理方式不能满足人们的需求。它的利润率远远高于房地产业,但它对中国经济的影响,老百姓的民怨沸腾,则远远不能与房地产业相比,所以,它排名只能靠后了。以二三十元招标买入的骨灰盒,放在殡仪馆的货架上,售价就到了三四百元。利润率高达10~20。材质较好的、成本不超过100元的骨灰盒,卖到一二千元;一块不足2平方米的土地,上面建有或繁或简的墓碑,少则五六千元,贵则一两万元。

墓地比商品房还贵。如果盖成房子,按那样的远郊地段,每平方米不过值1000多元。可墓地仅土地每平方米就卖5000多元。据国家统计局公布,我国死亡人口数量每年大致在820万左右。

据调查,在殡仪馆、公墓,物价部门核定的火化收费标准为92元,可怎么算火化环节的费用都在六七千元以上。殡葬费为何如此惊人?尽管从理论上说,中国的殡葬业已作出了打破垄断的姿态,已经允许民营企业进入,但实际上,时至今日中国的殡葬业还是垄断经营。

殡葬业在海外是一个非常成熟的朝阳产业。数据显示,美国的国际殡葬集团(SCI)在全美市场占有率达到10%;法国OGF在全法殡葬服务占有率达到30%;日本零售巨头永旺在十几年前就已整合了一些日本本国地区殡葬行业服务资源和商家,进行了殡葬业与零售店铺合作。

同时,市场开放带来的竞争压力、政府对公共服务进行治理带来的政府压力,都给殡葬行业提出了迫切要求。而殡仪馆越来越多高素质人才的加入,他们要求从可观的市场中获取更大价值、赢得社会更多承认与尊重的愿望也为殡仪馆的改革提供了内在动力。

据统计,我国每年死亡人口接近1000万,随着老龄化人口的增长,也给殡葬产业拉开了一个成长趋势。中国殡葬业协会在2014年公布的数据显示,全国能够统计到的殡葬行业的消费是2000亿元,这个数据预计到2020年将达到6000亿元,到2023年会达到万亿元,殡葬行业的市场发展空间非常巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物殡葬服务行业市场竞争态势及投资前景研判报告

《2026-2032年中国宠物殡葬服务行业市场竞争态势及投资前景研判报告》共十一章,包含宠物殡葬服务行业重点企业分析,2026-2032年宠物殡葬服务行业投资前景及风险防范,宠物殡葬服务行业投资发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国宠物殡葬服务行业发展驱动因素、产业现状、竞争格局及未来前景分析:宠物市场壮大催生大量市场需求,宠物殡葬服务趋向无公害环保化发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国殡葬服务产业现状分析:呈现出市场化、专业化、多样化趋势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国殡葬服务行业发展现状及行业发展趋势:殡葬服务的需求将增长,市场潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)