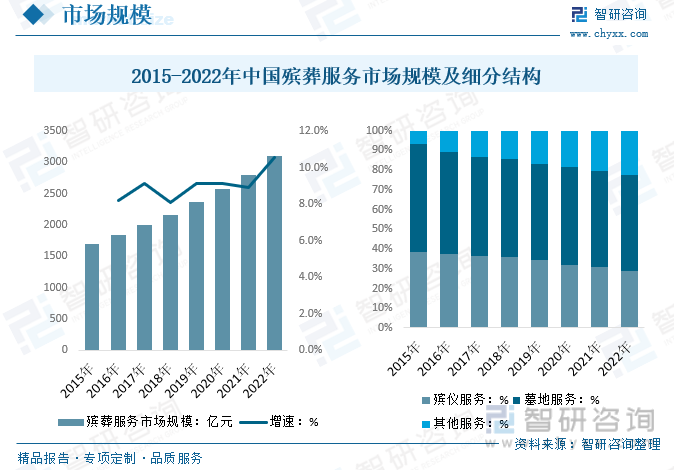

内容概况:据统计2015年我国殡葬服务市场规模为1695亿元,2022年我国殡葬服务市场规模增长至3102亿元。其中殡仪服务市场规模从2015年的649.39亿元增长至2022年的900.47亿元;墓地服务市场规模从2015年的927.68亿元增长2022年的1499.04亿元。

关键词:殡葬服务市场规模 殡葬服务机构 殡葬服务产业链 殡葬服务竞争现状

一、殡葬服务产业概述

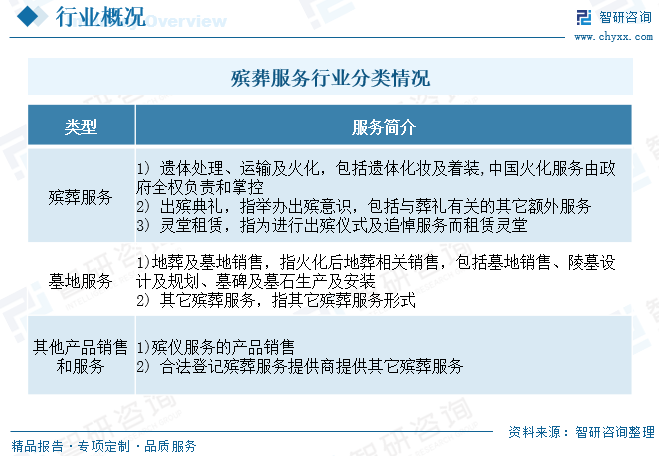

殡葬服务是在殡葬事业单位在丧事活动中从事的特殊服务。殡葬服务是殡葬事业单位运用殡葬设施、设备和丧葬用品为逝者提供服务活动所有项目和内容的总称。根据服务的具体内容,殡葬服务行业可以分为殡葬服务、墓地服务、其他产品销售及服务等三类。遗体处理业务目前主要由政府机构控制的火葬厂或殡仪馆提供服务,且价格受到严格管制。而以墓地服务业务为主的葬业,市场化程度较高,通过自主定价经营,行业利润水平高,资本参与较为积极。

二、殡葬服务发展背景

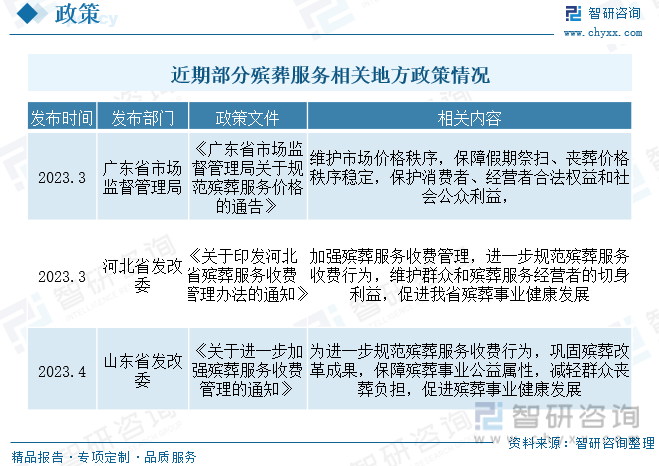

殡葬业作为社会公益性与商业性并存的服务行业,一直以来都受到国内政府部门的高度监管,并且由于区域殡葬文化的差异性,地方政府在殡葬企业的监管以及审核上具有较强的话语权。“十三五”以来,民政部等有关政府部门为强化殡葬行业的规范化管理,提高殡葬行业的服务质量,发布多条相关针对性措施,实施“管办分离”政策以确保公益性殡葬事业单位能发挥保障群众殡葬权益的重要作用。同时,这部分针对性政策也推动了民营资本注入,加速行业发展。

三、殡葬服务产业链

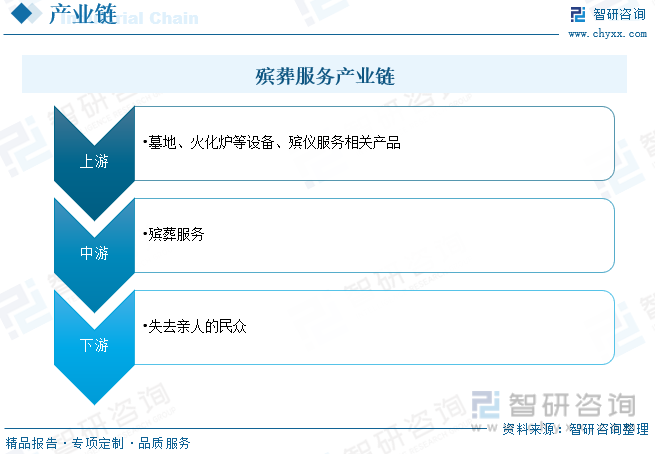

尽管国内葬式众多,包括土葬、悬棺葬、塔葬、衣冠冢、二次葬、水葬、天葬、火葬等多种形式,但孝文化源远流长,厚葬习俗持续至今,亲属为了表达对逝者的尊重,会选择和逝者生前地位相称的公墓,以示对逝者的尊敬。亲属大恸于心,又有“死者为大”的习俗,往往选择上乘石材,精湛工艺。民众对公墓价格的敏感度低,很少议价,行业利润水平很高。殡葬业主要包括殡仪服务、遗体处理、经营性公墓、其他产品销售和服务。

在中国传统观念中,人们对死亡有着天然的忌讳心理,同时对殡葬行业也抱有极大的偏见。在一定程度上阻碍了行业的健康发展,但在我国老龄化逐步加剧情况下,每年死亡人数逐年增长,截止2022年我国死亡人数达1041万人。未来,随着老龄人口的增多,我国每年死亡人数将继续呈现小幅增长态势,这将为殡葬行业带来更大的需求;同时随着居民生活水平的提升,居民消费支出的增加,人均殡葬支出也将不断提高,行业市场规模不断扩大,发展前景广阔。

四、殡葬服务发展现状

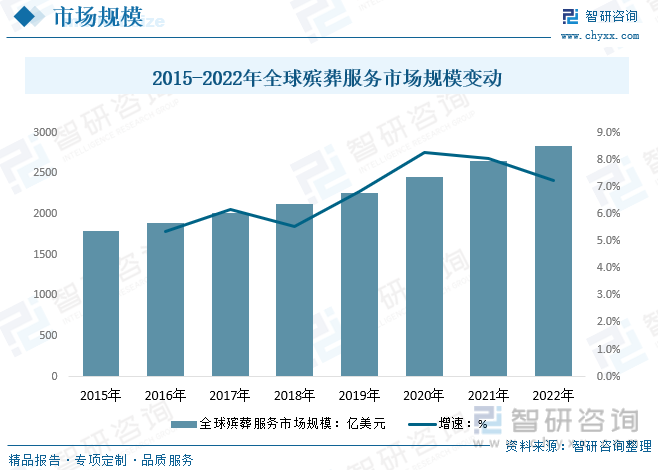

国际上生态殡葬的起源最早是在18 世纪中后期,随着欧美城市化进程的推进和死亡人数逐年激增,教堂墓园满足不了教区内逝者的需求,墓园拥挤阴暗,带来了严重的环境卫生问题,严重威胁到人们的生存,人们开始考虑墓园的安置和环保问题,欧洲和美洲的一些国家开始推行殡葬改革,目前欧美等发达国家殡葬服务已较为成熟,市场渐趋稳步发展,数据显示,2022年全球殡葬服务市场规模约2841亿美元,较2021年增长7.2%左右。

据统计2015年我国殡葬服务市场规模为1695亿元,2022年我国殡葬服务市场规模增长至3102亿元。其中殡仪服务市场规模从2015年的649.39亿元增长至2022年的900.47亿元;墓地服务市场规模从2015年的927.68亿元增长2022年的1499.04亿元。目前中国殡葬行业乱收费现象严重,具体项目和产品没有明确的价格,需要政府加强监管力度,引导中国殡葬服务行业走向正轨。随着老龄化问题的严重,未来中国死亡人数队还会增加,目前国内市场中对殡葬服务行业需求大,未来中国殡葬行业在中国政府的监管下,发展前景大。

相关报告:智研咨询发布的《中国殡葬服务行业市场运行格局及发展策略分析报告》

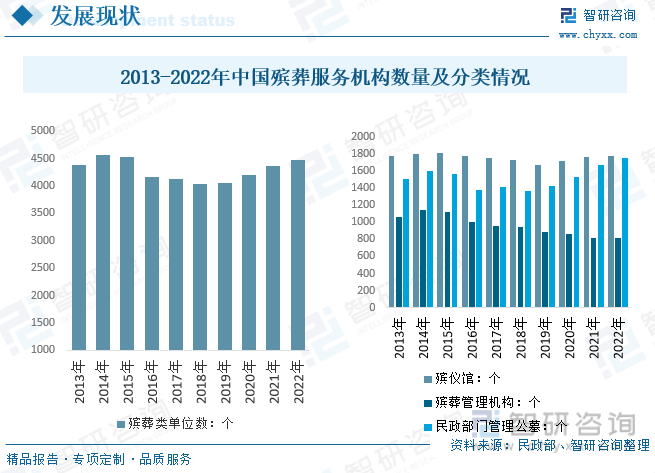

我国近几年设立殡葬专业,切合殡葬业的发展,引领殡葬事业改革发展的新方向,关键在于人才的数量,在国家政策的扶持下,引中国殡葬服务行业契合现在时代的发展,整体殡葬服务机构数量持续增长,数据显示,截止2022年我国殡葬服务机构数量达4474万家,其中殡仪馆1778个,殡葬管理机构815个,民政部门管理的公墓1761个。

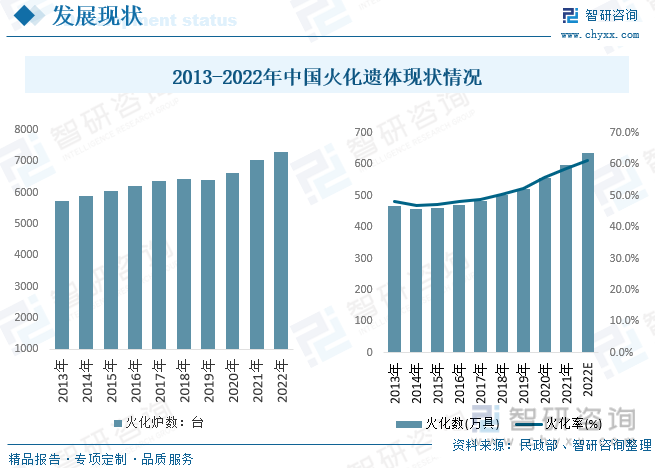

提升殡葬设施供给能力是新时代深入推进殡葬改革、增强殡葬公共服务能力、不断提升殡葬管理水平的重要基础,也是为应对我国老龄化、城镇化发展趋势的重要举措。1999年到2021年,我国死亡人口数量、火化遗体数量分别从811万人、336.4万具增长到1014万人、596万具,火化率从41.5%增长到58.8%。在这一时期,我国殡葬设施得到极大发展,农村殡葬改革进程加快。

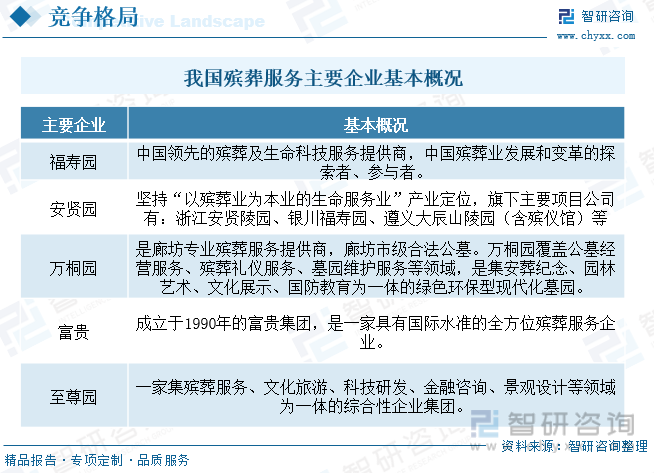

五、殡葬服务主要企业

中国殡葬行业市场竞争激烈,尽管传统殡葬服务行业正在转型和融合,但在市场饱和和消费者需求多样化的背景下,竞争依然十分激烈,企业数量逐年上涨,新兴技术被广泛应用于陵园殡葬行业,推动行业服务升级。陵园殡葬企业开始尝试提供多元化服务来吸引消费者,如智能化、信息化服务模式和与文化旅游、休闲养生等相关产业融合发展。未来,殡葬服务行业需通过融合发展、优化服务模式等方式来满足消费者的多样化需求。总体来看,中国陵园殡葬行业的竞争格局呈现出市场化、专业化、多样化的发展趋势。

福寿园主营墓园服务和殡葬服务,多种墓型覆盖 各类型客户群体。按照类型可分为定制艺术墓、成品艺术墓、传统成品墓、草坪卧碑墓、绿色环保墓、室内葬等服务。随着国内丧葬服务认可和需求持续提升,福寿园整体营收综合表现为增长态势,数据显示,福寿园2018年总营收为16.51亿元,到2021年我国福寿园达到23.26亿元,随着整体各地疫情反复背景下,人员出行受限,经营性墓地营收有所波动,2022年福寿园整体营收小幅度下降至21.72亿元,细分营收结构占比尔雅,墓园服务营收17.49亿元,占比总营收约80.5%,殡仪服务营收3.59亿元,占比总营收16.6%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国殡葬服务行业市场运行格局及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国陵园墓地行业供需态势分析及竞争格局预测报告

《2026-2032年中国陵园墓地行业供需态势分析及竞争格局预测报告》共十五章,包含陵园墓地行业领先企业经营形势分析,陵园墓地行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国宠物殡葬服务行业发展驱动因素、产业现状、竞争格局及未来前景分析:宠物市场壮大催生大量市场需求,宠物殡葬服务趋向无公害环保化发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国殡葬服务行业发展现状及行业发展趋势:殡葬服务的需求将增长,市场潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)