中国饮食和烹饪习惯口味比国外重,油烟更大,集成灶特有的吸风和排油烟的物理原理使油烟去除更彻底,油烟除去率和气味降低度远高于传统分体式产品。集成灶集燃气灶、吸油烟机、消毒柜为一体,整体厨房更加美观与节省空间。

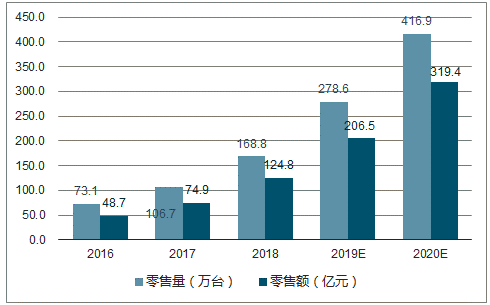

从行业生命周期角度看,集成灶行业正处于行业成长期。根据调查数据显示,集成灶市场的零售量在2016年为73.1万台,2017年为106.7万台,增长率为45.96%;2018年零售量为168.8万台,预计2019年零售量为278.万台,2020年零售量将跃升至416.9万台,年复合增长率为57.16%,零售量将呈现持续高速增长的趋势。

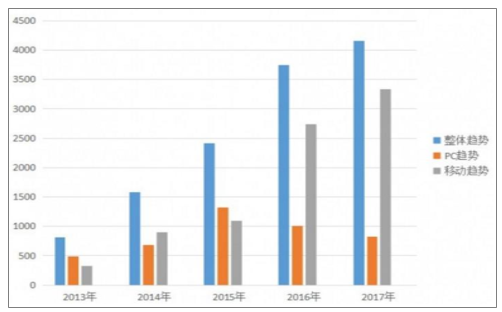

2013-2017年集成灶行业互联网搜索各大趋势平均值变化图

数据来源:公开资料整理

2017年,集成灶全年销售额约为40亿元,而整个厨电市场约968亿元,集成灶在厨卫行业中占比4.13%左右,从整个厨卫行业来看,集成灶目前占比较低,市场需求还未真正被唤醒。

2016-2020年集成灶市场规模预测图

数据来源:公开资料整理

2017年集成灶品牌数量超过了300家,据统计目前集成灶市场上的210个品牌的分布情况:浙江地区以63.9%大比例占据首位,广东地区以20.2%紧随其后,其中,浙江和广东形成了三大集成灶产业集群,这三大产业集群分别为:浙江嵊州市、浙江海宁市和广东的中山市、顺德区等。目前集成灶年产达100多万套,美大、火星人、亿田、帅丰、森歌这五家企业已经占据行业市场份额超过60%,最具代表性的是厨电大牌美的、海尔也在2017年推出了集成灶产品,随着公司间的竞争程度进一步加剧,各公司的产品定位、品牌定位差异将出现分化,同时也预计未来市场集中度将会进一步提升。

2017年集成灶市场格局图

数据来源:公开资料整理

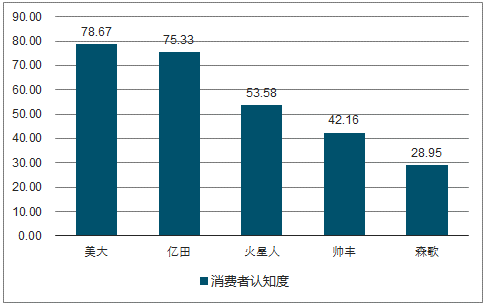

消费者对集成灶主要品牌认知度图

数据来源:公开资料整理

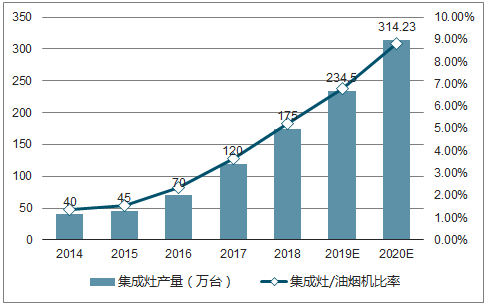

如果2018-2020家用油烟机产量保持3%复合增长率,集成灶保持每年34%增长率,那么集成灶/油烟机比率的比率将上升至8.82%,鉴于集成灶相对传统油烟机的独特优势,以及集成灶的认知度的提升,集成灶的渗透率进一步提升空间依然巨大,目前集成灶市场正处于普及加速阶段。

2014-2020年集成灶国内产量及预测图

数据来源:公开资料整理

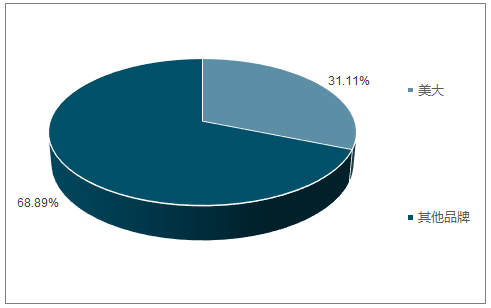

美大作为集成灶龙头,是A股唯一集成灶上市标的,受益于行业规模的扩张与市场集中度的增加,业绩高增长态势有望延续,2017年公司以31.11%市占率大幅领先行业第二梯队,但2017年以来,美的、海尔等家电巨头相继进入集成灶领域,虽然市场规模继续高速成长,但是行业竞争也日趋激化。

随着行业唤醒和公司集成灶产品相对传统厨电的技术优势的扩大,美大近两年来营收和利润增速加速成长。

2009-2017年公司营收及增速图

数据来源:公开资料整理

2017年公司市场占有率图

数据来源:公开资料整理

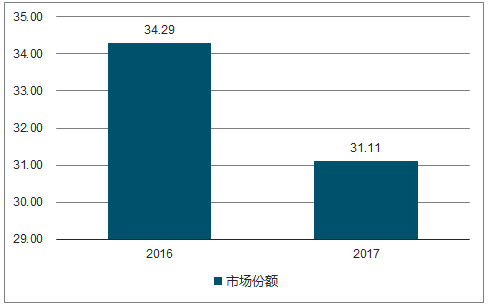

2016-2017年公司市场占有率的变化图

数据来源:公开资料整理

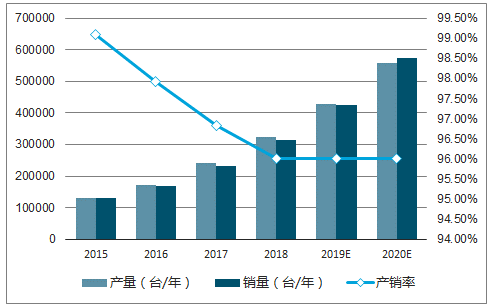

2015-2020年集成灶产销及预测图

数据来源:公开资料整理

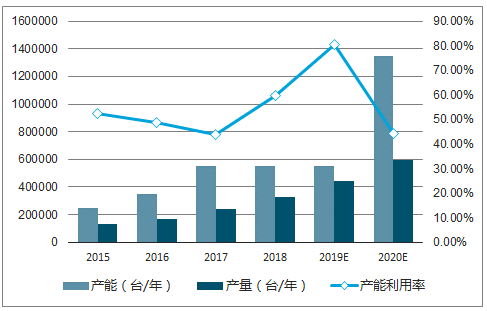

2015-2020年集成灶产量预测图

数据来源:公开资料整理

市场竞争加剧的风险:集成灶行业毛利润很高,品牌集成灶毛利超过50%,且目前行业处于成长期,公司在行业中尚未形成绝对品牌优势,如面临越来越多新进入者,可能面临更加激烈竞争局面,毛利有向下趋势。

相关报告:智研咨询发布的《2019-2025年中国集成灶行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国集成灶行业市场全景调研及发展前景研判报告

《2026-2032年中国集成灶行业市场全景调研及发展前景研判报告》共七章,包含中国集成灶行业区域市场分析,中国集成灶行业重点企业分析,中国集成灶行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国集成灶行业重点企业对比分析:火星人vs浙江美大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国集成灶行业全景速览:市场规模迅猛增长,头部企业抢占赛道[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)