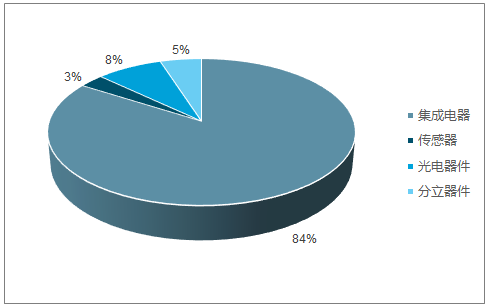

据调查数据显示,2017年全球半导体销售额高达4122亿美元,其中集成电路销售额3432亿美元,占比84%,剩余的16%分别由光电器件(8%)、分立器件(5%)、传感器(3%)构成。集成电路是半导体最主要、也是技术难度最高的产品。

2012-2018年全球半导体销售额图

数据来源:公开资料整理

2017年全球半导体构成图

数据来源:公开资料整理

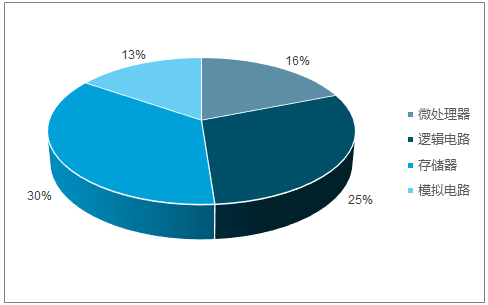

2017年集成电路构成占比图

数据来源:公开资料整理

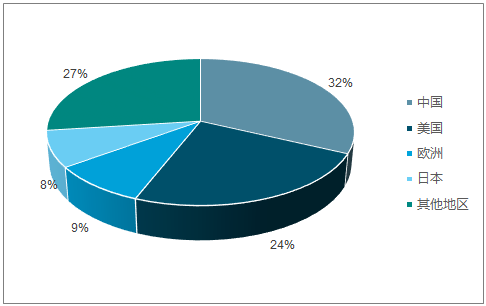

21世纪之后,随着PC和智能手机的普及,以及人工智能和区块链技术的发展,全球半导体销售额持续上升。根据调查数据,2017年全球半导体销售额4122亿美元,其中集成电路销售额3432亿美元。大陆作为全球最大的电子制造中心,半导体销售额全球占比约30%,2017Q4全球占比32%。2017年大陆地区集成电路销售额达到1030亿美元,市场需求庞大。

2017年全球半导体销售额区域分布图

数据来源:公开资料整理

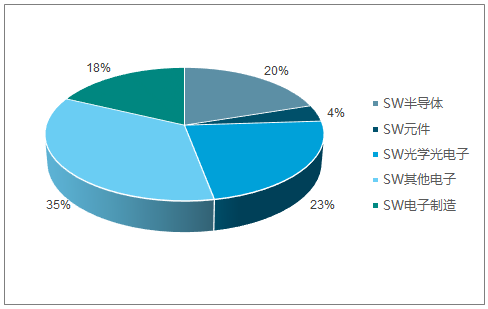

2018Q3SW电子细分板块的商誉规模图

数据来源:公开资料整理

2018Q3SW电子细分板块的商誉占比图

数据来源:公开资料整理

2017年中国集成电路产业规模达5411亿元人民币,同比增长24.80%。按照国际通行准则,仅设计业的产值才可以计入集成电路产品的销售,2017年中国集成电路设计业产值为2074亿元,按照汇率折算,合计美元302亿美元。302亿美元的供给量无法满足1030亿美元的需求量,中国集成电路自制率仅为29%。

2010-2017年中国集成电路及设计业产值及增速图

数据来源:公开资料整理

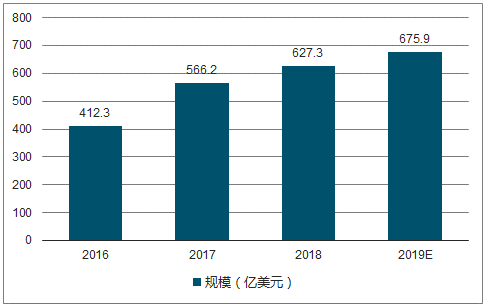

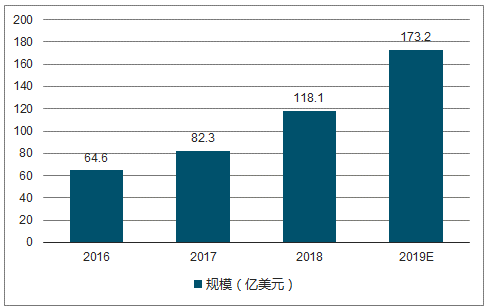

2017年全球半导体设备市场规模566亿美元,2018年将达到627亿美元,同比增长10.8%。2017年大陆半导体设备市场规模约82.3亿美元,全球占比14.5%。2018年达到118.1亿美元,同比增长43.5%,2017年设备市场全球排名第三。预计2019年有望上升到第二的位置,大陆半导体设备市场空间巨大、成长迅速。

2016-2019年全球半导体设备市场规模及预测图

数据来源:公开资料整理

2016-2019年中国半导体设备市场规模及预测图

数据来源:公开资料整理

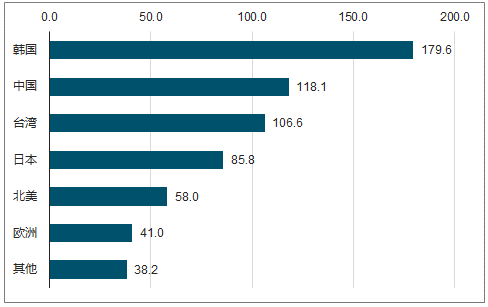

2018年大陆半导体设备市场国家分布预测图

数据来源:公开资料整理

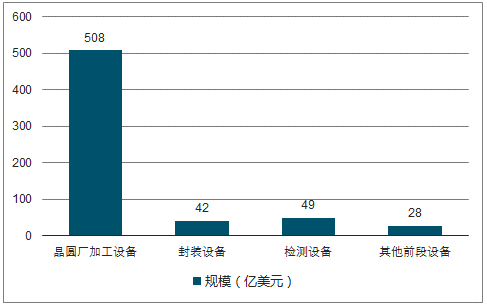

根据调查数据显示,2017年全球半导体设备市场达到566亿美元,其中晶圆加工设备/封测设备/检测设备/其他前段设备分别为455亿美元/39 亿美元/47亿美元/25亿美元。根据调查数据显示,晶圆加工设备中,光刻机、刻蚀机、PVD设备、CVD设备、量测设备、离子注入机、CMP设备、扩散设备占比分别为30%/20%/15%/10%/10%/5%/5%/5%。各细分市场空间均较大,按照2017年全球晶圆加工设备455亿美元来计算,最小的细分市场空间亦超过20亿美元。

2018年全球半导体设备构成图

数据来源:公开资料整理

晶圆加工设备投资占比拆分图

数据来源:公开资料整理

2017国际巨头应用材料、拉姆研究、东京电子、ASML研发投入分别为17.7亿/11.9亿/8.7亿/14.7亿美元,收入占比分别为12%/11%/9%/14%。国内龙头北方华创由于体量尚小,研发投入1.1亿美元,收入占比33%。国际巨头研发投入远高于国内企业。国内企业还需要借助政策优势,继续加大研发投入,突破核心技术。

2017年各龙头研发费用及占比图

数据来源:公开资料整理

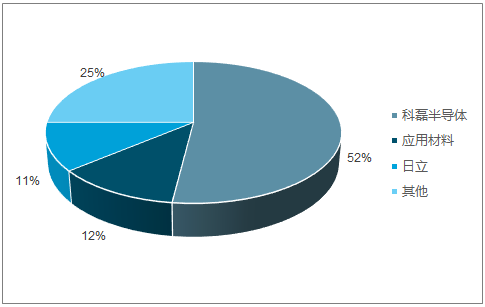

目前集成电路测量设备全球主要的供应商是科磊半导体,占据全球超过52%的市场份额,其次是应用材料(12%)和日本日立(11%),市场格局集中度较高,科磊半导体在测量设备领域优势突出。国产企业主要代表是上海睿励科学仪器公司,睿励科学目前具备12英寸全自动光学膜厚测量系统、12英寸全自动光学关键尺寸和形貌测量系统、自动宏观缺陷检测系统等测量设备,国内技术领先,其300mm硅片光学测量设备(TFX3000)于2014年获得三星数台订单,并于2018年获得三星的重复订单。

全球质量测量设备市场竞争格局图

数据来源:公开资料整理

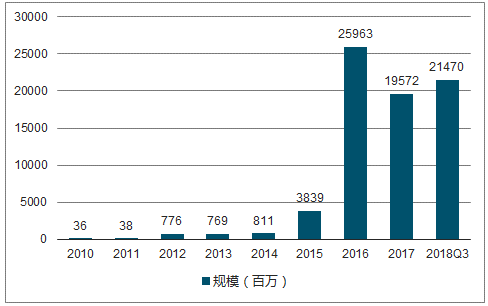

截止2018年3季度,A股半导体企业的商誉总和约为215亿,在2010年至2018年半导体行业经历两轮大的并购潮,第一次发生在2012年,商誉规模增同比激增了20倍,第二次行业大规模并购发生在2015-2016期间,整个行业的商誉在2015年和2016年先后大幅上涨了374%和576%。

2010-2018Q3A股半导体企业商誉规模图

数据来源:公开资料整理

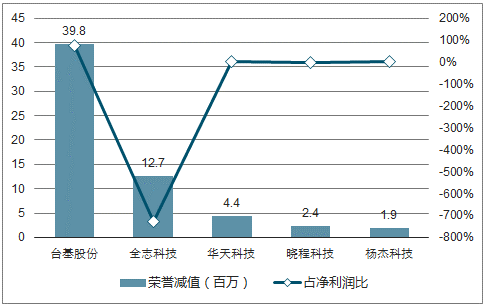

随着行业商誉的累积,行业内公司发生商誉减值的数量也在增长,以2017年作为观测窗口,2017年A股半导体行业一共有5家企业发生商誉减值,其中商誉减值规模最大的是台基股份,减值规模接近4000万,占当年净利润的比例高达75%,减值风险最高。

2017年发生商誉减值的5家公司及占净利润比例图

数据来源:公开资料整理

虽然政府监管层面开始放松对于行业并购重组的限制并且出现积极鼓励行业并购的信号,但是国际环境对我国半导体企业出海并购并不乐观。中美贸易摩擦加剧的背景下美国政府美国开始警惕中国海外投资的步伐,而且欧盟也开始释放同样的信号,欧盟计划首次草拟条例,要在全欧盟范围内阻止可能威胁到国家安全的外国投资项目。中国半导体产业通过外延式并购完成了初期的技术积累,在中国集成电路发展的下半场很难再通过海外并购的发展模式实现进一步的突破,自主发展将成为下一个阶段发展的核心。由于中国是全球电子产品制造基地也是全球最大的电子产品消费市场,巨大的下游需求成为半导体产业快速发展的推动力,而且中国在半导体全产业链的发展相对均衡,具备完整的半导体产业链,叠加在国家大基金入主核心半导体公司之后积极引导各个环节的协同发展的优势,我们认为下个阶段中国半导体产业自主发展将成为主旋律。

相关报告:智研咨询发布的《2019-2025年中国半导体设备行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告

《2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告》共八章,包含中国半导体设备电源行业链结构及全产业链布局状况研究,中国半导体设备电源行业重点企业布局案例研究,中国半导体设备电源行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询