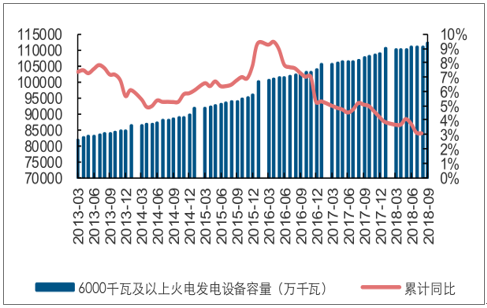

2018年1-8月份,全国规模以上电厂发电量44801亿千瓦时,同比增长7.7%,增速比上年同期提高1.2个百分点。截至8月底,全国6000千瓦及以上电厂装机容量17.5亿千瓦,同比增长5.4%,增速比上年同期回落2.1个百分点。其中,火电11.1亿千瓦。

2013-2018年全国累计发电量及累计同比图

数据来源:公开资料整理

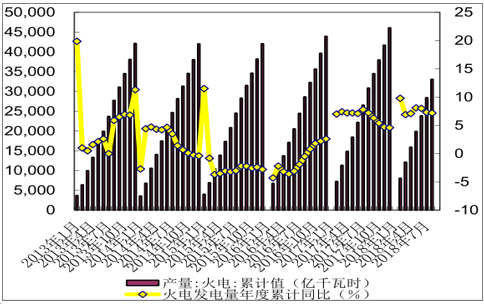

1-8月份,全国规模以上电厂火电发电量33103亿千瓦时,同比增长7.2%,增速与上年同期持平。

2013-2018年火电累计发电量及累计同比图

数据来源:公开资料整理

2018年1-8月份,全国发电设备累计平均利用小时2591小时,比上年同期增加88小时。其中:火电设备平均利用小时为2939小时,比上年同期增加145小时。

2018年1-8月,利用小时为2591小时,较上年同期增加44小时,显示发电设备利用率回升。

2018年1-8月份,全国全社会用电量45296亿千瓦时,同比增长9.0%,增速比上年同期提高2.1个百分点。

2018年1-8月份,第一产业用电量482亿千瓦时,同比增长9.8%,占全社会用电量增长的贡献率为1.2%;第二产业用电量31069亿千瓦时,同比增长7.3%,占全社会用电量的比重为68.6%,对全社会用电量增长的贡献率为56.4%;第三产业用电量7244亿千瓦时,同比增长13.6%,占全社会用电量的比重为16.0%,对全社会用电量增长的贡献率为23.3%;城乡居民生活用电量6501亿千瓦时,同比增长12.3%,占全社会用电量的比重为14.4%,对全社会用电量增长的贡献率为19.1%。

近年来,农网升级改造、输配电网和跨区输电通道建设力度不断加大,电力供应和资源配置能力不断加强,为电力消费增长创造了条件,提供了有力支撑。前8个月,全国跨区、跨省送出电量同比分别增长15.9%、17.1%。

2018年9月各产业用电结构图

数据来源:公开资料整理

国家发展改革委、国家能源局近日联合出台了《关于积极推进电力市场化交易进一步完善交易机制的通知》。《通知》指出完善中长期合同交易电量价格调整机制。交易双方在自主自愿、平等协商的基础上,在合同中约定建立固定价格、“基准电价+浮动机制”、随电煤价格、产品价格联动或随其他因素调整等多种形式的市场价格形成机制。通过煤电联动的浮动机制提高火电企业定价权,保证火电现金流和业绩稳定,火电的周期属性减弱,资产向优转变。

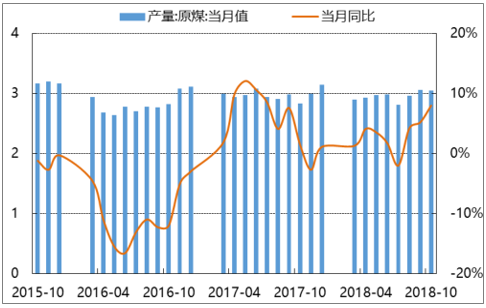

原煤当月产量增速已连续两个月高于发电发电量增速,随着优质产能的逐渐释放,动力煤供需关系将由偏紧向偏宽松发展。关于进口煤配额再次收紧的消息不胫而走,但由于限制力度低于预期,对市场影响边际量较小,对煤价或影响有限。

煤价回落或掀起火电热火行情。今年一季度用电量高基数,2019年一季度用电量增速预期将会较低,随着日耗回落和可用天数增加,煤价大概率回落。煤价回落能让火电重拾信心,或将成为明年火电板块行情的最强催化剂。

2015-2018年原煤当月产量及增速图(亿吨)

数据来源:公开资料整理

2016-2018年煤炭进口量图(万吨)

数据来源:公开资料整理

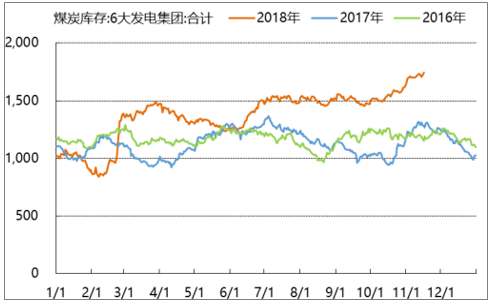

2016-2018年六大发电集团煤炭库存比较图(万吨)

数据来源:公开资料整理

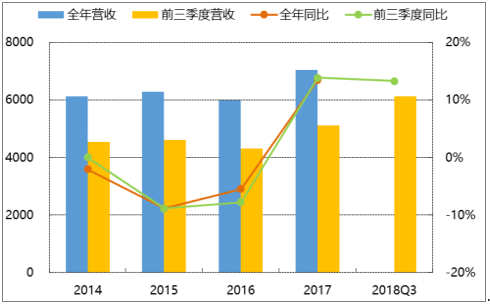

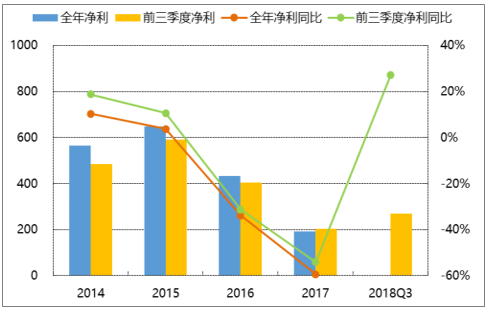

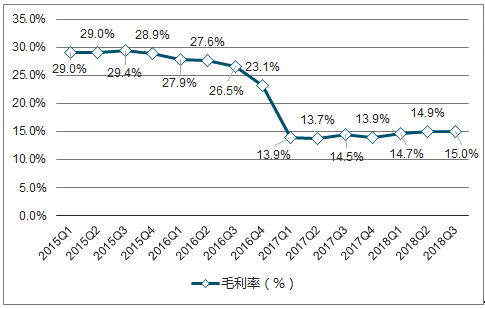

2018前三季度,CS火电板块营业收入为6130.68亿元,同比增长13.29%,增速与去年基本持平;归属于母公司的净利润268.47亿元,同比增加27.26%。板块整体毛利率为15.03%,同比增加0.55pct;板块平均ROE为4.33%,同比增加0.78pct。

2014-2018年火电板块前三季度营收及增速图(亿元)

数据来源:公开资料整理

2014-2018年火电板块前三季度归母净利及增速图(亿元)

数据来源:公开资料整理

2015-2018年CS火电板块毛利率图

数据来源:公开资料整理

火电发电量增速提升,1-9月,全社会用电量累计51061亿千瓦时,同比增长8.9%;火力发电量3.69万亿千瓦时,同比增长6.9%;火电平均利用小时为3276小时,比上年同期增加158小时。平均上网电价受益2017年7月1日标杆电价上调,平均上调幅度为1.2分/千瓦时。

2013-2018年全国累计新增装机同比图

数据来源:公开资料整理

2013-2018年全国新增火电装机同比图

数据来源:公开资料整理

2013-2018年火电装机容量同比图

数据来源:公开资料整理

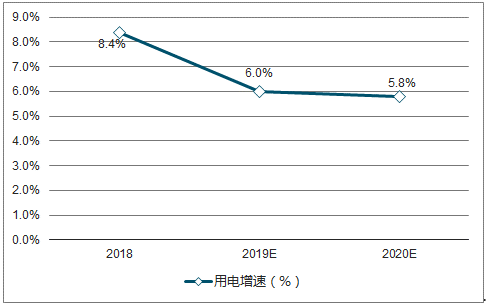

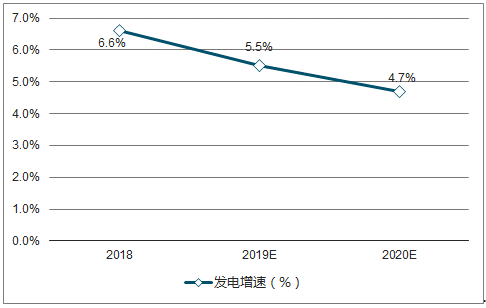

虽然中国可再生能源高速发展,截至2018年9月,可再生能源装机占比34.2%。但火电作为发电基础负荷,扛鼎作用依然显著。2017年之后,随着全社会用电量增速回升,但可再生能源利用小时数较低,无法弥补巨大的电力缺口,仍然需要火电扛鼎。2018-2020年火电对电量增速贡献率将维持在55%-60%左右的高位水平。

2018-2020年全社会用电量增速及预测图

数据来源:公开资料整理

2018-2020年火电发电量增速及预测图

数据来源:公开资料整理

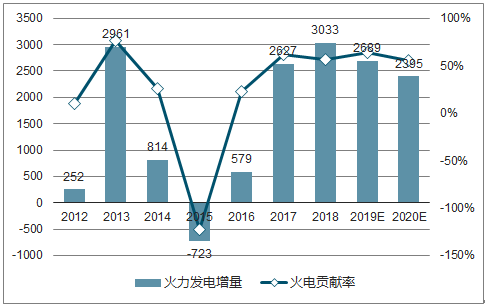

2012-2020年火电机组发电增量及预测图

数据来源:公开资料整理

在建项目进度预测2018年火电装机增加3008万千瓦,其他200万千瓦。

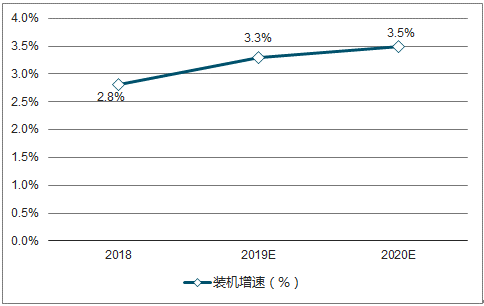

2018-2020年火电装机增速及预测图

数据来源:公开资料整理

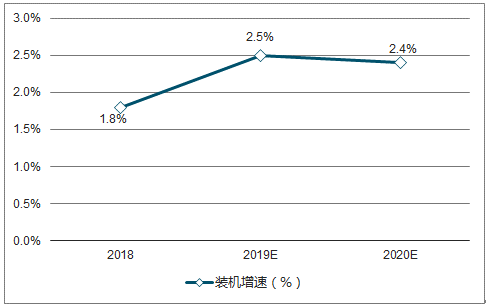

2018-2020年煤电装机增速及预测图

数据来源:公开资料整理

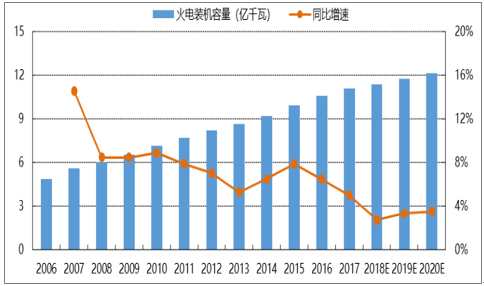

2006-2020年火电装机容量和同比增速及预测图

数据来源:公开资料整理

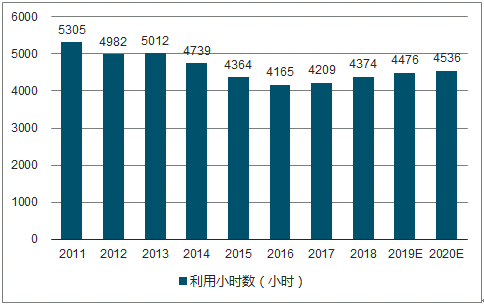

2011-2020年电源利用小时数及预测图(小时)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国火电行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电行业市场全景调查及投资潜力研究报告

《2026-2032年中国火电行业市场全景调查及投资潜力研究报告》共十一章,包含2020-2025年火电行业投资分析,主要省市火电行业投资分析, 中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询