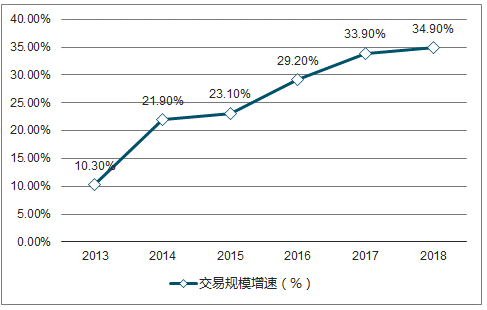

我国农产品交易规模持续快速增长,生鲜由于其保质期短、运输半径短、易损耗等特性,线下仍为其主要购买渠道,尽管新零售模式下线上线下加速整合,但生鲜的销售主要还需依赖线下渠道。

2013-2018年中国农产品交易市场规模增速图

数据来源:公开资料整理

生鲜电商在最近一两年十分火爆,被称为是中国电商下一个千亿市场,生鲜产品作为高频刚需产品,生鲜电商无疑是具有发展潜力的一片蓝海。2017年突破1400亿元,未来几年我国的生鲜电商市场仍会呈快速增长趋势。

生鲜类销售额占比图

数据来源:公开资料整理

2012-2018年中国生鲜电商市场交易规模及增长率图

数据来源:公开资料整理

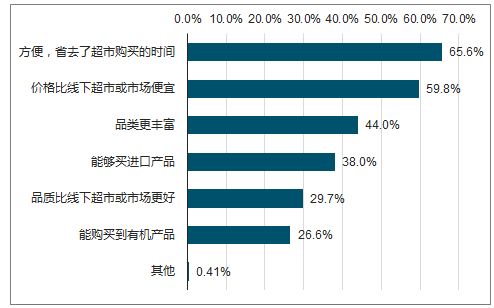

随着人们生活富足和工作节奏加快,对于多数产品为生活必需品的生鲜品类而言,价格已不是电商最主要优势,而省去了超市采购时间成为多数网购用户选择线上购买生鲜产品的原因。

网购用户在电商网站上够买生鲜产品的原因图

数据来源:公开资料整理

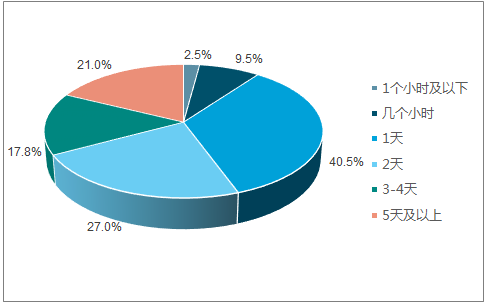

网购用户2015年网购生鲜的快递时长图

数据来源:公开资料整理

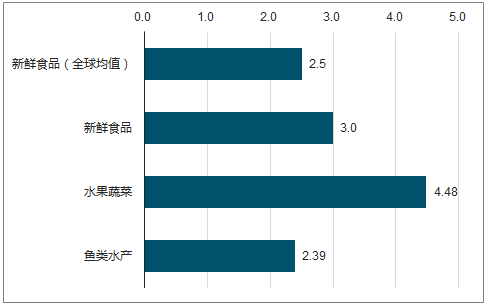

中国消费者购买生鲜的平均频次(次/周)

数据来源:公开资料整理

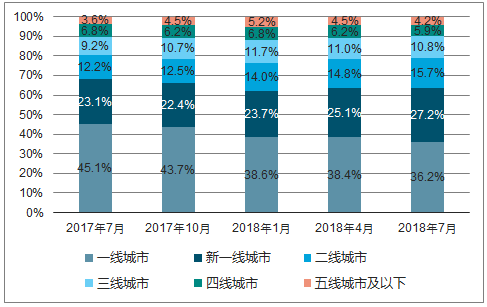

2017-2018年生鲜电商APP用户规模及渗透率统计情况图

数据来源:公开资料整理

2017-2018年生鲜电商APP用户城市等级分布统计情况图

数据来源:公开资料整理

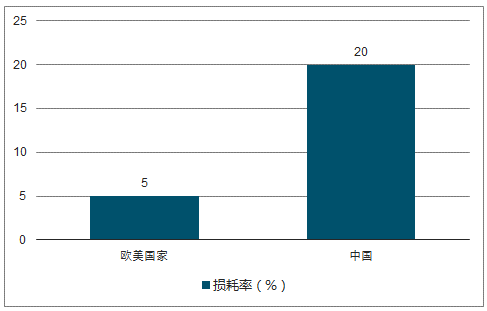

我国生鲜产品平均损耗与欧美国家比较图

数据来源:公开资料整理

成熟国家超市是生鲜的主要销售渠道图

数据来源:公开资料整理

商超成为电商巨头线下布局焦点,超市服务从到店走向到家,巨头积极布局线下商超,抢占赛道资源。

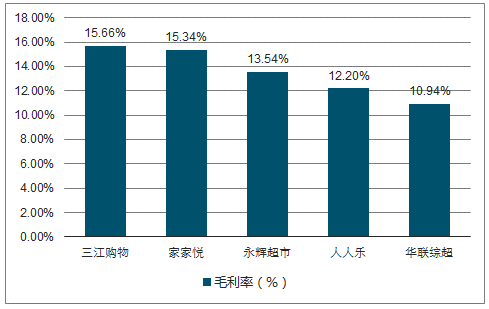

2017年部分生鲜上市公司毛利率比较图

数据来源:公开资料整理

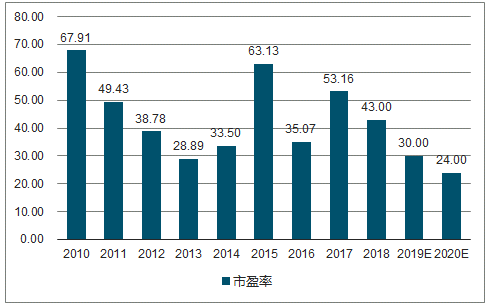

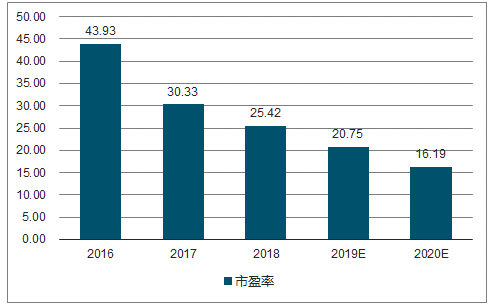

2010-2020年永辉超市的市盈率及预测图

数据来源:公开资料整理

2016-2020年家家悦市盈率及预测图

数据来源:公开资料整理

2018年2月生鲜电商类APP排行榜TOP10图

数据来源:公开资料整理

未来具备以下竞争优势的企业更有希望脱颖而出,实现长期成长:1、牢牢把握生鲜供应链优势:生鲜高周转、低毛利、运输成本高,高度依赖线下,难以被电商取代;2、积极拥抱线上线下融合,大力推广到家服务的企业:通过与巨头合作或自建的方式开展到家服务,满足消费者立体化消费需求;3、运营效率出众,具备持续扩张能力。

中国的生鲜消费市场仍将以线下为主,占据75%-85%的市场份额,生鲜品类在线上的起步较晚但增长势头迅猛。通过标准化仓储和冷链运输减小产品的损耗率。规模化对于生鲜产品的高速流转、成本均摊意义重大。品牌化是实现高回购率和高溢价的重要手段。品牌和IP的建立意味着品质保证和知名度的建立,是提高客户消费粘性和高溢价的最有效手段。

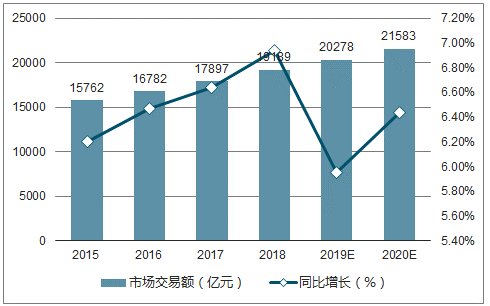

2015-2020年中国生鲜市场交易额及预测情况图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生鲜电商行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告

《2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告》共六章,包含生鲜电商平台典型案例分析与解读,生鲜电商行业发展前景与趋势预测,生鲜电商行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)