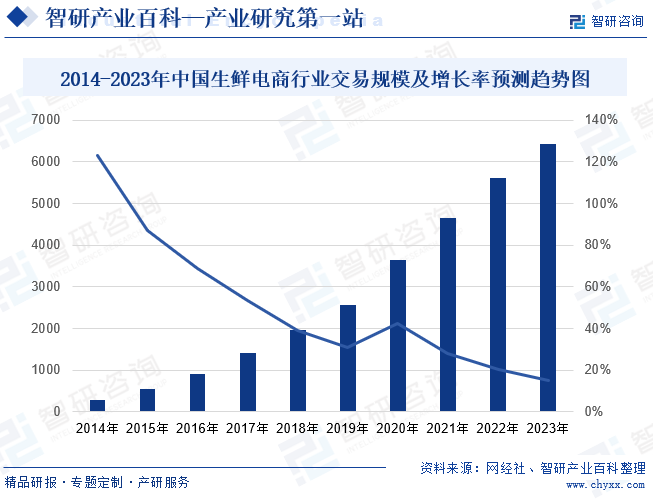

摘要:近年来,生鲜电商发展迅猛,已逐步成为消费者获取新鲜食品的重要渠道。近几年我国生鲜电商交易规模呈现逐年攀升的趋势,2022年行业交易规模增长至5601.4亿元,增长速度虽较2021年有所下降,但仍保持20%以上的增速,行业仍保持较快发展趋势。生鲜电商之所以增长,是因为拥有超大规模的潜在消费群体,同时生鲜食品及日用杂货消费量巨大,生鲜电商行业的“底盘”稳固。国内生鲜消费仍以线下渠道为主,预计未来随着线上渗透率不断上升,2023年生鲜电商行业交易规模或达到6427.6亿元左右,增长速度达到14.74%左右。

一、定义及分类

生鲜电商是以蔬菜、水果、肉禽蛋类等生鲜品作为核心商品,利用互联网将生鲜品通过电商仓库等传统快递方式配送,或是通过到店、到家、社区团购、周期购等模式到达消费者手中。生鲜电商是电商这一大赛道下的分支,随着生活水平的提高,消费者对生鲜食品的需求越来越高,生鲜电商得到了迅猛发展,在电商中占有重要地位。

二、商业模式

1、O2O平台模式

O2O平台模式是指通过与线下门店、零售店和便利店等进行合作,为消费者提供到家服务。该模式广泛分布在一二三线城市,配送覆盖范围在1-3公里之内,配送时长在1-2小时。通过O2O平台模式能够满足消费者对于购物的时效性和便利性的需求,并为线上平台和线下实体店铺带来互利共赢的机会,为生鲜电商行业带来更大的发展空间。

2、前置仓模式

前置仓模式是指在离用户最近的地方建设集仓储、分拣、配送于一体的仓储点,具有用户覆盖密度高,配送速度快等优点。该模式主要布局在一二线城市,配送范围在1-3公里之内,配送时长在30分钟-1小时左右。通过前置仓模式,能够在配送环节保证生鲜产品新鲜度的情况下极大的提升时效性,极大地满足消费者的市场需求。

3、店仓一体化模式

店仓一体化模式是指整合到店消费+电商购物+即时配送。该模式有两个流量入口(到店+线上)、资源可复用,但是覆盖区域有限,这种模式主要布局在一二线城市,配送范围在1-3公里之内,配送时长在30分钟-1小时左右。通过该模式,平台可以提高销售额,优化库存管理,提高物流配送效率、提升用户体验等,对于生鲜电商的发展具有重要意义。

4、社区团购模式

社区团购模式是指平台提供产品供应链物流及售后支持,团长负责社群运营,用户在社区自提商品。该模式具有价格低的优点,主要布局在二线到五线城市,配送范围在500米-1公里之内,配送市场主要是1-2天。通过社区团购模式,可以更加精准地针对特定的消费群体进行销售,并通过各种优惠活动提高客户粘性,稳定销售收入。

三、行业政策

1、主管部门和监管体制

生鲜电商作为一种新兴的商业模式,其发展和管理涉及到多个政府部门的职责。根据我国政府机构设施,生鲜电商的主管部门是商务部,其主要负责制定和实施生鲜电商相关政策、标准和监管措施。

生鲜电商的发展也受到国家工业和信息化部的管理和制指导。工信部是主管我国工业和信息化领域的政府部门,负责制定和实施相关的产业政策、技术标准和规范,促进生鲜电商产业的健康发展。工信部还负责监管生鲜电商行业的网络信息安全,保障消费者的合法权益。

农业农村部也涉及到生鲜电商行业的管理和指导,负责农产品质量安全等方面的监管工作,保障生鲜电商上游食品的安全,以推动行业发展。

2、行业相关政策

随着网络购物用户群体的不断壮大,使得我国线上零售市场的规模逐渐扩大,生鲜食品作为消费者日常生活中的刚需产品,其线上零售市场规模也快速扩大,推动生鲜电商进一步发展。为保障生鲜电商持续发展,国家发布一系列政策和措施,推动冷链物流建设、防止过度包装等。2023年8月,商务部等9部门发布《县域商业三年行动计划(2023-2025年)》,其中提出加强跨区域农产品批发市场、干支线冷链物流、农产品仓储保鲜设施和产地冷链集配中心建设,提高农产品冷链流通效率,进一步降低流通损耗。可见,我国将不断推动生鲜食品冷链物流建设,生鲜电商行业发展速度将进一步提高。

四、行业壁垒

1、品牌壁垒

品牌壁垒是进入生鲜电商行业的壁垒之一。随着生活水平的提高,消费者对生鲜食品的质量要求不断提高。由于生鲜食品本身的特性,用户对产品品牌的认可和信赖程度会在很大程度上影响其消费选择。行业内的领先企业经过长时间的运营,已经具备了为消费者提供优质服务体验的能力,能够获得消费者的信赖,这对新进入生鲜电商的企业构成了一定的品牌壁垒。

2、资金壁垒

在生鲜电商服务商从品牌商采购商品并对外销售的业务模式下,通常需要承担在商品采购、店铺运营、营销推广和人力成本等环节的资金成本,对服务商的资金实力提出了较高的要求。新进入该行业的企业难以在初创期具备足够的资金实力开展业务,无法保证线上店铺的持久运营或对分销客户的货物供应。

3、综合服务能力壁垒

由于生鲜电商直接面向终端消费者,其综合服务中的店铺运营对整合营销、客户服务的要求较高,销售渠道是否成熟稳定、营销方案是否新颖创新、市场响应是否及时有效,都是品牌商选择生鲜电商的重要标准。拥有丰富的营销经验和渠道营销资源的企业,能够获取竞争优势。而新进入企业难以在短时间内积累经验和弥补差距,将面临综合服务能力壁垒。

五、发展历程

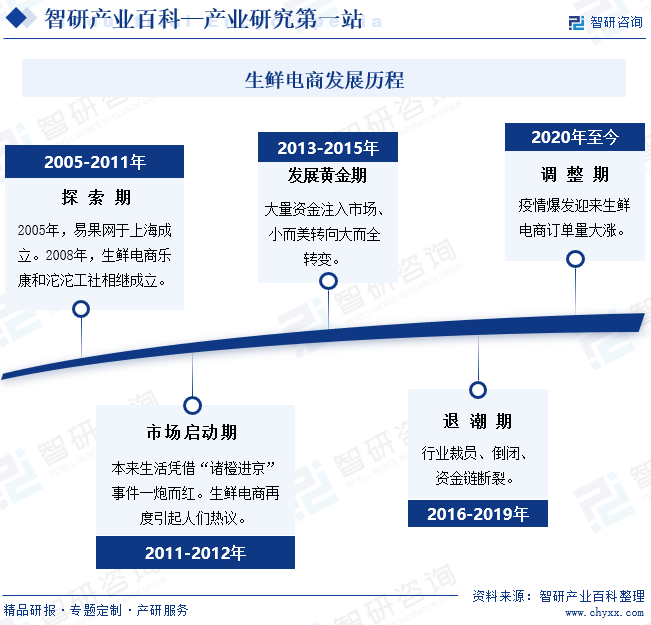

我国生鲜电商行业经历了多年的高速发展,至今已进入发展平稳期。截至目前,生鲜电商发展历程可分为五个阶段,分别是探索期、市场启动期、发展黄金期、退潮期、调整期。早在2005年,我国第一家生鲜电商易果网于上海成立后,就标志着我国生鲜电商起步。随后,2008年生鲜电商乐康和沱沱工社相继成立。2012年,本来生活凭借“褚橙进京”的事件一炮而红,生鲜电商再度引起人们热议。2013年起,生鲜电商市场受到资本方的高度关注,大量资金注入市场,生鲜电商进入发展黄金时期。随后2016年,生鲜电商行业裁员、倒闭、资金链断裂,行业进入退潮期。但2020年受疫情影响,生鲜电商迎来大量订单量,进一步刺激生鲜电商的发展,居民消费习惯逐步养成。

六、产业链

1、 行业产业链分析

经过多年的发展,我国生鲜电商产业链已基本完善。主要包括上游供应商、中游生鲜电商平台、下游消费者。其中,上游供应商主要包括水产品、乳制品、肉制品等产品的供应商,其发展将为生鲜电商提供源源不断的动力,进一步推动行业快速发展。生鲜电商行业产业链如下图所示:

中水集团远洋股份有限公司 湛江国联水产开发股份有限公司 中国水产舟山海洋渔业有限公司 浙江兴业集团有限公司 北京三元集团有限责任公司 蒙牛乳业股份有限公司 内蒙古伊利实业集团股份有限公司 北京三元集团有限责任公司 广东温氏食品集团股份有限公司 临沂新程金锣肉制品集团有限公司 洛阳正大食品有限公司 新希望六和股份有限公司 温氏食品集团股份有限公司

中水集团远洋股份有限公司 湛江国联水产开发股份有限公司 中国水产舟山海洋渔业有限公司 浙江兴业集团有限公司 北京三元集团有限责任公司 蒙牛乳业股份有限公司 内蒙古伊利实业集团股份有限公司 北京三元集团有限责任公司 广东温氏食品集团股份有限公司 临沂新程金锣肉制品集团有限公司 洛阳正大食品有限公司 新希望六和股份有限公司 温氏食品集团股份有限公司

中游是指生鲜电商平台,其作为生鲜食品供应商和消费者之间的纽带,打通了两者之间闭塞的信息通道,使商品能够快速、高效地到达消费者手中。对上游来说,生鲜电商平台能够扩大销售渠道,帮助供应商提高销售收入,同时也能减少中间环节,降低中间成本,提高盈利能力。

下游是指消费者,但得注意的是,生鲜食品到达消费者手中还需要经过物流运输。通常生鲜食品的保质期较短,尤其部分海产品还需要冷藏或者冷冻运输,这就导致冷链运输在生鲜电商产业链中发挥着重要作用。

2、行业领先企业分析

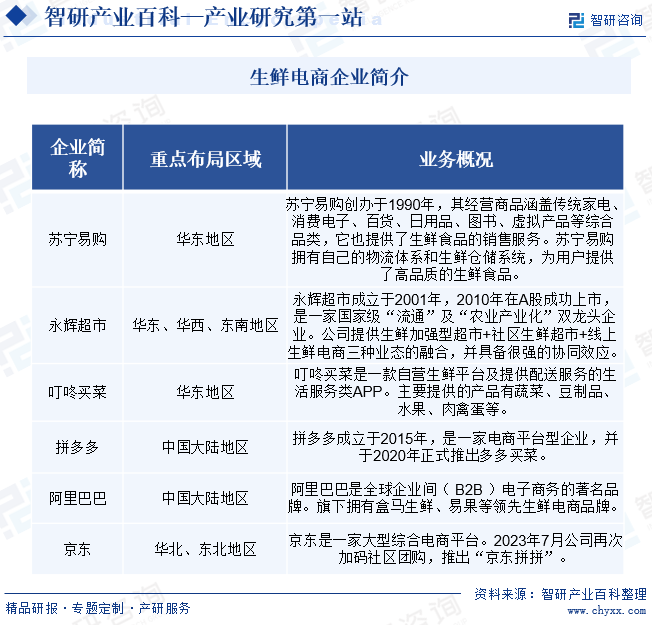

(1)永辉超市股份有限公司

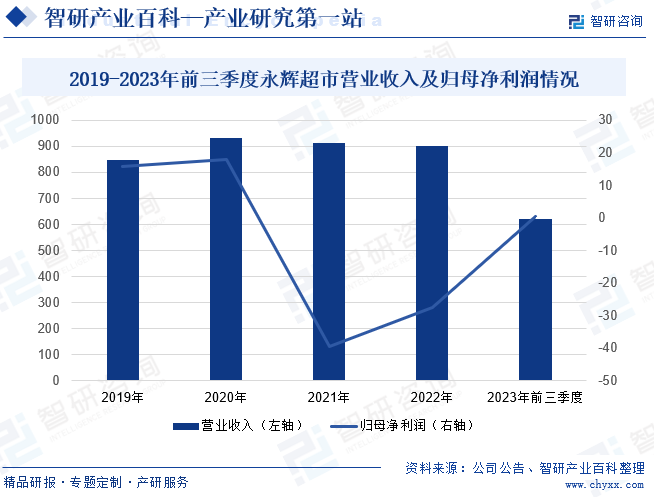

永辉超市是一家全国性的生鲜龙头超市,是中国大陆首批将生鲜农产品引进现代超市的流通企业之一。一直以来,公司持续聚焦主业,不断推动生鲜业务发展,并积极进行数字化转型。在线上平台的构建中,永辉超市选择了两种销售渠道,分别包括自营电商和第三方电商。在自营电商方面,公司于2015年正式上线永辉生活APP,为消费者提供安全健康高性价比的新鲜食材、品质商品和贴心的消费服务体验。在第三方电商方面,公司开展与京东官方旗舰店的合作,搭配京东成熟的平台和物流服务,以其强大的线上流量为线下引流,为公司供应链建设作出重要贡献。据统计,公司2023年前三季度营业收入与2022年同期相比下降12.44%,达620.88亿元;归母净利润同比呈现上升走势,成功改变了近两年来亏损的局面,实现盈利0.52亿元。

(2)上海壹佰米网络科技有限公司(叮咚买菜)

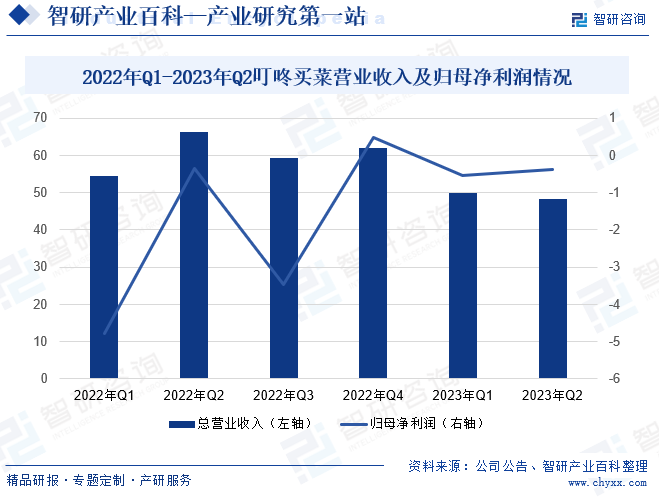

叮咚买菜是一家生鲜新零售公司,其经营的产品主要包括蔬菜、水果、鲜肉、水产海鲜等。公司以“新鲜、快速、便捷“为核心理念,通过互联网技术实现商品采购、存储、配送等环节的一体化管理,为用户提供更加高效、优质的购物体验。公司主要通过线上线下相结合的方式进行。线上方面,公司利用社交媒体、广告投放、优惠券发放等手段吸引潜在用户;线下方面,公司与超市、社区便利店等进行合作,通过商品入驻、推广等方式扩大市场份额。受经济活动逐步回归常态化的影响下,2023年上半年公司业绩不断下滑,一季度营业收入同比下降8.21%至49.97亿元,归母净利润亏损0.54亿元;二季度同比下降8.21%至49.97亿元,归母净利润亏损0.39亿元。

七、行业现状

近年来,生鲜电商发展迅猛,已逐步成为消费者获取新鲜食品的重要渠道。近几年我国生鲜电商交易规模呈现逐年攀升的趋势,2022年行业交易规模增长至5601.4亿元,增长速度虽较上年有所下降,但仍保持20%以上的增速,行业仍保持较快发展趋势。生鲜电商之所以增长,是因为拥有超大规模的潜在消费群体,同时生鲜食品及日用杂货消费量巨大,生鲜电商行业的“底盘”稳固。国内生鲜消费仍以线下渠道为主,预计未来随着线上渗透率不断上升,2023年生鲜电商行业交易规模或达到6427.6亿元左右,增长速度达到14.74%左右。

八、发展因素

1、有利因素

(1)市场需求不断扩大

随着人们生活水平的提高,对生鲜食品的需求也在增加。生鲜电商提供了高质量的生鲜食品,满足了消费者的市场需求。同时,与传统的生鲜购买方式相比,生鲜电商具有更多优势,如可以提供24小时的服务,消费者可以随时随地下单购买等,给消费者带来极大地便利。预计未来随着线上购物的普及,生鲜电商作为线上购物的一种形式,也将得到越来越多消费者的认可。

(2)冷链物流发展迅速

在生鲜电商消费中,冷链物流贯穿全过程,发挥着十分重要的作用。国家政府积极出台相关措施,推动冷链物流发展。如2023年3月发布的《关于加快推进农产品初加工机械化高质量发展的意见》中,明确支出要加强生鲜乳预冷、冷藏成套装备与冷链运输设备推广应用。该政策的发布将推动冷链运输快速发展,进而保障生鲜食品的质量安全。

(3)原材料供应充足

我国世界上农副产品生产大国,消费者所需的面、米、肉、蛋、蔬菜等农产品均可由国内提供,不仅储备丰富,且质优价廉。这意味着生鲜电商可以获得充足、多样化的货源,保证了产品的供应稳定。此外,我国生鲜电商在采购过程中有更多的选择空间,能够以较低的成本获取高品质的农产品,不仅降低生鲜电商的采购成本,还使得他们能够为消费者提供更具竞争力的价格。

2、不利因素

(1)市场竞争激烈

随着人们网上生鲜购物习惯的养成,行业渗透率不断提高,生鲜电商市场空间不断扩大,吸引了众多企业进入。随着消费者对生鲜产品的需求不断增加,市场竞争也日趋激烈。在此情况下,价格战等恶性竞争的方式逐渐显现,不仅不能提高整个行业的创新能力,而且还损害了整个行业和上下游产业的相关利益,不利于我国生鲜电商行业的持续健康发展。

(2)食品质量不过关

生鲜食品是直接供消费者食用的,因此食品安全至关重要。近年来,随着生鲜电商的发展,产品质量问题也逐渐显现,如生鲜食品腐烂、变味、破损等情况屡见不鲜,不利于生鲜电商行业发展。若食品质量问题未能得到解决,将会导致消费者对生鲜电商的信任度降低,影响消费者对生鲜电商的购买意愿和忠诚度,从而给企业带来巨大的经济损失和声誉损失。

(3)冷链物流运输成本高

由于冷链物流是保证生鲜食品新鲜、安全的重要手段,生鲜电商企业将不断加强投入,导致冷链物流成本较高,在一定程度上挤压了企业的盈利空间。如在设施方面,为保持冷链物流的稳定和可靠,需要使用专门的冷库、冷藏车和温控设备等设施,但这些设施的投资和维护成本都相对较高。此外,冷链物流运营也需要大量的能源消耗,这也增加了企业成本。

九、竞争格局

近年来,生鲜电商市场经历了迅猛的发展,成为零售业中的新宠。生活方式和消费习惯的改变,以及科技的不断进步,推动了生鲜电商市场的兴起。在这个市场中,各大企业展开了激烈的竞争,争夺消费者的青睐。就目前而言,生鲜电商企业主要包括苏宁易购、永辉超市、叮咚买菜、拼多多、阿里巴巴、京东等企业。这些企业在生鲜电商领域布局较为完善,市场规模较大。从整体行业布局来看,生鲜电商企业大都聚焦在境内。

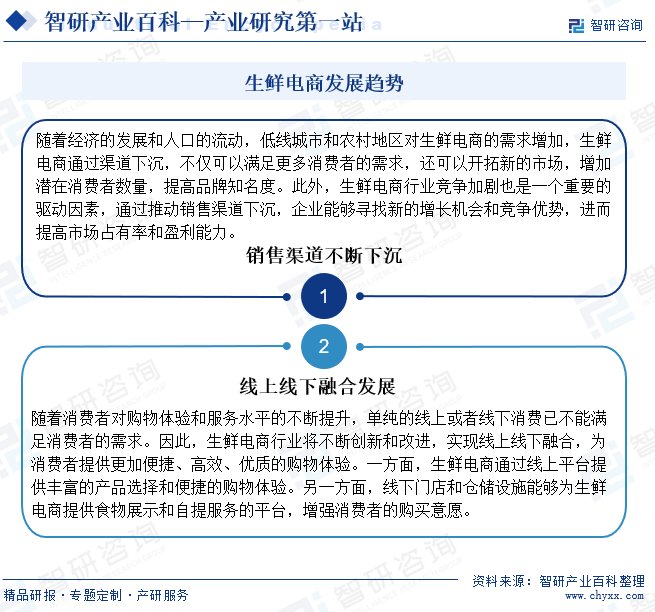

十、发展趋势

随着生鲜电商的不断发展,市场竞争越来越激烈。行业内企业为寻求新的发展机遇,将不断推动销售渠道下沉,不仅可以开拓新的市场,增加潜在消费者数量,还能提高品牌知名度,提高市场占有率。此外,由于消费者对购物体验和服务水平的不断提升,单纯的线上或者线下消费已不能满足消费者的需求。因此,生鲜电商行业将不断创新和改进,实现线上线下融合,为消费者提供更加便捷、高效、优质的购物体验。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]

近几年国内生鲜电商交易规模呈现持续增长的趋势,2022年国内生鲜电商行业交易规模同比增长20.25%至5601.4亿元。2023年以来,由于生鲜电商行业竞争激烈,部分企业缩减规模,如叮咚买菜采取关店撤城举措等,生鲜电商交易规模增速将创近几年新低,为14.74%。不过,经过多年发展,生鲜电商行业整体发展较为稳定,2023年产业交易规模约为6427.6亿元。

![2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]

我国生鲜电商开始于2005年“易果网”的成立,人们开始通过网络购物的方式购买新鲜食品。2015年至2021年,我国生鲜电商的交易规模持续上涨,且上涨幅度均保持在20%以上。2021年,我国生鲜电商的交易规模为4658.1亿元,较上一年度增长了27.92%。

![2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]

目前生鲜电商模式包括O2O模式、前置仓模式、到店+到家模式、社区团购模式、周期购模式等,近年来中国生鲜电商市场飞速发展,2021年中国生鲜电商交易规模达4658.1亿元,较2020年增加了1016.80亿元,同比增长27.92%。