2010-2017年,全球工业机器人销量进入新一轮快速增长,年均增速大于25%。2017年全球工业机器人销量达38.7万台,与2016年相比增长了31%。中国工业机器人自2010年以后需求激增,2013-2017连续5年中国工业机器人销量实现高速增长,年均增速大于40%,持续高于全球工业机器人销量增速。随着我国制造业升级改造,机器换人的潮流为工业机器人产业提供广阔的市场空间。

在2017年的62.8亿美元中,工业机器人42.2亿美元,服务机器人13.2亿美元,特种机器人7.4亿美元。成为全球机器人产业规模稳定增长的重要力量。

机器人分类占比图

数据来源:公开资料整理

2008--2017年全球工业机器人销量图

数据来源:公开资料整理

目前,工业机器人在汽车、金属制品、电子、橡胶及塑料等行业已经得到了广泛的应用。随着性能的不断提升,以及各种应用场景的不断明晰。

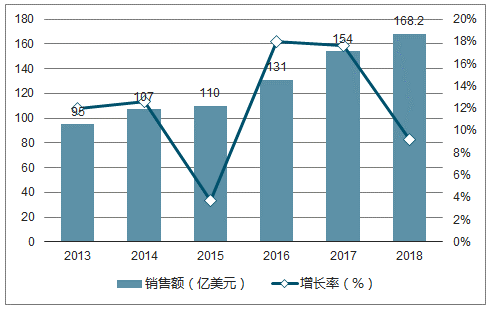

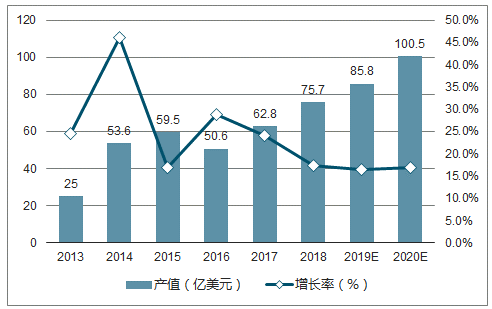

2013-2018年全球工业机器人销售额以及增长率图

数据来源:公开资料整理

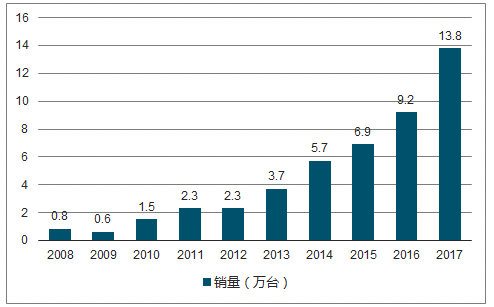

2008--2017年中国工业机器人销量图

数据来源:公开资料整理

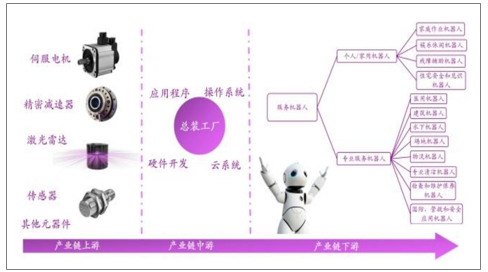

根据调查对机器人的定义,机器人主要分为工业机器人和服务机器人。机器人产业按产业链可以划分为上游、中游和下游。上游生产核心零部件:包括减速器、伺服系统、控制器;中游是本体生产商,包括工业机器人本体、服务机器人本体。下游是系统集成商和行业应用,包括单项系统集成商、综合系统集成商。机器人产业的产业链较短,但是具有较高的技术壁垒。我国机器人产业在上游核心零部件上大多数企业仍严重依赖进口;中游本体制造国内企业可以突破,但需要批量生产实现规模化降低其成本;在下游系统集成是国内企业发展的重要方向,汽车产业集成难国内企业以进入但可以抓住3C行业系统集成的机会。机器人产业技术壁垒高,本土企业需突破创新。

工业机器人产业链图

数据来源:公开资料整理

服务机器人产业链图

数据来源:公开资料整理

工信部、发改委、财政联合部联合印发《机器人产业发展规划(2016-2020年)》,为我国“十三五”期间机器人的产业发展做出了整体的规划,并为逐步形成完善的机器人产业体系,打造中国制造强国奠定了基础。

2017年国内伺服电机下游应用分布情况图

数据来源:公开资料整理

2008-2017年国内伺服电机市场规模图

数据来源:公开资料整理

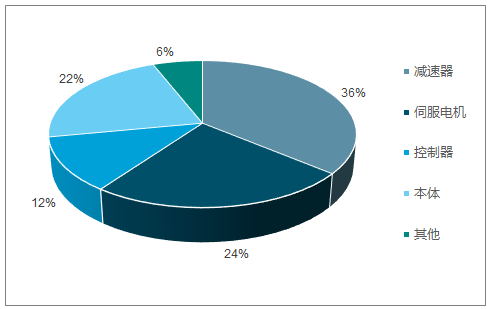

2017年工业机器人总成本构成图

数据来源:公开资料整理

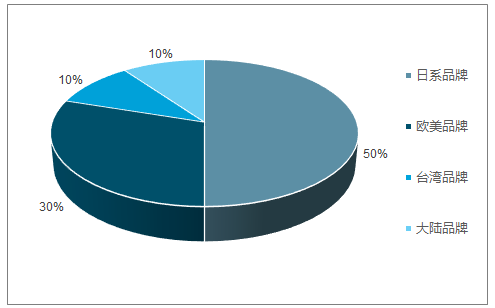

2017年国内伺服电机竞争格局图

数据来源:公开资料整理

2017年在作业难度大、应用最广泛的焊接领域,国外机器人占84%;在装配与拆卸领域,国外机器人占86%,国产机器人份额依然较低。从全球机器人产业来看,ABB、发那科、库卡和安川电机这四家企业是工业机器人的四大家族,其中日本企业在核心零部件例如减速机、伺服电机等具有较强的技术壁垒,而德国企业在原材料、本体零部件和系统集成方面有较大的优势。

2017年外资垄断高端应用领域情况图

数据来源:公开资料整理

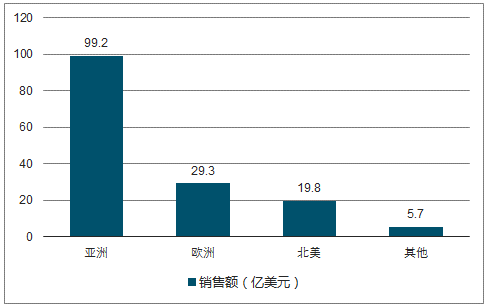

2017年全球工业机器人销售额中亚洲销售额99.2亿美元,欧洲销售额29.3亿美元,北美地区销售额达到19.8亿美元。

2017年全球工业机器人各地区销售额图

数据来源:公开资料整理

随着机器人行业竞争的加剧,国际巨头们加大投资,提高产能,做好本地化布局,发挥规模和技术优势,以进一步提高市场占有率。

2020年全球机器人市场占比预测图

数据来源:公开资料整理

2013-2020年中国机器人市场规模及增长率预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工业机器人行业市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询