1.低压电器的定义分类及发展历程

按照国家标准,低压电器是一种根据外界信号和要求,手动或自动接通、断开电路,以实现对电路或非电对象的切换、控制、保护、检测、变换和调节的元件或设备,适用于电流在交流1200V、直流1500V以下的电器线路中。低压电器广泛应用于工业用、商用及民用建筑中的配电系统及电网的配套设施,是国民经济的基础产业。

低压电器一般有两种分类的方法,一种是按照外形和结构来分,主要分为微型断路器、塑壳断路器、框架断路器和接触器。此外,还有隔离开关、配电箱、转换开关等占比较小的产品。接触器和断路器的区别在于,接触器重在控制功能,通过频繁的闭合/断开来控制电机等负载,但不能用来切断故障;断路器是主要用来接通或者断开主回路,用以切断故障电流。

低压电器的另外一种分类方式是按照其在线路中处的地位和作用来分,分为:终端电器、配电电器、控制电器、电工电器(又称建筑电器)、电源电器和电子电器等几大类。

低压产品分类

资料来源:公开资料整理

低压产品分类(依据用途分)

分类 | 应用范围 | 主要作用 | 典型产品 |

终端电器 | 用于线路末端,如商住、写字楼、商场、医院及车间等场合 | 起配电、保护、控制、指示信号、计量等作用。 | 微型断路器、小型漏电断路器、模数化接触器、模数化隔离开关、开关熔断器组、模数化终端组合配电箱等 |

配电电器 | 用于电网输配电的低压侧 | 框架断路器作为主干回路的主开关使用,塑壳式断路器用于分支回路的通断或保护 | 框架断路器;塑壳断路器;熔断器、双电源转换开关、隔离开关等 |

控制电器 | 在如冶金、石化、矿山、机械、港口等领域内, | 完成各种电动机的启动、调速、正反转、制动的各种控制的低压电器。 | 交流接触器、直流接触器、各种继电器、主令电器,行程开关、设备用断路器等。 |

电子电器 | 电气传动、工业自动化领域 | 在低压用电系统实现节能、自动控制等 | 变频器、软起动器等 |

电工电器 | 公用、民用建筑 | 室内低压用电产品通断开关 | 开关插座、楼宇开关暗盒、电源转换器(插线板)、LED灯控制、电视机分配器、指纹锁等 |

资料来源:公开资料整理

20世纪60-70年代,是我国低压电器产业的形成阶段。国有低压电器厂商在苏联技术的基础上,设计开发出第一代统一设计的低压电器产品。1978年以后,低压电器行业迎来了发展的春天,发展伊始就形成了上海、京津冀、东北、遵义、天水等5大生产基地,正泰、新华、德力西、长城、人民等一批国内低压电器企业纷纷创立或发展壮大。30年间,中国的低压电器行业逐渐形成了自己的产品和标准,不断发展壮大,现已成为有着2000多家生产企业,年产值超过700亿元的行业。

行业发展初期是外资、民企、国企形成“三足鼎立”,但国企发展逐渐缓慢。1990年到2000年是行业进行重组和动荡的时期,一大批国有企业倒闭/改制,典型代表是常熟开关厂和上海人民电器厂。这些国企发展时间比较长、技术水平较高,加上后续与上海电器科学研究所的合作,一直是国内低压电器市场第二梯队的主要经营者。同时,温州低压电器公司在这一时间快速壮大,根据低压电器协会数据,正泰、德力西、天正、人民等公司在占行业50%份额的批发零售市场优势显著。

在产品上,国内低压电器已经经历了三代产品,正在向第四代发展。第一代源于20世纪60-70年代,国内企业仿苏联产品制出,特点是尺寸大,性能指标差、规格少;第二代源于1978-1990年,产品性能提高,体积缩小,基本可以适应成套装臵的需求;第三代源于1990-2005年,性能已经达到优良水平,继续小型化,并且引入电磁技术和芯片技术,开始具备智能化;第四代技术是目前国内企业正在研发的技术,除了在三代的进一步智能化、小型化、性能提高的基础上,最重要的是引入现场总线技术以及微机处理器,实现网络化和可通信。

目前,第四代产品技术和第三代产品比较先进的技术主要掌握在Shneider、ABB、西门子等国外厂家手上,第三代核心的产品已经在国内普遍应用,第二代产品还应用在一些比较低端的领域,第一代产品已经被淘汰。

二、低压电器产业上下游分析

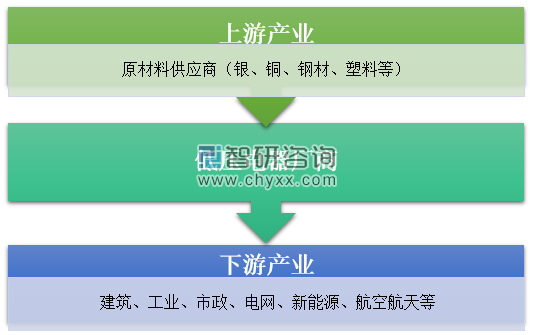

低压电器行业的上游为原材料,下游为最终用户。低压电器产业链上游主要为铜、银、钢材、塑料等原材料供应企业及专业化的零部件加工行业,如电接触触头、外壳等。低压电器厂商自主加工零部件或者通过专业厂商采购,制成产品后通过经销商渠道或者直销渠道,将产品销售给下游客户。低压电器产品被广泛应用于国民经济的各个行业,比较典型的有建筑、工业、新能源、通信、电力等行业。

低压电器产业链分析

资料来源:公开资料智研咨询整理

三、低压电器行业现状及竞争格局

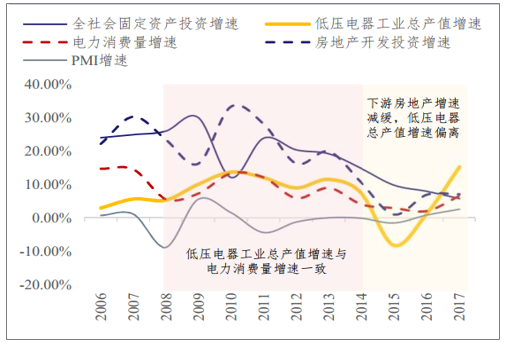

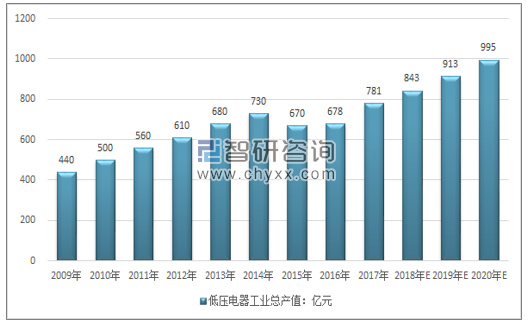

2017年我国低压电器工业总产值已经达到781亿元。根据中电联预测,我国2018年电力消费量增速约为5.5%,假设2018-2020年间电力消费量增速依次为5.5%/6%/7%,则根据拟合公式,2018-2020年低压电器工业总产值增速依次为7.93%/8.29%/9.01%,低压电器工业总产值依次为843/913/995亿元。

低压电器工业总产值增速与电力消费量增速相关度高

资料来源:公开资料整理

2009年~2020年低压电器市场空间规模走势

资料来源:公开资料整理

2017年低压电器主要产品产量

产品年份 | 万能式断路器(万台) | 塑料外壳式断路器 (含漏电)(万台) | 小型断路器 (含漏电)(亿极) | 接触器 (万台) |

2017 | 122 | 5778 | 12.4 | 14380 |

资料来源:公开资料整理

1、低压电器市场格局:内外资同步竞争

目前低压电器国内市场表现出内外资同步竞争的局面,具体表现为:外资品牌主导技术进步,内资龙头品牌逐步占领市场,此外还存在大量以分销商渠道竞争的市场参与者。

根据低压电器的质量与价格水平,低压电器市场被划分为S1/S2/S3市场:

S1市场主要包括外资厂商,表现为产品技术先进、价格高,

S2市场主要包括内资龙头品牌,如良信、上海人民、常熟等,表现为品质与S1厂商接近但性价比高;

S3市场主要包括依靠分销商渠道竞争的市场参与者。

低压电器市场竞争格局

竞争者类型 | 主要公司 | 竞争者特征 |

S1市场技术引领者 | 德国西门子、法国施耐德电气法 国罗格朗、美国通用电气、美国伊顿电气、瑞士ABB | 该类企业掌握了低压电器行业最先进的技术,引领低压电器行业的发展方向,行业中的最新产品一般都由该类企业研发 生产。 |

S2市场技术跟进者 | 人民电器、常熟开关、上海良信电器、正泰电器等 | 该类企业具有较强的研发能力,能够及时跟进行业技术的发展,在国际最新产品推出后2-5年内能够自主研制出性能指标 相同的产品,并能够以较低的价格推向市场。 |

S3市场渠道分销者 | 正泰电器、德力西电气 | 该类企业主要生产进入成熟期后且生产技术已经成为行业内的公开信息的产品,但通过长时间构建强大的分销渠道树立起行业壁垒。 |

2、行业标准提升,S1/S2市场空间扩张

2017年国内S1/S2/S3市场规模依次约为220/60/500亿元,整体来看低压电器S1/S3市场规模较大,S2市场规模较小。

S1/S2市场空间逐步提升,而S3市场空间逐步下降。以施耐德、ABB、西门子为代表的S1企业2016年市占率合计为24%,2017年上升至28%;以良信、上海人民、常熟为代表的S2企业2016年市占率合计为7%,2017年上升至8%;以正泰、德力西为代表的S3企业2016年市占率合计为69%,2017年下降至64%。

市场格局的变化主要由两方面原因引起:供给方面,S1/S2企业有更多机会参与行业标准指定,而这类企业更倾向于提高行业标准;需求方面,居民用电安全意识逐步提高,在选购低压电器时更注重产品质量。

低压电器S1/S2市场份额逐步扩大

低压电器S1/S2/S3市场典型企业

市场 | 市场空间 | 代表公司 | 2017年低压电器国内收入(亿元) |

S1 | 约220亿元 | 施耐德 | 约130亿元 |

ABB | 约80亿元 | ||

西门子 | 约10亿元 | ||

S2 | 约60亿元 | 良信电器 | 14.52亿元 |

上海人民 | 约20亿元 | ||

常熟开关 | 约20亿元 | ||

S3 | 约500亿元 | 正泰电器 | 140.73亿元 |

德力西 | 约60亿元 |

资料来源:公开资料整理

3、低压电器行业竞争进入新格局,“马太效应”初显

国内低压电器的中高端市场原主要由外资企业为主导,随着国内企业的产品研发及技术不断提升,部分优秀国内企业凭借其整体系统解决方案能力及长期积累的品牌影响力,也逐步参与到中高端市场竞争中。例如,在政策指导下,基础建设项目逐步加大国内品牌的采购力度;在“一带一路”政策的号召下,行业企业加大国际市场的开拓。未来强者恒强的局面在今后几年将持续,行业竞争格局“马太效应”初显,具有较强研发实力且规模效应明显的低压电器企业继续坚守低压电器主营产品,不断丰富品种规格,打造专业化的低压电器系统解决方案提供商,不断地整合其供应链以提升其技术、质量管理能力,一部分小企业则转为代工。

有一定生产特长的中小企业转向并聚焦于特定市场,提供差异化的产品。诚然,这种格局尚处在动态探索和演变中,随着未来行业产品需求结构调整,中高端市场和部分新兴产业的份额逐步增加,行业集中度进一步提高,该演变过程将加速推进。

四、低压电器主要市场新动力

低压电器产品量大面广,其应用的要求与各行业都密切相关,近年来,包括电网建设、工业制造、建筑行业、石化冶金等众多行业,出现了各自的发展特征与需求的变化。

(1)充电桩/站市场持续发力,相关配套低压产品增势迅猛

预计2018年新能源汽车销量超100万辆,年增长达40%。根据国务院制定出台的加快发展充电设施建设意见,到2025年要满足500万辆车的充电任务要求,新建480万个桩,1.2万个站,几乎做到一车一桩。如此的市场需求持续放量,低压电器产品,如B型剩余电流动作断路器等产品需求将迎来可观增长。

(2)配电网投资持续,带动低压产品需求稳步发展

据预测,2018年全国新增装机容量1.2亿千瓦左右,到2020年,农村地区基本实现稳定可靠的供电服务,供电能力和服务水平以及农村电网供电可靠率达到99.8%。2018年我国将分两批安排再投资405亿元用于中西部26个省(区、市),电网投资已经由主干网向配网侧和用户侧转移,未来电网投资向配网倾斜;再者现有配网中服役的低压电器产品,因产品寿命、安全性、稳定性、更新周期等原因,也会带来较大的更新需求增量。相关机构指出,电能的80%通过低压电器配送或控制,随着全社会用电量将延续平稳增长,低压电器需求将持续增长。

(3)工控行业景气度提升,将带动控制电器需求增长

工业领域是低压电器产品主要市场之一。2018年1~7月规模以上工业增加值同比增长6.6%,固定资产投资同比增长5.5%。随着机械工业在工业领域中所占比例的逐步增加,2018年制造业实现产业升级的步骤加快,工控行业高增长势头有望持续,需要使用大量低压电器产品为其服务,为低压电器行业,特别是中、高端低压电器产品带来了发展机遇。

(4)建筑行业改装修基数大,消费升级刺激低压电器市场

建筑行业是终端电器集中的用户端。2018年1~7月份,全国房地产开发投资65886亿元,同比增长10.2%,其中,住宅投资46443亿元,增长14.2%。预计2018年全年房地产新开工面积的增幅平稳,投资额或将出现小幅增长。如此基数的建筑市场,一方面,用户端改装修的需求不断提升,另一方面,用户端消费也在不断地升级,例如,智能家居、智能设备的使用量逐年增加,势必激发建筑电器的特殊需求。

五、低压电器行业未来突破口和发展方向

(1)新技术领域与低压电器的融合将进一步加快

信息技术、人工智能(AI)、电力电子、智能网联、智能能源管理等新技术正在持续渗透并应用于各行各业的各个环节。这些技术与低压电器的融合过程或将加速,目前已有部分的跨界融合的探索已实现。随着新技术不断地发展,新技术在低压电器应用起步并加速,智能化(人工智能)、数字化等将逐步融入低压行业各个领域,相关新技术同低压电器行业将会出现新的融合产物或将带来行业革命性的突破,包括新一代信息技术、人工智能与工业互联网、电子芯片与电力电子、智能网联汽车、智能能源管理等。

(2)低压直流技术将成为技术发展新趋势

随着能源可持续发展、城市化进程快速发展,给现有城市交流配电网系统运行带来了新挑战,供电可靠性、电能质量、分布式能源消纳、负荷多样性等要求我们发展新型直流配电网。近年来,随着直流微网和分布式电源的崛起,低压直流设备与系统已在轨道交通、通信、船用电力、电动汽车充电设施、智能建筑、智能家居等领域得到了越来越广泛的应用。例如,混合式直流断路器、机械式直流断路器、固态直流断路器以及配套的核心模块等,这些都是行业未来几年技术研究发展的热点。

(3)智能制造在低压电器行业应用与推广将持续加速

对于主要采用传统劳动密集型生产方式的国内低压电器行业,随着人口红利的消失、企业对降本提速的迫切需求、产品可靠性、安全性的关注度不断提升,迫切需要通过智能制造技术来提升。我们已经具备一定的基础条件,结合人工智能技术,基于学习的装配与检测、生产线柔性化、预测性维护等新功能在低压电器行业中的应用范围将持续扩大。低压电器行业的智能制造建设将呈现出从单点企业突破,再向行业层面拓展并全面铺开的特点。预计行业未来几年在线检测、自动化装配、预测性维护、基于AR的远程运维服务等典型应用将会在行业中逐渐推广与应用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告

《2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2025年中国低压电器行业上下游产业链分析,2026-2032年中国低压电器行业发展趋势与前景展望,2026-2032年中国低压电器行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)