7月以来,氧化铝价格大幅反弹,一骑绝尘,据我们调研了解,国内几家大型企业的氧化铝报价已经超过3350元/吨。其根本原因在于海外氧化铝供需缺口的扩大、国内供需拐点初现、铝土矿成本支撑、新增产能受限以及预期的采暖季限产和海外事件扰动。

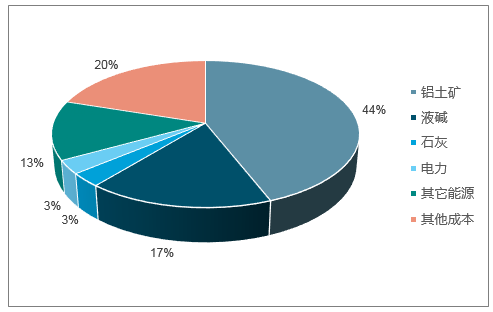

在氧化铝成本项构成中,铝土矿占比高达44%,也即,铝土矿价格对于氧化铝成本影响十分显著。数据显示,年初至今,国内铝土矿看价格累计涨幅已经超过30%(415→540元/吨)。

氧化铝成本占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国氧化铝行业发展格局专项分析及投资战略研究报告》

数据显示,截至7月统计的氧化铝库存约70万吨,库存天数不足4天,而根据我们对全行业进行的调研情况来看,各企业几乎没有氧化铝库存,不仅氧化铝企业没有多少库存,下游电解铝企业的氧化铝库存也十分有限,供应十分紧张,一旦氧化铝的短缺加剧,低库存无法提供足够的供应缓冲。

国内供给侧改革叠加环保压力,预计2018年国内电解铝产量仅增长0.7%至3678万吨,增速大幅下滑。

2018年国内电解铝产能变化(万吨)图

数据来源:公开资料整理

根据数据测算,2018年5、6月国内氧化铝分别出现5.7万吨和12.5万吨的供需缺口,主要原因是海外氧化铝严重短缺,国内出口订单增加。

2011-2017年中国氧化铝供需平衡(万吨)

年份 | 产量 | 进口量 | 出口量 | 表观消费量 |

2011年 | 3417.2 | 189.3 | 7.6 | 3598.9 |

2012年 | 3771.6 | 501.9 | 4.3 | 4269.2 |

2013年 | 4437.6 | 383.1 | 18.6 | 4802.1 |

2014年 | 4777.4 | 527.6 | 11.8 | 5293.2 |

2015年 | 5897.8 | 465.4 | 28.3 | 6334.9 |

2016年 | 6090.7 | 302.6 | 10.4 | 6382.9 |

2017年 | 6901.7 | 286.6 | 5.6 | 7182.7 |

资料来源:公开资料整理

8月初,生态环境部发布《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,其中要求“在采暖季,电解铝产能限产30%以上,以停产电解槽的数量计;氧化铝产能限产30%,以生产线计;炭素产能限产50%,以生产线计”。根据我们统计,“2+26”地区氧化铝总产能3177万吨,运行产能2885万吨,如严格限产,采暖季期间氧化铝产量将减少288.5万吨。此外,值得关注的是,此前国务院颁发的《蓝天保卫战计划》覆盖的地区范围更广,包括了长三角和汾渭平原等多个城市,如果汾渭平原氧化铝也遭到限产,限产的运行产能总量将达到4855万吨,占比全国供给总量的2/3,这将对氧化铝市场造成更大的冲击。

因此,我们认为2018年氧化铝市场遭遇的危机可能是前所未有的,我们认为近期氧化铝价格之所以会大幅上涨,主要原因是当前全球氧化铝供给硬短缺造成的,而海外事件的干扰是阶段性的催化剂。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氧化铝行业发展模式分析及未来前景规划报告

《2026-2032年中国氧化铝行业发展模式分析及未来前景规划报告》共九章,包含我国沿海氧化铝运输主要港口竞争力分析,中国氧化铝整体行业重点企业分析,中国氧化铝整体行业市场态势分析与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询