仿制药是与被仿制药具有相同的活性成分、剂型、给药途径和治疗作用的替代药品,具有降低医疗支出、提高药品可及性、提升医疗服务水平等重要经济和社会效益。

仿制药的起源归功于1983年FDA通过的Waxman法案。该法案对于仿制药和创新药都有益处。对于仿制药,不需要重复进行创新药批准之前进行的多年临床前动物研究和人体临床研究,而是通过证明和原创药的生物等效性即可获得批准。对于创新药,获得了专利保护期之外延长的保护期。该法案对于病人受益更大,仿制药在1983年仅占美国制药市场的11%,而在2012年达到了约50%,大大节约了病人的药物支出。

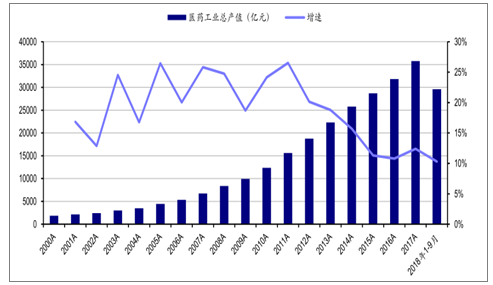

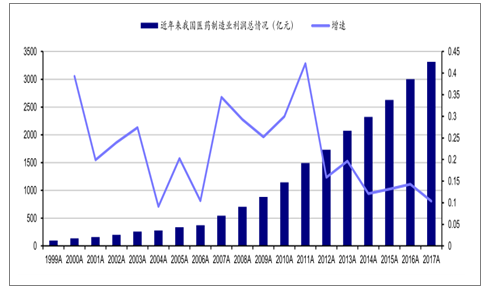

2017年全年我国医药总产值为3.58万亿元,约占我国GDP的比重为4.33%。,2018年前三季度,我国医药工业总产值为2.96万亿元,同比增长10.30%,较2017年12.4%的增速略微放缓。盈利情况也是如此,2017年我国医药制造业净利润为3314亿元,同比增长10.36%,也低于2016年14.3%的增速。

2000-2018年我国医药工业总产值情况及增速图

数据来源:国家统计局、智妍咨询整理

1995-2017年我国医药制造业净利润及增速图(亿元)

数据来源:国家统计局、智妍咨询整理

2018年3月,国务院机构设置发生重大变革,原先医药卫生系统相关职能部门:国家食品药品监督管理局、卫计委和人社部,都被拆分重组,形成了国家药品监督管理局、国家医保局、卫健委三大全新机构。

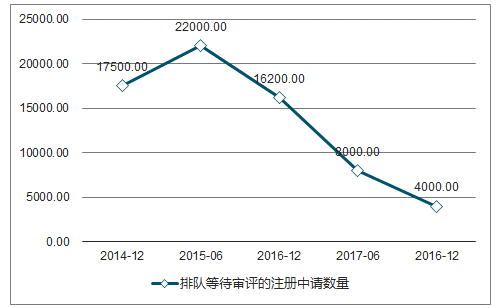

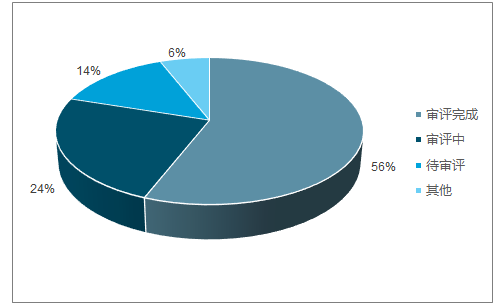

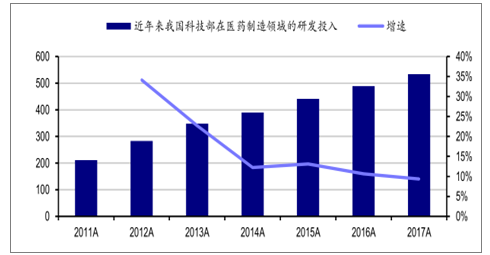

2017年,国家食品药品监督管理总局药品审评中心完成审评审批的注册申请共9680件,其中完成审评的注册申请8773件,完成直接行政审批的注册申请907件;排队等待审评的注册申请已由2015年9月高峰时的近22000件降至4000件。2017年,我国科技部在在医药制造业领域投入已经达到534.2亿元,约占总投入的1.97%。

2014-2017年排队等待审评的注册申请数量变化情况图

数据来源:公开资料整理

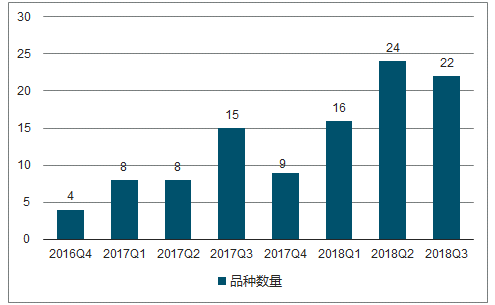

不同时间段上市的优先审评品种数量图

数据来源:公开资料整理

2018年目前优先审评审批品种的状态

数据来源:公开资料整理

2011-2017年科技部对医药制造业的经费投入情况(单位:亿元)

数据来源:公开资料整理

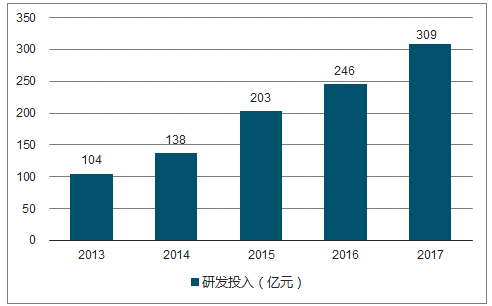

2013-2017年国内医药上市公司研发投入情况

数据来源:公开资料整理

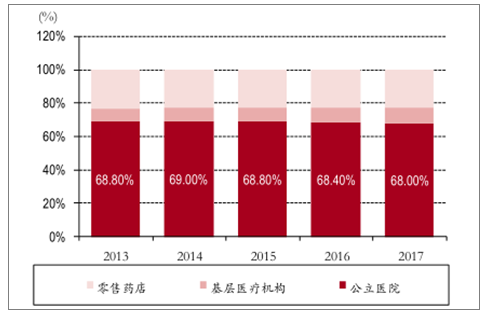

各终端药品销售占比图

数据来源:公开资料整理

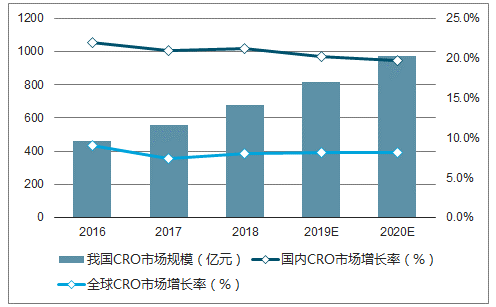

2016-2020年CRO行业规模和成长性及预测图

数据来源:公开资料整理

随着医保控费的深度推进,临床用药更注重经济学价值,医药企业的业绩出现很明显的分化,整个行业的竞争也趋于激烈。

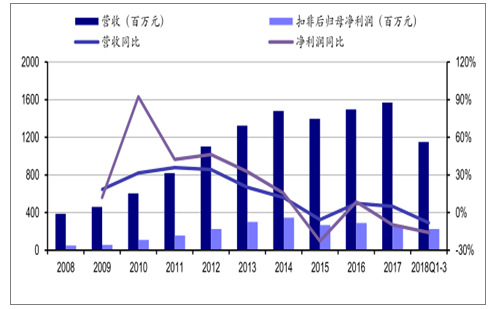

上海凯宝2008-2018年营收和净利润情况图

数据来源:公开资料整理

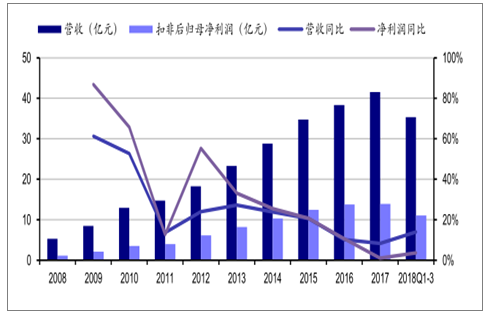

信立泰2008-2018年营收和净利润情况图

数据来源:公开资料整理

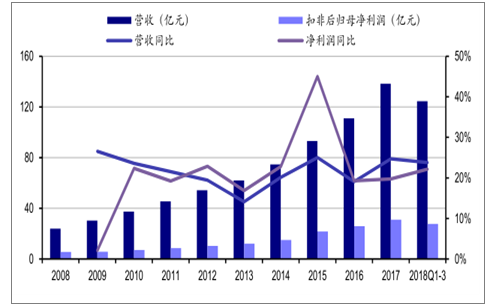

恒瑞医药2008-2018年营收和净利润情况图

数据来源:公开资料整理

截至2018Q3共上市14个品种,恒瑞医药和齐鲁制药处于领先位置,各获得2个批件。值得注意的是石药集团白蛋白紫杉醇由于是按照新的注册分类申报,所以成功超越恒瑞医药拿下首仿。可以看到,吉非替尼(齐鲁制药)、白蛋白紫杉醇(石药集团)、替格瑞洛(信立泰)对于上市公司产品线都是重要补充。

中国仿制药品质良莠不齐,不同公司生产的仿制药质量存在差异,因此仿制药的竞争不是同质化竞争。生产企业可以通过市场推广等手段维持差异化竞争带来的品牌溢价,相同通用名的药品可以因为不同的生产厂家而产生不同的定价。

中国也是仿制药大国,中国现有的18.9万个药品批文中,有95%属于仿制药。2017年,中国的仿制药市场规模达到5000亿元,占据中国制药企业营业收入的大头。未来低壁垒仿制药份额会缓慢下降,这类产品将会去产能化,带动行业集中度提高;高壁垒仿制药份额逐渐提升,优质品种获得更为广阔的市场空间。

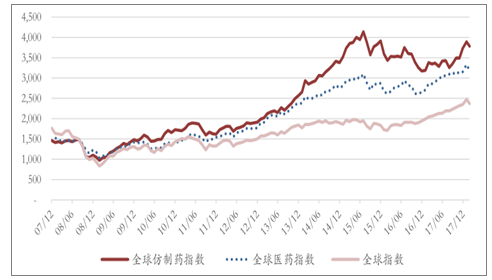

全球仿制药指数、全球医药指数、全球指数月度走势图

数据来源:公开资料整理

目前我国医药市场的主旋律是提升药品品质,而不是提高审评效率引入竞争,因此短期内不必过于担心竞争引发行业下行。

随着医保目录动态调整机制的健全和国外品种加速获批进入国内,国内患者用药可及性程度大大增加,将会极大促进医疗费用的支出,临床用药将会更注重经济学价值。而医保控费的深入推进,不可避免加剧业内竞争。

相关报告:智研咨询发布的《2018-2024年中国仿制药行业市场全景调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国仿制药行业市场供需态势及发展前景研判报告

《2026-2032年中国仿制药行业市场供需态势及发展前景研判报告》共十四章,包含中国仿制药行业发展潜力评估及趋势前景预判,中国仿制药行业投资价值评估及投资机会分析,中国仿制药行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国仿制药行业产业链图谱、发展历程、市场规模以及发展趋势分析:我国仿制药市场将继续保持稳定增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)