在流动性不足、经济增长下行、市场风险偏好较低三个维度下,调味品品类是一个很好的投资选择。从行业整体来看,今年下半年开始食品饮料的防御特性强于进攻特性;从投资品类来看,过去 3 年,白酒在所有消费品的横向增速比较中最优,其次是调味品。18 年继续坚定看好拥有高壁垒的传统食品饮料行业:高端白酒、传统调味品以及大空间的健康食品行业(主要是乳制品)。另外,认为白酒未来分化加剧,300 元以上优势名酒表现突出,是最佳选择。

一、食品饮料行业发展现状分析

1、食品饮料行业行业相对关系分析

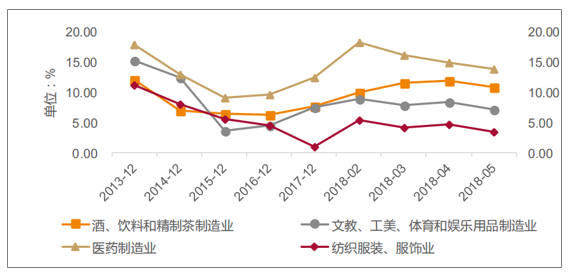

首先,从目前的主营业务收入数据来看,酒、饮料类在消费四大行业里面恢复较快,到2018Q2 累计同比达到 10.8%,只低于医药制造行业。

消费四大行业主营业务收入(累计同比增速%)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国食品饮料行业市场分析预测及投资方向研究报告》

从食品饮料各子行业来看,白酒呈现挤压式增长,茅台、五粮液等高端酒表现出远快于行业的增速;常温酸奶、高端白奶维持高增速,带动液态奶整体结极升级;进口啤酒、进口葡萄酒在体量渐大下仍保持较好增速;超高端、高端奶粉市场快速扩容;绝味、周黑鸭等休闲卤制品品牌扩张提速;桃李等领先短保面包品牌加速替代杂牌。

往后看,消费升级有望继续推动高端及品牌产品占比提升,而各细分行业龙头作为高端及品牌产品的拥有者,必将长期获得消费升级的红利,行业优势地位进一步巩固。

消费者信心指数走势

数据来源:公开资料整理

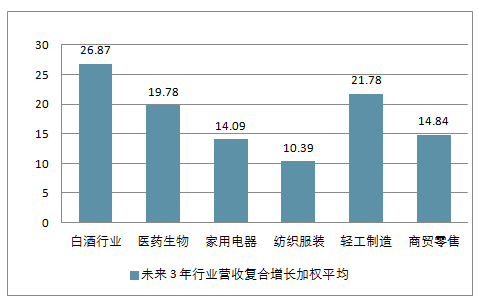

白酒行业未来 3 年加权平均增速为26.87%,在医药生物、家用电器、纺织服装、轻工制造、零售商贸几个行业中排名首位。

白酒行业未来 3 年行业营收复合增长加权平均

数据来源:公开资料整理

2、行业选择调味品、白酒和健康

从量和价的角度分析,传统食品行业代表饮食文化的精髓,具有极高粘度,并且能够反复消费。由于集中度低、有粘度,可以做到放量提价来维持业绩的长期增长和估值的稳定。

虽然这些公司普遍增速较缓慢,规模较小,但是可以通过国企改革、外延收购等方式抢夺市场份额。这些措施可以视作催化剂。

二、行业的增速情况

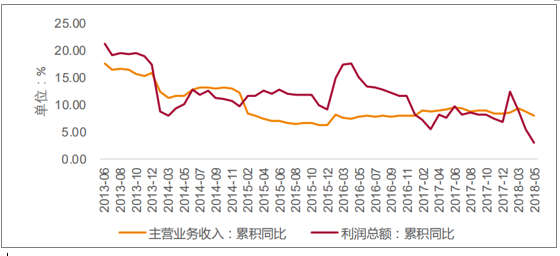

酒、饮料和精制茶制造业增速情况

数据来源:公开资料整理

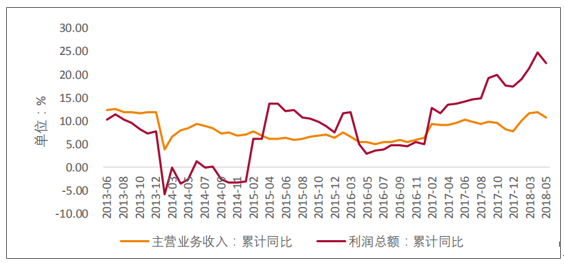

酒、饮料类自 2017 年以来一直保持增长,进入 2018Q2,利润总额累计同比增长仍维持在 20%以上,远高于主营业务收入增速,毛利率有所提高,盈利能力增强

非酒食品制造业增速情况

数据来源:公开资料整理

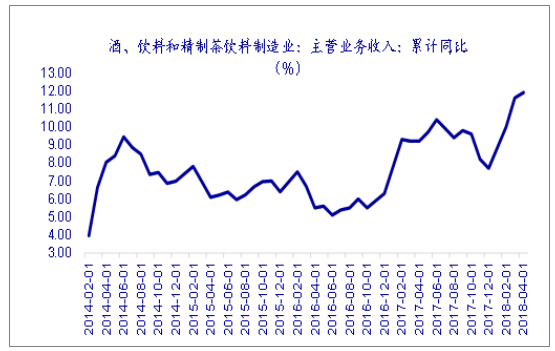

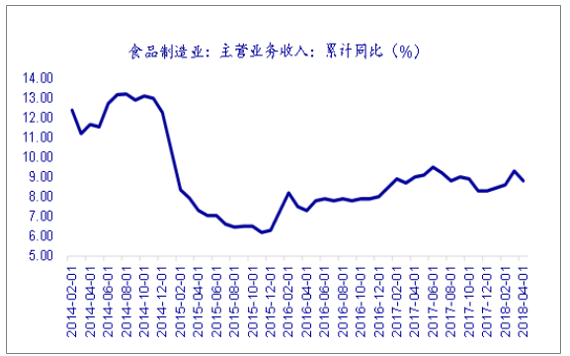

食品饮料行业需求普遍复苏。酒、饮料和精制茶制造业收入累计同比增速从 2016 年下半年开始提升,2017 年 6 月后有所回落,2018 年年初以来,收入同比增速从 7.7%迅速回升至 4 月的 11.9%,增辐达 4.2pct。食品制造业收入累计同比增速自 2017 年以来回升明显,截至 2018 年 4 月,累计同比增速为 8.8%,从 2017 年 11 月以来提升 0.5pct。

酒、饮料和精制茶制造业收入增速同比回升

数据来源:公开资料整理

2017 年以来食品制造业收入增速回升

数据来源:公开资料整理

数据来源:公开资料整理

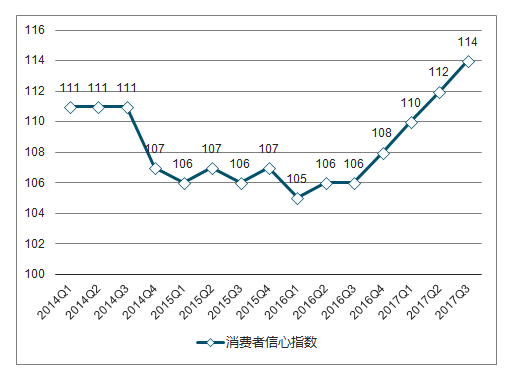

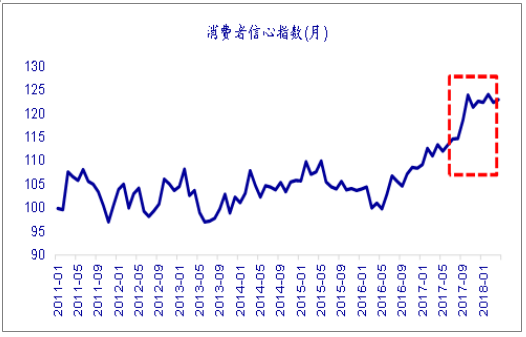

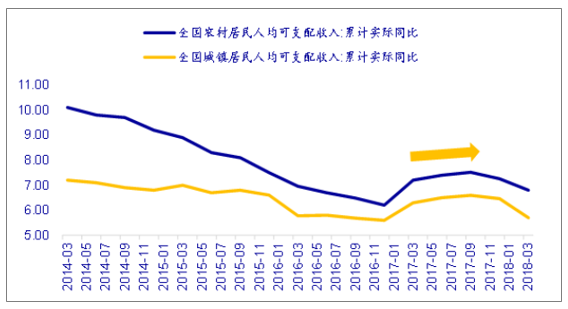

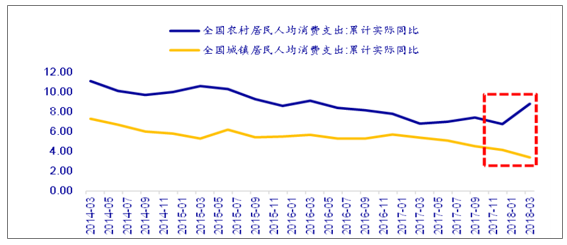

居民消费意愿提升,农村消费支出高于城镇。2017 年以来,国内消费者信心指数持续稳健提升,有力支撑消费的持续复苏。在精准扶贫、三四线城市棚户区改造等大背景下,居民可支配收入明显提升,相较于城镇居民,农村居民可支配收入、人均消费支出的提升速度均明显较快。

2017 年以来国内消费者信心数据提升明显

数据来源:公开资料整理

2017 年以来城镇及农村居民可支配收入提升明显(%)

数据来源:公开资料整理

农村居民的人均消费支出提升快于城镇居民(%)

数据来源:公开资料整理

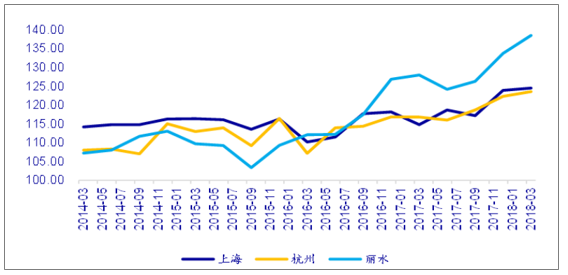

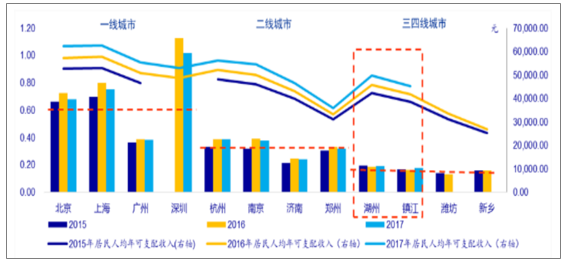

三四线城市的实际购买力好于一二线城市。三四线城市物价与住房成本相比较低,居民购房压力相对于一二线城市较低,实际购买能力则较高。随着居民收入增加,三四线城市居民剔除房价因素影响后的实际购买能力增强,消费潜力更大。因此,三四线城市消费者信心近年来也明显提升,并且高于一二线城市。

三四线城市消费者信心指数可能更高

数据来源:公开资料整理

各城市平均房价与居民年可支配收入比例差异

数据来源:公开资料整理

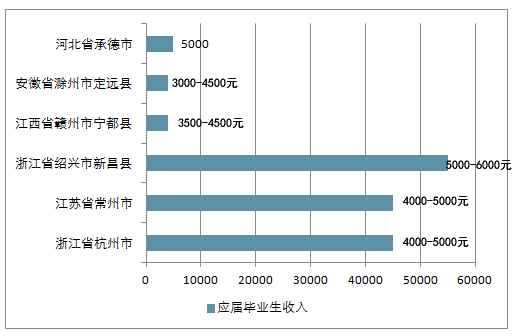

从收入水平看,不同级别城市的差距也已不大。收入水平上我们选取应届生和出租车司机收入,以及份子钱来作为衡量当下大众收入的重要指标。二线城市(杭州)除了份子钱支出较高外,无论是出租车司机收入还是应届毕业生收入情况均没有与其他三四线城市形成较大差距。不同级别城市间居民收入的差距在逐渐减小。

各地区出租车司机收入

数据来源:公开资料整理

各地区应届毕业生收入

数据来源:公开资料整理

中长期看,未来更多的小康家庭来自三四线城市。随着三四线城市收入水平的提高,以及生活成本和房价较低,未来更多中产阶层(小康家庭)将来自三四线城市,成为消费增长的主力。根据预计,到 2022 年,中产阶级中,来自三四线城市的占比将从 2002年的 18%提高到 39%,而在一二线城市的占比则从 83%降到 61%。

各级城市中产阶级占比(%)

数据来源:公开资料整理

(样本总量为 266 个城市,2022 年为预测数据。基于城市的经济发展和政治重要性将样本城市分为四个层次。一线:2010 年名义 GDP>9320 亿元;二线:2010 年名义 GDP 为 1200-9320亿元;三线:2010 年名义 GDP 为 220-1200 亿元;四线:2010 年名义 GDP<220 亿元)

现代渠道下沉加速低线城市消费升级。大型超市,便利店加速渠道下沉,龙头电商也在加大低线城市的线上和线下布局。随着这几年互联网普及发展,三四线网络购物也逐渐流行并逐步成为电消主力军,以京东为例目前其用户有 50%以上来自于三四线及以下城市。

而根据阿里的统计,双十一期间一二线城市购买人数占比逐年下滑,京东用户三四线及以下城市占比已超 50%

数据来源:公开资料整理

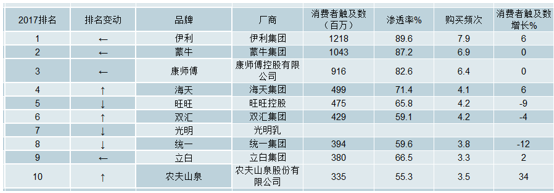

食品饮料龙头公司更加受益渠道下沉。根据统计,伊利渗透率蝉联榜首,2017 年高达 89.6%,消费者触及数达 1218 百万,在高渗透率的基础上,受益于渠道下沉,消费者触及数年度增长仍然达 6%。蒙牛则成为除以及外另一个消费者触及数过 10 亿的快消品品牌。此外,海天保持强劲的势头,利用渠道优势提高渗透率,消费者触及数增长 6%,2017 年排名上升至第四。

2017 年中国食品饮料市场消费者首选十大品牌

数据来源:公开资料整理

1. 白酒行业的发展

整个行业趋势来看,300 元是白酒分水岭,未来集中度提升以此为界进行差异化提高,300元同样也是升级的分界线。300 元以上增速远大于 300 元以下,并且持续性非常好。预计18 年未来白酒龙头估值提升幅度不大,但业绩前景十分可观,并且集中度提升空间较大。此外,次高端白酒在量、价、利润、市值几个方面均会提升,目前 PEG 值低。

白酒行业在 300 元价格段上下有着非常分明的现象:

300 元以上白酒产品增长很快,即使营销没有改善也同样如此。例如五粮液。

300 元以下白酒产品整体增长慢,即使营销能力最强的公司产品增长也不明显。例如古井贡。

从各龙头公司选取 300 元以上白酒样本以及 300 元以下白酒样本,对其核心产品增长进行分析可以得到重要结论:高端及次高端白酒品类优势明显,增长提升快,从 16 至 18Q1的数据显示,平均增长在 22%以上,17Q1 到 18Q1 平均增长更是达到了最快的 51.22%;而中低端竞争激烈,整体增长速度远不如 300 元以上白酒,即便是 17Q1 至 18Q1 增长最快的阶段,平均增长也只有 14.60%

白酒企业核心产品增速情况(300元以上白酒样本)

数据来源:公开资料整理

白酒企业核心产品增速情况(50-300元白酒样本)

数据来源:公开资料整理

行业从“扩容式增长”到“挤压式增长”,供给相对过剩,行业竞争激烈。龙头企业更具竞争实力,也更受各级政府扶持,我们预计在中、低价位或区域市场仍有望实现量价齐升。白酒产量与个人消费

2006-2017年中国白酒产量情况

数据来源:公开资料整理

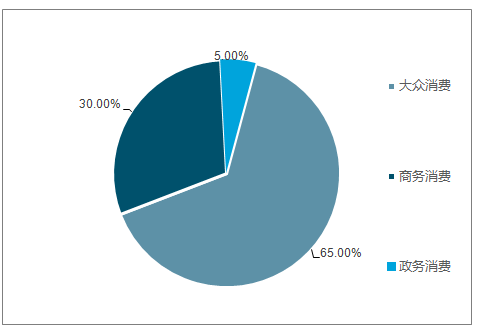

从需求结构来看,2011 年经验数据显示:政商务消费占比 82%,大众消费占比 18%。2016年政商务消费占比 55%,大众消费占比 45%。2017 年政商务消费占比 35%,大众消费占比 65%本轮行业复苏背后,白酒需求结构发生了显著变化,大众消费占比逐步上升,17 年甚至超过政商务消费比例。大众消费需求的增长是一个稳健的过程,不会出现断崖式下跌,需求结构的变化拉长了本轮白酒的景气周期

2017 年白酒消费结构

数据来源:公开资料整理

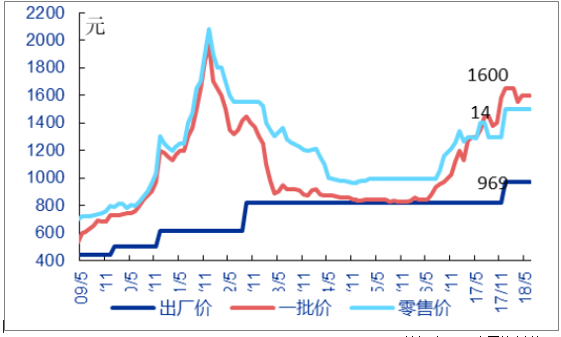

2009 年至今茅台出厂价 一批价 终端价走势

数据来源:公开资料整理

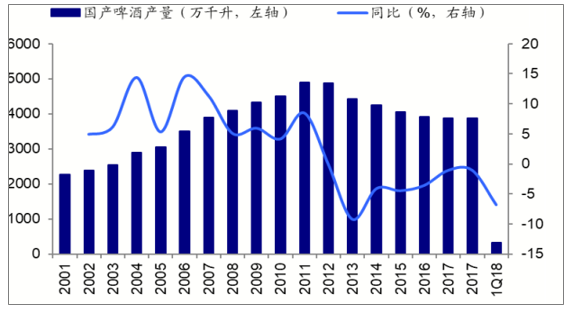

2、啤酒行业的发展:低端需求持续萎缩

十多年来首次出现负增长;2015年-5.06%;2016年-0.1%。2)进口啤酒抢占高端。2012-2016年每年进口量CAGR增速42%。3)并购少,新建少,关停多.

国产啤酒产量及增速

数据来源:公开资料整理

进口啤酒数量及增速

数据来源:公开资料整理

吨酒价格提升。国内各酒企的吨酒价集中在2400元到3400元这一区间,而海外酒企的吨酒价都能够达到5000元以上,海外酒企在华吨酒价也能达到4000元左右

3、肉行业的发展

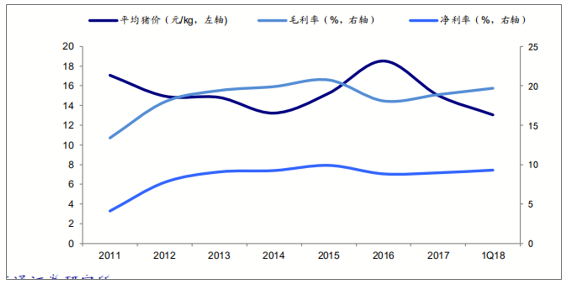

2017年国内上市公司生猪出栏量同比增长34%,根据海通农业预测,2018年有望再增35%。进口猪肉数量2016年已创历史新高,2018Q1同比下降6%。

2018H1国内生猪均价为11.90元/kg,同比下降24%;4月以来国内生猪均价为10.04元/kg,同比下降30%。我们预计猪价仍将下跌且底部至少持续至明年

近年来肉制品上市公司毛利率、净利率

数据来源:公开资料整理

2018Q1肉制品上市公司收入同比增2.3%

数据来源:公开资料整理

2017年肉制品行业7家上市公司共实现营业收入874.15亿元,同比增长12%,增速同比下降6.21pct。2018年1Q营业收入224.81亿元,同比增长2.3%,毛利率同比增长0.77pct

双汇发展盈利能力与猪价具有反向的变动趋势

数据来源:公开资料整理

4、乳制品行业的发展

2017年国内宏观经济稳中有升,传导至终端消费需求回升,低线城市需求回升弹性和空间尤为明显,对乳制品行业复苏贡献重要力量。短期来看,我们判断2018年乳品行业仍有望保持较为景气的市场需求。

首先,小牧场正在出清,大牧场产能持续提升,奶牛出奶率也在提升。其次,原奶单产提高,小规模产奶效率提高,而且未来还有提升空间。第三,乳制品产能过剩,原奶需求没有很好好转,上游目前供过于求,原奶不具备价格大幅上行的动因。最后,优质奶源的稀缺性体现明显,加上国家对于大包粉的限制以及小牧场的加速出清,上游企业的整合是第一步,全产业链的整合会同时进行。

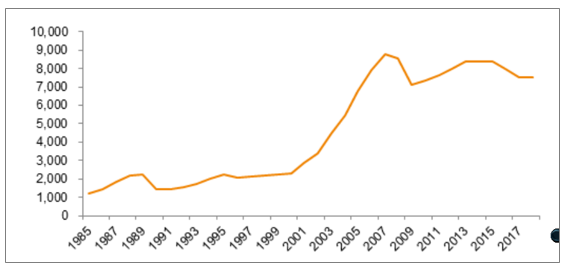

中国奶牛数量(千头)

数据来源:公开资料整理

作为原料的箱板纸与原奶价格呈现上涨趋势,尤其是箱板纸对小型企业产生挤压。

原材料价格变动情况

数据来源:公开资料整理

据相关数据,乳制品行业两大龙头(伊利、蒙牛)市占率从2012年的34.9%提升至2017年的43.8%,未来五年我们判断有望进一步提升至50%以上

A股乳制品上市公司收入及增速

数据来源:公开资料整理

国内生鲜乳价格走势(元/kg)

数据来源:公开资料整理

总之,从产业链来看,目前是乳制品压力最大的时候,未来会越来越好。讨论了原料的趋势后,我们来谈论增长和盈利存在四重动力推动乳业行业增长:第一,从量增长上看,三四线乳业需求加速,酸奶、乳酸菌等增速超 20%,从而使渠道优势公司受益;第二,仍然从量增长上看,牛奶饮料化趋势已经到位,饮料牛奶化开始加速,利好轻资产企业,跨界夺取份额方兴未艾;第三,从价格增长上看,酸奶替代白奶,酸奶具有很大的情景属性,提价空间大;第四,从集中度上看,随着行业格局优化,二线的光明、三元及港股乳业企业都陷入困境

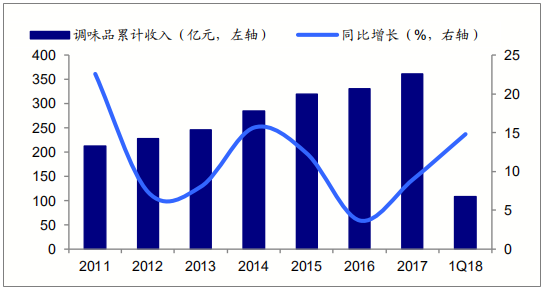

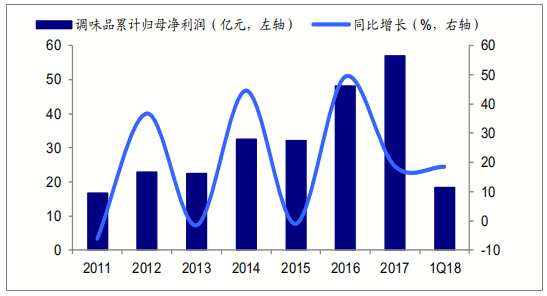

5、调味品行业的发展

调味品行业增速在食品饮料各子行业中相对较快,景气度较高: 2017年酱醋调味品行业5家上市公司共实现营业收入225.8亿元,同比增长14.5%;归母净利润45.7亿元,同比增长26%;1Q18酱醋调味品行业5家上市公司共实现营业收入70.3亿元,同比增长14.6%;归母净利润16亿元,同比增长29.4%

A股调味品上市公司收入及增速

数据来源:公开资料整理

A股调味品上市公司利润及增速

数据来源:公开资料整理

近年来,调味品行业集中度不断提高,但目前 CR5 营业收入占比仍不足 15%。相比之下,在饮食习惯相近的日本,调味品行业前五大厂商营业收入占比达到 60%。综合来看,中国调味品行业集中度继续提高,但未来仍有很大提升空间。

三、食品饮料行业发展趋势分析

1. 品牌ip化与跨界发展

三只松鼠(零食)、江小白(白酒)的同名动画与电影,在今年依次播出。二者的IP动画都是以纯粹的优质内容为创作目标,以品牌情感为核心制作。

那些动画制作的专业程度相比普通国漫,有过之而无不及,许多观众甚至不知道它们的本体是零食与白酒。此举不仅扩大了品牌知名度、信任度,同时也极大推进了品牌年轻化。

不久的将来,当各大行业品牌都将涌现出优秀的知名ip形象,多品牌联名或将以类似《复仇者联盟》的剧本,推出联名动画或真人大电影。

2. 贴近消费者,细分功能与需求

功能型饮料的市场将进一步扩张,主要满足消费者不同的身体内部需求。不再传播笼统的健康产品理念,而是进一步推出减脂、降糖、清胃、醒脑等功能型饮料。对于消费者的外部需求,则推出便携、高颜值、吸入式等新旧产品的升级版。产品更贴近消费者,以消费者的直观感受与需求为营销点。

3. 线下体验店助力突破线上流量瓶颈

随着全行业挤入线上,各式营销广告目不暇接的侵占了消费者视线,广告传播与线上店铺的曝光成本也在飞速攀升。

线下店铺投入带来的持续增长、持续曝光更符合企业与品牌的持续发展需求。即使是以往纯靠互联网、电商平台销售的企业,也开始布局线下,各式各样的生活馆、体验店,就是他们的先锋部队。

4. 品牌营销战略加强

传统的食品饮料企业,依靠完整庞大的地区分销链,垄断了零食与饮料市场。

但是近年怡宝等水品牌,利用网生内容的传播力,打破了地域限制,抢占未来主力消费者。而饮料的销售渠道如今以便利店、夫妻店为主,线上进货的高速发展,也在逐步改变分销链条。

农夫山泉等饮用水企业,为了稳住市场份额,今后必然会加强在线上的口碑传播。而不是一味依仗早前建立的分销网络。

5. 速食品升级与创新加剧

外卖平台占领市场的效率与外卖小哥一样迅捷,方便面与便当企业曾经在新品研发上陷入停滞,如今则是不得不创新。

以往只有鸡腿、番茄蛋、大排的简易便当,正在迅速纳入火锅、冒菜等产品。火锅等菜式是一般外卖难以满足的,也就成了便当类的突破口。如何保证食物一定口感的同时,冷储存更多外卖不能企及的菜式,成为了研发主流。

6.提升饮食生产透明度,找回消费者信任与口碑

对于食材的生产,以往只有乳品牌,KFC等在文案中会多加描述。可惜各种社会事件与流言让这些广告词不攻自破。

不过想要恢复国民对于饮料食品的信心,在食品生产与食材选择上的宣传,是不可少的。当饮料添加塑化剂,餐厅使用地沟油成为了消费者的固有印象,打破这种“偏见”,就能抢占市场。但是健康的食品生产,不应该只存在于广告片中。对食材来源、生产基地有信心的品牌,可以把生产基地、食材变为体验馆,线下展开活动,线上发酵口碑,让消费者重拾饮食信心。

7. 技术革命催生新饮食

合成的食品饮料虽然在中国名声不显,但是已经有许多制造商正在研究这种实验室中生产的高科技食物。并且逐步消减它们的造价。

从普通的合成牛肉,到昂贵的分子食品,它们精准的营养价值将会吸引大批关注环保与健康的消费者,因此这将是未来食品与饮料发展的最重要类别。

8.联合互联网企业的海外扩张

过往的中国企业出海,或是利用较奇特的单品,如解放鞋,老干妈,辣条等新奇产品。或是收购成熟外企,以夷制夷,作为侵入海外的先头堡。

但是近来出现了新的渠道。以阿里、腾讯为首的企业,利用中国的人口优势与遍布世界的脚印,在美国等海外地区,向数以百万店铺的推行支付宝、微信支付。

作为世界领先的支付方式,支付宝微信显然不只是为了满足中国游客,而是划开外国市场的两把利刃。这时候,中国本土企业,正可以攀上互联网出海的顺风车,与互联网平台联合,提供丰富优质的外销产品,扩张品牌的海外知名度。

2018年的食品饮料市场,将会迎来更加猛烈的变革。近年出现的品牌ip建设、内容营销、新零售、食品冷链供应等新兴营销与技术手段,会从目前提出概念和试水的过程,转向全面爆发的阶段。健康与便捷饮食不再是口号,而是满足消费者不同需求的实际发展方向,也是每一个企业、品牌以及从业人员的战略目标。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告

《2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询