疫苗是将病原微生物(如细菌、立克次氏体、病毒等)及其代谢产物,经过人工减毒、灭活或利用基因工程等方法制成的用于预防传染病的自动免疫制剂。疫苗保留了病原菌刺激动物体免疫系统的特性。当人体接触到这种不具伤害力的病原菌后,免疫系统便会产生一定的保护物质,如免疫激素、活性生理物质、特殊抗体等;当人体再次接触到这种病原菌时,人体的免疫系统便会依循其原有的记忆,制造更多的保护物质来阻止病原菌的伤害。

根据疫苗的适用类别,将疫苗分为人用疫苗与兽用疫苗。人用疫苗是主要应用于人的疾病的预防与控制,使用对象是人。

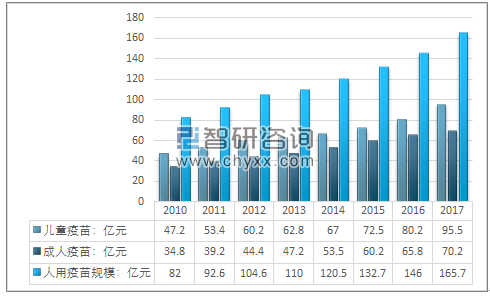

2017年我国人用疫苗行业市场规模165.7亿元,其中儿童疫苗行业规模95.5亿元,成人疫苗规模70.2亿元,近几年我国人用疫苗行业规模情况如下图所示:

2011-2017年我国人用疫苗市场规模情况

资料来源:智研咨询整理

2017年我国共有45家疫苗生产企业,可生产63种疫苗,预防34种传染病,年产能超过10亿剂次,是世界上为数不多的能够依靠自身能力解决全部计划免疫疫苗的国家之一,国产疫苗约占全国实际接种量的95%以上。

目前我国的二类疫苗分为两种情况,一种是含一类疫苗成分的二类疫苗,比如进口乙肝疫苗、乙脑灭活疫苗、五联疫苗、甲乙肝疫苗、AC流脑结合疫苗等;另一种是其他二类疫苗,比如狂犬病疫苗、水痘疫苗、流感疫苗、13价和23价肺炎疫苗、轮状病毒疫苗、B型嗜血流感杆菌疫苗(HIB)、EV71型灭活疫苗、二价和四价HPV疫苗、伤寒疫苗、霍乱疫苗等。

由于签发量占比达到80%的一类疫苗价格受到政府的严格管控,因此利润低,竞争也一般。由民营企业主导的二类疫苗虽然占比小,但是可以自主定价,因此利润高、市场竞争激烈、发展空间大,是企业争夺市场的重点。

免疫规划疫苗中第一类疫苗,由政府免费提供。由于第一类疫苗的特殊性质,其定价较低,垄断程度高,毛利率低。因此,一类疫苗市场主要由国有企业供给。国有企业第一类疫苗批签发量占国内一类疫苗批签发量的70%,是民营企业和外资企业占比总和的 2.3 倍。

2012年,一类疫苗的签发量为4.55亿剂;2017年,一类疫苗的签发量为5.61亿剂。

一类疫苗总体分析

资料来源:国家食品药品监督管理局

2012年,我国二类疫苗签发量为2.96亿剂;2017年,我国二类疫苗签发量为1.51亿剂。

二类疫苗总体分析

资料来源:国家食品药品监督管理局

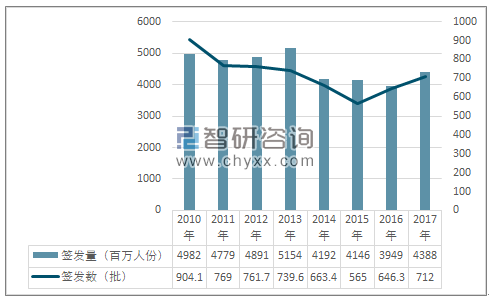

2017 年,申请签发的疫苗有 50 个品种,共 4404 批,其中 4388 批(约计 7.12 亿人份)符合规定,16 批(约计80.68 万人份)不符合规定,不通过率为 0.36%。不符合规定的 16 批疫苗分别为:广州诺诚生物制品股份有限公司生产的冻干人用狂犬病疫苗(Vero 细胞)1 批、玉溪沃森生物技术有限公司生产的吸附无细胞百白破联合疫苗 1 批、赛诺菲巴斯德公司生产的吸附无细胞百白破灭活脊髓灰质炎和b 型流感嗜血杆菌(结合)联合疫苗 8 批以及凯荣-贝林公司生产的人用狂犬病疫苗(鸡胚细胞)6 批。其中,中检院完成申请签发的全部 50 个疫苗品种,共 4389 批;上海市食品药品检验所完成申请签发的流感病毒裂解疫苗共 15 批。

2010 年至2017 年疫苗批签发情况

资料来源:中检所

2017年中国新生儿数量1723万人;老年人口以每年3%的速度增长,2020年将达到2.3亿人,新生儿及老龄人口的增加是中国疫苗市场增长的客观因素。

随着我国经济的不断发展,人们生活水平的提高,人们的预防保健意识不断地增强,人们对免疫产品品种的多样性、安全性和可靠性的要求也不断增加。我国人均城镇居民收入近几年呈现逐年增长的趋势,随着收入的增长,对疫苗的需求必将增大。此外,新型农村合作医疗覆盖面的扩大也将大大增加农村人口对疫苗的需求量。据卫生部披露,2007年我国的人均卫生费用828元,2017年人均卫生费用增长到3172.2元,增长了283%。随着人均卫生费用的增加,我国公民在疫苗产品上的花费将会增加。

人用疫苗行业主要企业区域分布情况

公司 | 主要产品 | 所在地区 |

沃森生物 | 流脑ac疫苗、Hib疫苗、ACYW135 | 云南 |

智飞生物 | 流脑ac疫苗、甲肝、Hib疫苗、AC-Hib | 重庆 |

成大生物 | 狂苗、灭活乙脑 | 辽宁 |

泰康生物 | 乙肝、麻风二联、四联苗 | 江苏 |

华兰生物 | 乙肝、流感、甲流、ACYW135 | 河南 |

资料来源:智研咨询整理

智研咨询发布的《2018-2024年中国人用疫苗市场专项调研及投资前景分析报告》显示我国一类疫苗市场,中生集团及其下属企业主占据了主要市场份额,二类疫苗则以民企和外企为主。经过多年的市场开发与普及接种,一类疫苗接种率已经非常高,国内一类疫苗市场已经处于相对饱和的阶段,增长趋缓,未来一类疫苗市场容量的增长动力将主要依靠国家对于一类疫苗品种的扩容与更新换代。

我国一类疫苗由省级疾控中心根据国家免疫规划直接向有资质的疫苗生产单位采购,然后通过各省、市、县疾控中心逐级下发到基层接种单位--防保所或接种点。因此国家免疫规划确定的采购量对一类疫苗生产商有着较大的影响。

未来,如果中国经济一直向好,国家财政能力不断提升,政府将会将更多的二类疫苗转化为一类疫苗,因此部分二类疫苗的利润率将会下降,同时伴随国内民众健康意识的不断觉醒和提升、政府生产标准的进一步严格和外资企业疫苗的不断冲击,国内疫苗企业生产、研发和营销都将不断进化,优势企业的集中度将会越来越高。另一方面,老年疫苗市场的需求将会不断增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)