九月主产地环保去产能力度越发强硬,内蒙古区域内,煤矿整顿停产情况严重,大片煤矿已经停工,导致因供应紧缺,还在正常生产的煤炭,煤价开始出现反弹。

2018年1-8月份,全国原煤累计产量227846万吨,同比增长3.6%。2018年7月份全国原煤产量28150万吨,同比下降2%。与上月相较,7月份全国原煤产量环比减少1652万吨,下降5.54%。2018年1-7月份,全国原煤累计产量197818万吨,同比增长3.4%。煤炭需求持续依然强劲,主要是受地产及制造业投资维持高位的推动,下游行业价格及利润向好,产量及耗煤量同比均有显著增长。

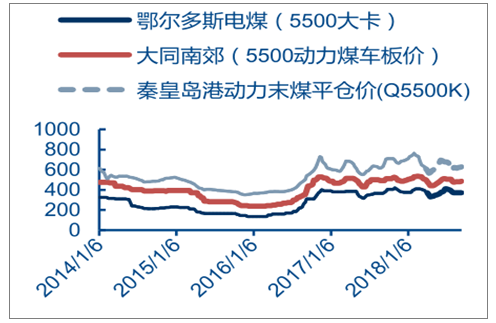

国内动力煤价(元/吨)图

数据来源:公开资料整理

与2017年相比,2018年全球动力煤消费需求将增加4800万吨,而可供应资源量预计仅增长3800万吨,市场将供不应求。炼焦煤方面不确定因素更多,再加上由于产地和企业过于集中,市场供应很可能比动力煤更为偏紧。

至6月份,全国煤炭进口2547万吨,环比增加314万吨,同比增加387万吨,增幅达到18%。上半年,我国共进口煤炭1.46亿吨,同比增长1292万吨,增幅达12.6%。

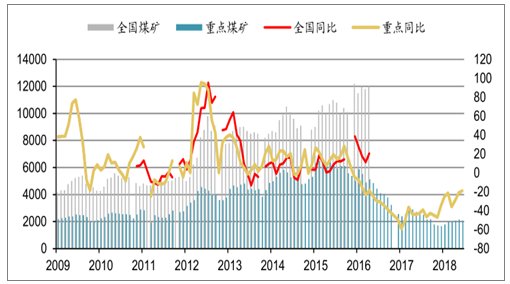

2017年6月-2018年6月我国煤炭的增速图

数据来源:公开资料整理

我国煤炭资源区域主要分布在华北、西北地区,集中在昆仑山—秦岭—大别山以北的北方地区,以山西、陕西、内蒙古等省区的储量最为丰富,而煤炭消费却大都集中在东部沿海地区、南方地区,尤以环渤海经济圈、长江三角洲和珠江三角洲地区最为集中。这样的产需逆向结构分布,催生了我国特有的“西煤东运”、“北煤南运”的煤炭运输体系。

煤炭产量南北方分布图

数据来源:公开资料整理

2018年8月国有重点煤矿库存2068万吨,同比下降19%(万吨)

数据来源:公开资料整理

我国重点港口煤炭发运量图

数据来源:公开资料整理

2018年行业利润继续小幅提升,由于之前严格的环保限产要求叠加环保督察,原煤产量相较去年有所下降。由于下游钢铁行业维持高利润,产能利用率以及煤炭行业利润继续小幅上涨。

2018年前8月原煤产量有所下降图

数据来源:公开资料整理

2018年煤炭行业利润小幅上升图

数据来源:公开资料整理

2018年煤炭价格指数震荡攀升图

数据来源:公开资料整理

应该按照“符合标准准予开采,新建矿井达标建设,不达标准升级改造,不可改造强制退出”的思路,煤炭开发总量控制在45亿吨以内。保持现有1/3达到科学产能标准的矿井,改造1/3未达标矿井,逐步淘汰1/3落后和不可改造产能,实现科学产能标准的矿井所占比重逐年上升,到2020年可上升到70%;到2030年可上升到85%。

未来,在环保高压的背景下控制劣质煤进口政策仍将持续,这一政策可在煤价下行的时候为国内煤价提供托底。目前煤价正在走低,抑制进口煤政策也许将回归,目前已经有部分口岸接到限制进口政策,将对国内煤价形成支撑。综合来看,供给紧张的局面将持续到2023年左右。海外需求旺盛,进口煤价格失去优势将常态化,难以对国内需求缺口进行大规模的补充。

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询