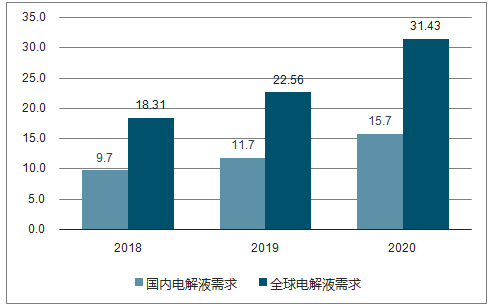

锂电池电解液一般由溶质、溶剂及添加剂组成。市场需求确定性向上,预测18年电池装机量117GWh,电解液需要15.14万吨,市场空间66亿元。到20年,电池装机量预计228GWh,电解液需求量30.35万吨,市场空间112亿元。

新能源汽车是我国战略性新兴产业,也是我国汽车产业实现弯道超越的重要契机。我国政府建立了前期以补贴政策为主、后期双积分接力的全方位的政策支持体系,对我国新能源汽车产业的快速成长发挥了重要的促进作用。

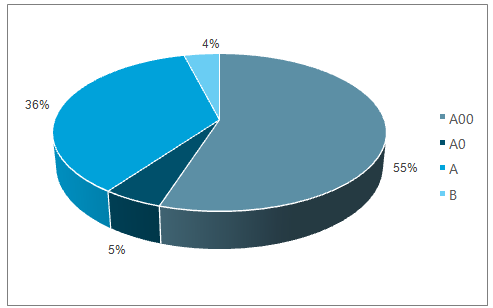

2017年新能源乘用车销量分级别占比图

数据来源:公开资料整理

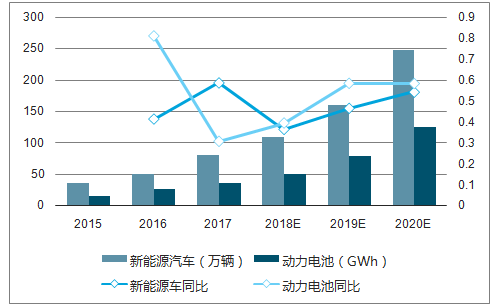

国内新能源汽车和动力电池需求预测图

数据来源:公开资料整理

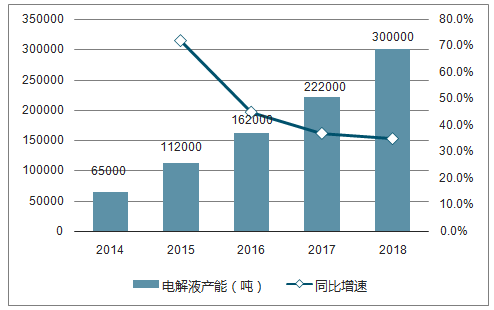

发达国家相继制定燃油车禁售时间表,国内双积分政策从2018年4月1日起开始实施,在一定程度上倒逼海外汽车巨头纷纷发布电动化战略。动力电池接替消费电池,拉动电解液需求持续增长。2017年国内电解液产能合计22.2万吨,同比增长35.37%,2018年上半年合计15.3万吨,同比增长53%。

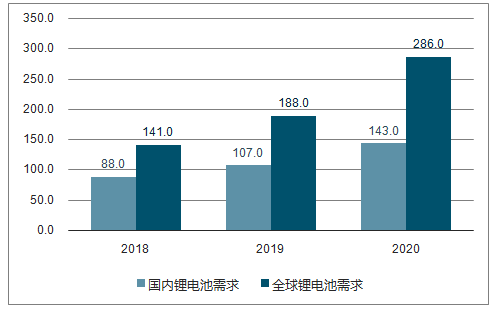

2018-2020年锂电池总需求(GWh)预测图

数据来源:公开资料整理

2018-2020年电解液需求量(万吨)预测图

数据来源:公开资料整理

国内电解液产能、产量及增长情况(吨)图

数据来源:公开资料整理

国内电解液整体产能、产量及产能利用率(吨)图

数据来源:公开资料整理

国内产能规模已经远超长期需求,再加上电解液投资金额低、投产周期短、部分电解液大厂仍在扩产,预计电解液长期供过于求。

根据调查数据显示,2018Q1行业产能利用率不到30%,降至历史最低点,2018Q2产能利用率回升到约40%,但仍处于较低水平,主要原因是2018年上半年电池企业集中去库存,导致电解液需求较为疲软。

2018年上半年电解液价格战进入白热化阶段。长期供过于求叠加行业洗牌大厂抢占市场份额,电解液行业竞争激烈,2018年上半年行业价格战更是进入白热化阶段,电解液均价同比下滑超30%,二季度环比一季度下滑10%-15%,价格逼近行业边际产能的现金成本线,中小企业已经开始亏损。

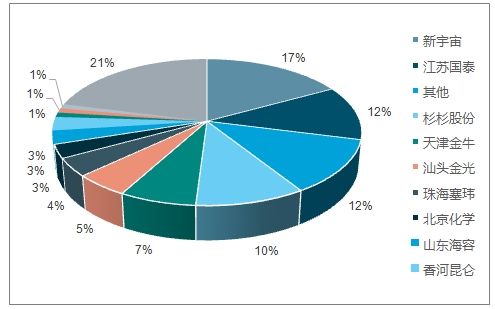

2018H1国内电解液行业格局图

数据来源:公开资料整理

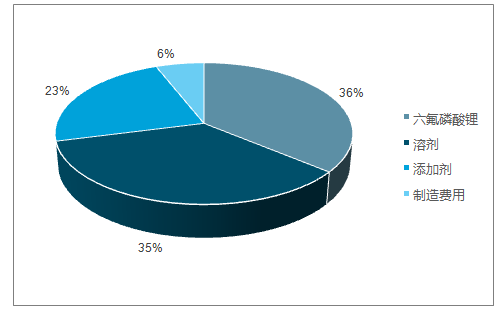

目前电解液成本中原材料占比超过90%,其中六氟磷酸锂占比37%,溶剂成本占比33%。根据数据调查显示,2018年六氟磷酸锂行业产能将达到6.3万吨;其中国内企业产能约5万吨,同比增长超130%,扩产力度较大,外资企业产能平稳增长。

电解液成本构成图

数据来源:公开资料整理

2018-2020年全球六氟磷酸锂需求预测图

数据来源:公开资料整理

新能源汽车销量增长是动力电池与电解液需求增长的主要来源,未来专业化分工深入发展,电解液厂商向联合研发甚至独立研发的方向转型,对于添加剂和配方有一定的掌控能力,有望提高产业链地位和盈利能力。目前行业发展趋势是电解液龙头厂商自主研发和生产新型锂盐和添加剂,一方面保障原材料供应,降低采购成本;另一方面有望享受技术和配方溢价,提高电解液的盈利能力。

智研咨询发布的《2018-2024年中国电解液行业市场竞争态势及投资战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告

《2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告》共十二章,包含2024-2030年铝电解电容器电解液投资建议,2024-2030年中国铝电解电容器电解液未来发展预测及投资前景分析,2024-2030年对中国铝电解电容器电解液投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电解液行业产业链、出货量及重点企业分析:动力储能双轮驱动,电解液刚需属性持续凸显[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国电解液行业发展现状、市场规模、出货量排名及未来前景研判:下游需求不断旺盛,助推电解液行业规模持续扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)