随着宠物行业的发展,宠物从最初吃剩菜剩饭到现在食用商业干粮,其家庭地位不断地在提升。 对于许多人来说, 宠物已经不再是家中的功能性角色, 从“看家护院” 变成了人们的“孩子”、“亲人”。

一般认为,最早的宠物食品是在1860年左右,以商品狗粮的形式在英国问世,并相继衍生出了其他类宠物的专用食品,发展至今,宠物食品的种类日益丰富。在目前的宠物食品市场中,具备经济价值并可进行规模化、市场化运作的主要有狗粮、猫粮、鱼粮和鸟粮等,并以狗粮和猫粮为主。

根据产品的用途划分,宠物食品可分为宠物主粮和宠物零食,其中,宠物主粮为宠物日常生活的必需产品,类似于人类食品中的主食,可分为干粮、半干粮和湿粮三类;宠物零食主要供犬、猫类宠物食用,类别丰富,可满足于宠物增加食欲、健康保健、靓丽毛发等多样性需求,类似于人类食品中的副食,可分为肉干类、咬胶类和饼干类等类别,并以肉干类为主。宠物食品市场按照功能分类可分为四个细分市场:宠物主粮、宠物零食、宠物保健品和其他食品。

宠物食品按功能分类

资料来源:公开资料 智研咨询整理

从市场发展角度来看,宠物主粮出现时间较长,已成为宠物饲养的必需品,目前占据宠物食品市场的主要份额,而宠物零食市场近年来开始兴起,消费者接受度逐步提高,宠物零食市场正逐渐发展成为较大规模的独立市场。相比宠物主粮,宠物零食市场集中度较低,正处在不断发展中,市场潜力与进入空间更大。长期来看,随着对宠物零食研究的不断深入和对宠物健康喂养理念的提高,宠物零食将获得极大发展。

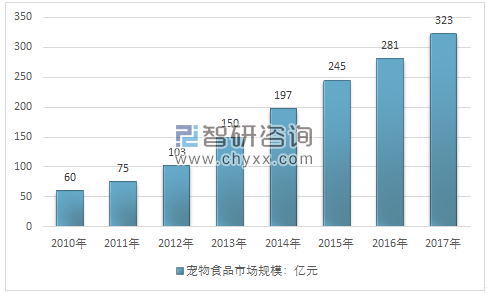

宠物食品是饲养宠物的刚性需求,在长期内仍然占据行业最大份额。2016年,我国宠物食品规模占到整个宠物产业的34%。虽然我国食品占市场规模约三成,但与美国日本等成熟市场相比,仍有增长潜力,2017年美国宠物食品占比42%,日本占比36%。近年来我国居民饲养宠物数量快速增张,宠物食品需求大幅增加。

2010-2017年我国国内宠物食品市场规模走势

资料来源:智研咨询整理

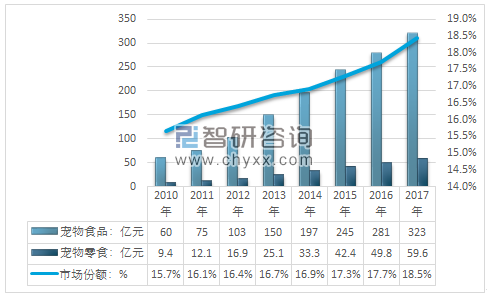

近年来我国宠物零食占宠物食品市场的比重呈现上升态势,2010年我国宠物零食市场规模仅为9.4亿元,占宠物食品市场规模总量的15.7%;2017年我国宠物零食市场规模增长至59.6亿元,占宠物食品产业市场份额达到18.5%。

2010-2017年我国宠物零食市场规模及占宠物食品产业比重分析

资料来源:智研咨询整理

主粮市场——海外品牌经营时间长,市场相对成熟 国外品牌先入优势较明显,占据较大市场份额

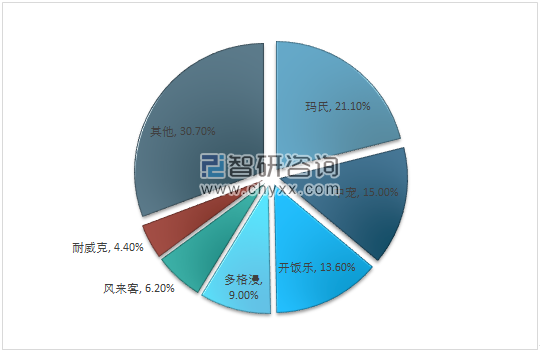

国内主粮市场上国际巨头占据先机,国际品牌市场份额大。国内宠物主粮市场集中度相对较高,由国际巨头玛氏等国外品牌垄断,根据Euromonitor统计,玛氏在2017年市占率达到41%。这主要是因为欧美宠物食品行业起步较早,早在上世纪90年代,以玛氏为代表的国外品牌就已进入中国市场,先于本土企业建立了多种品牌,拥有线下专业的渠道优势,占据较高的市场份额,成为最早进入中国的外资食品品牌之一。而国内较为知名的宠物食品厂商中宠股份与佩蒂股份则分别成立于1998年和2002年,工厂建成投产时间均在2003年前后,与玛氏相差将近十年。相比之下,我国自主品牌发展较晚,早期发展定位也多为行业跟随者,缺乏研发能力和质量保障,产品更多布局中低端市场寻求同质化基础下的低成本,向上则不具备冲击中高端市场并实施差异化定价的能力。

国内主粮市场与零食市场竞争态势不一,主粮市场集中度高,竞争激烈;零食市场集中度低、增长迅速,进入市场的成本相对较低。国内宠物主粮市场集中度相对较高,根据Euromonitor统计,2017年国内主粮市场CR3达到62%,其中玛氏份额最高,占到41%。国外品牌在主粮市场布局较早,市场份额较大,其主要优势体现在:1)国外食品行业起步较早,早在上世纪90年代,以玛氏为代表的国外品牌就已进入中国市场,先于本土企业建立了多种品牌;2)主打中高端市场,树立专业形象,建立品牌优势,国外知名品牌在品牌调性、品牌建设、品牌战略上与国内品牌差异较大;3)线下渠道建设成熟,拥有专业的上下游供应链管理以及稳定销售渠道,同时积极布局线上渠道与多家电商达成合作。

2017年宠物主粮市场各厂商市场份额

资料来源:公开资料整理

零食市场——增速较快,竞争较小,为国内品牌提供进入空间

主粮市场比重下降,零食保健强势崛起

由于国内宠物食品公司发展较晚,在供应链管理、营销渠道以及品牌影响力上均与国外品牌有较大差距,但是零食市场的快速崛起为国内品牌提供了机遇。宠物零食在宠物食品市场规模中比重增加,增速较快,同时主粮市场比重下降。

与主粮市场相比,零食市场竞争相对缓和,一方面因为零食市场增速较快,高于宠物食品整体的增长速度,市场仍有空间,另一方面因为国际品牌对于零食市场的布局力度不如主粮市场。根据Euromonitor统计,2017年零食市场的CR3为49.7%,其中国内厂商就有28.6%。因此零食市场的特点为国内品牌进入宠物食品市场提供了机遇。主要机遇表现在:1)零食市场规模增长速度快,市场空间较大;2)新零售渠道崛起,新渠道成本低,人群覆盖面较广;3)零食生产规模优势不明显,零食市场壁垒较低;4)OEM/ODM代工积累优质客户和生产技术,建立自主品牌,品牌溢价提升毛利率;5)消费升级,打造差异化产品顺应市场需求。

2017年宠物零食市场各厂商市场份额

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国宠物食品行业市场评估及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物食品行业市场全景调查及投资潜力研究报告

《2026-2032年中国宠物食品行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年宠物食品行业发展前景预测分析,2026-2032年中国宠物食品行业投资风险分析,2026-2032年中国宠物食品行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询