骨料是在混凝土中起骨架或填充作用的粒状松散材料。卵石和碎石颗粒的长度大于该颗粒所属相应粒级的平均粒径2.4倍者为针状颗粒。天然砂是由自然风化、水流搬运和分选、堆积形成的、粒径小于4.75 mm的岩石颗粒,但不包括软质岩、风化岩石的颗粒。粒径大于4.75 mm的骨料称为粗骨料,粒径4.75 mm以下的骨料称为细骨料,骨料作为混凝土中的主要原料,在建筑物中起骨架和支撑作用。

砂石骨料是目前开采量最大的矿产资源,全球每年砂石骨料用量约400多亿吨,我国是全球最大的生产国和消费国,每年砂石骨料用量约200亿吨,年产值1万多亿元。从2011 年开始从粗放式发展向绿色发展过渡,生态,环保,安全等治理政策不断淘汰落后砂石企业,到2017 年底减少至17000多家,其中300多家企业自动化和规模化程度达到较高水平。

近年来砂石企业生产线开始呈现“沿江、沿海”的路线来布局。根据调查数据显示,长江沿线集聚13家大型砂石企业,合计年产能超过2亿吨,规划生产线超过33条,长江沿岸两侧纵深10-30公里的矿山资源及对应的物流码头已成为大型砂石企业争夺的对象。

大型水泥企业自有石灰石矿山天然具备部分资源可以用作骨料生产,产生经济效益的同时还能够实现矿山资源的综合利用,骨料和水泥的下游客户重合度较高。目前主要市场是被中海螺水泥、华新水泥、冀东水泥等规模较大的企业所占领。2018H 海螺水泥、华新水泥和上峰水泥骨料业务的毛利率分别为 71.2%、63.5%、71.4%。

2017年主要企业骨料产能(万吨)图

数据来源:公开资料整理

海螺水泥在2018年骨料产能达到 3090 万吨,预计 2018 年新增骨料产能 1450 万吨,规划到 2020年骨料产能达 1 亿吨,华新水泥在2018H 骨料产能达到 2100 万吨,预计 2018 年末骨料产能为 3700 万吨,规划到 2020年骨料产能达 1 亿吨,到 2022 年骨料产能达 2 亿吨。

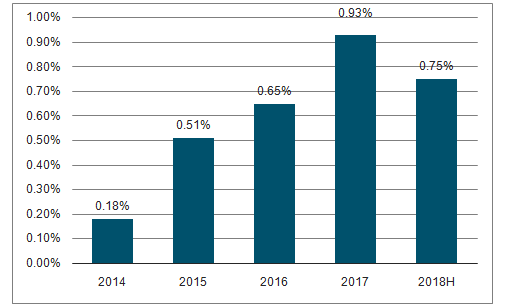

华新水泥骨料收入占总收入的比重持续提升图

数据来源:公开资料整理

海螺水泥骨料收入占总收入的比重持续提升图

数据来源:公开资料整理

新型大规模机制砂石骨料生产线的建设和政府不断关闭淘汰落后的采砂企业,正在迅速改变着传统的砂石骨料商业生态和市场规则。未来几年,砂石骨料产业的科技进步速度将加快,转型升级、创新发展势在必行。“一带一路”的核心任务就是基础设施建材,而骨料也是最基础的建材材料。由此看骨料的空间市场之大。未来的竞争,也不单是产品的竞争或是渠道的竞争,有可能是将资源有效整合成体系的竞争。

智研咨询发布的 « 2018-2024年中国天然轻骨料市场评估及未来发展趋势研究报告 »

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国砂石骨料行业市场运行格局及前景战略分析报告

《2026-2032年中国砂石骨料行业市场运行格局及前景战略分析报告》共十四章,包含2026-2032年砂石骨料行业投资机会与风险,砂石骨料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国砂石骨料行业产业链图谱、开机率、产能利用率、竞争格局、主要上市企业及未来竞争趋势分析:行业步入存量博弈、高质量发展的全新阶段[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国砂石骨料产量、需求量及砂石骨料矿石数量情况分析[图]](http://img.chyxx.com/2021/11/78847XCGIB_m.jpg?x-oss-process=style/w320)