一、LED照明行业发展现状分析

1、全球LED照明市场分析

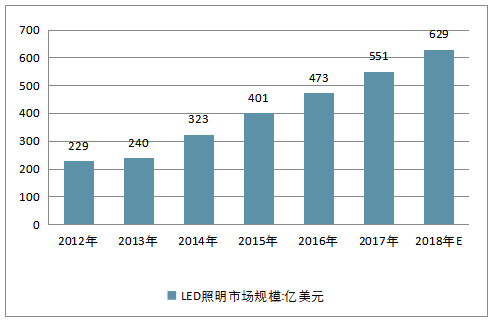

在过去五年,全球LED照明市场从2012年的约229亿美元增长到2017年的约551亿美元,年复合增长率约为19.2%。家居及户外的使用为主要的增长因素。可调光LED照明不仅有助改善室内环境气氛,同时亦在较大程度上有助节约能源。由于环保意识日益提高及出现控制能源消耗的需求,可调光LED照明市场仍维持迅速增长,且预期在未来数年亦将有所增长。受到此增长迅速的市场分部所带动,LED照明市场预期于2017年至2022年将以约11.4%的年复合增长率增长,并于2022年达约945亿美元。由于产品技术渐趋成熟,加上市场竞争提升,该增长率预期于未来有下降的趋势。

2012-2018年全球LED照明市场规模走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国LED照明行业市场运行态势及投资战略咨询报告》

2、中国LED行业发展情况分析

据统计,中国LED行业年产值上亿企业已经超过了140个。如此众多的品牌,但是龙头企业缺乏。从市场角度看,中国LED企业有以下几个特点:LED照明行业发展迅速。2018年LED照明已经开始发酵,与2017年相比市场需求量大增,做LED封装、LED显示屏的企业也纷纷进入LED照明领域。

2017年,全国发光二极管(LED)继续保持高速增长,完成累计产量6409.8亿只。广东省是发光二极管(LED)目前全国最大的产区,占全国总产量的69%以上,其次依次是福建、江苏、浙江、安徽。

2011-2017年全国LED产业产量走势

资料来源:公开资料整理

2017年中国LED行业产值规模6368亿元,同比增长21%,上游芯片高速增长,中游封装平稳发展,下游应用维持快速增长态势。预计2018-2020年中国LED产业产值规模复合增长率将达18%左右,预计到了2020年中国LED产值规模将突破1万亿,达到了10450亿元。

2014-2020年中国LED行业产值规模走势

资料来源:公开资料整理

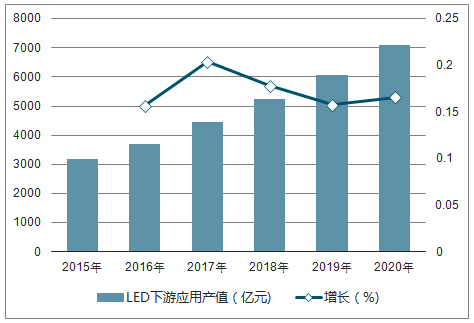

随着LED产品价格的持续下滑、性价比提升,以及消费者对LED认知度和接受度的攀升,LED产品的市场渗透率逐渐提高,市场规模日益扩大。2016年中国LED下游应用领域市场规模为3697亿元,同比增长15.71%,增幅与2015年相当。其中显示屏、背光、照明及其他应用板块分别占比12%、11%、66%以及11%。截止2017年中国LED下游应用产值约达4451亿元,增长幅度为20.4%。预计2018年中国LED下游应用产值将达5243亿元。

2015-2020年中国LED下游应用产值走势

资料来源:公开资料整理

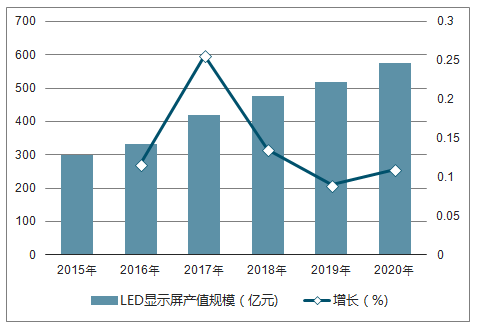

2017年中国LED显示屏行业产值将达420亿元。预计到2020年中国LED显示屏行业产值规模将达577亿元。

2015-2020年中国LED显示屏产值规模走势

资料来源:公开资料整理

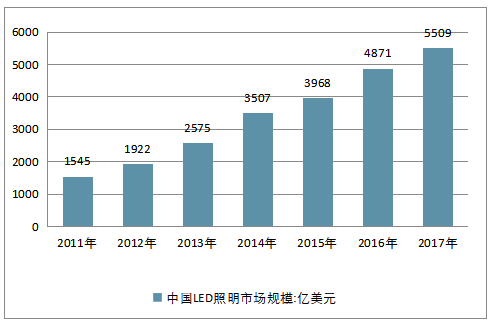

中国LED市场规模从2011年的1545亿元增长至2017年LED市场规模达到5509亿元,复合增长率达到了23.6%,数字化、可视化、信息化、智能化的综合智能政务办公需求与日俱增,LED市场规模不断提升,预计2018年市场规模将进一步增长,市场前景广阔。

2011-2017年中国LED市场规模走势

资料来源:公开资料整理

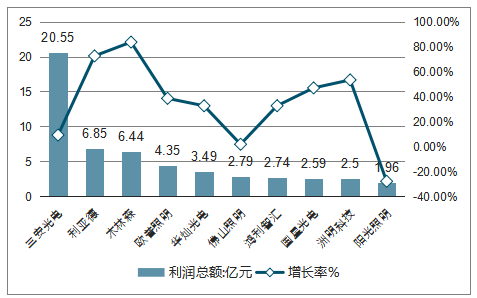

目前已经有30家中国LED行业上市公司披露了2018半年报,其中30家LED行业上市公司21家同比增长的,其中增长幅度最大的是德豪润达,同比增长11581.45%。其中9家同比下降,雪莱特同比下降幅度最大,同比下降288.56%。其中有3家亏损的上市公司。其中排名前十的LED行业上市公司为三安光电、利亚德、木林森、欧普照明、华灿光电、佛山照明、鸿利智汇、国星光电、洲明科技和阳光照明。其中这10家上市公司的总利润为54.27亿元。

三安光电以20.55亿元利润总额位于第一,同比增长9.11%。位于第二的是利亚德,利润总额为6.85亿元,同比增长72.50%,木林森以6.44亿元位于第三,同比增长83.59%。

2018年上半年中国LED行业上市公司利润TOP10

资料来源:公开资料整理

二、我国LED 照明市场前景分析

我国具备巨大的照明市场规模和雄厚的照明产业基础,这为我国LED 照明产业的发展创造了巨大的市场发展前景。随着半导体照明技术的不断成熟、LED 照明灯具性能的提升和成本的降低,我国LED 照明市场的前景将逐步显现出来。

1、巨大的照明需求为LED 照明创造良好市场前景

我国照明需求规模庞大,2010年白炽灯和节能灯的国内市场需求分别达到11.76亿只和12.69亿只,2007-2010年的年复合增长率达到7.59%,直管荧光灯的市场需求为8.3亿只,环形荧光灯的市场需求为8亿只,卤钨灯的市场需求为7.55亿只。

这些传统照明光源和灯具都是LED 照明灯具的目标替代市场,随着性价比的提升,LED 照明灯具将逐步进入这些市场领域,为其带来巨大的市场发展空间。

2、良好的照明产业基础为国内LED 照明灯具的应用提供产品供应基础

我国照明产业基础非常雄厚,是全球最大的照明光源和灯具生产国。根据中国照明电器协会的统计,2010年全国白炽灯产量38亿只,荧光灯产量66.9亿只,其中直管荧光灯18.3亿只,环型荧光灯18亿只,CFL 44.3亿只。2010年全国生产HID 灯1.74亿只,其中高压汞灯5600万只,高压钠灯5400万只,金属卤化物灯6300万只。 同时,我国照明灯具的消费主要由国内生产企业提供,进口产品在国内所占份额不足5%,同时国内生产量的近70%用于出口。良好的照明产业基础不但为国内 LED照明灯具市场应用提供了可靠的产品供应,还为国内LED 照明产业通过规模效应来提升LED 照明灯具的性价比提供了非常好的支撑。

3、国内LED 照明灯具全寿命周期成本优势开始形成

就LED 灯具的应用来看,灯具成本是最重要的影响因素。LED 灯具的成本包括两个部分,一是灯具的初始购置成本,这取决于LED 灯具的市场价格; 二是灯具的使用成本,这取决于灯具寿命、电力费用及维护费用等因素。

目前LED 照明灯具的价格还远高于传统照明灯具,最高达到40倍,最低也超过2倍。根据LED 照明灯具的制造工艺和部件价格,LED 灯具价格将始终高于传统灯具,但价差还会进一步缩小。在当前的国内照明灯具使用条件和电力价格水平下,LED 灯具消耗的电费和维护费用要低于同等效用的传统灯具。

基于LED 灯具的全寿命周期的成本分析,LED 照明灯具与同等效能的传统灯具相比,已经有LED 球泡灯、LED 射灯、LED 筒灯的全周期成本都明显低于传统照明,已经具备明显的竞争优势。而LED 直管灯的全寿命周期成本与传统照明基本持平,预计在2012年将显现出较为明显的成本优势,实现替代使用的推广。在户外照明灯具中,用于替代250W 高压钠灯的LED 灯具中,LED 路灯和隧道灯的成本都要低于传统照明成本,成本差距约在30%左右,LED 路灯和隧道等竞争优势已经显现。根据LED 照明灯具的价格不断降低、性能不断提升的发展趋势,预计在2013年前,绝大多数LED 灯具的全寿命周期的综合成本将明显低于传统灯具,成为主流的照明光源。

我国LED 照明应用市场已经开始形成,预计随着国内LED 照明产品补贴等扶持政策的出台和实施,国内 LED照明应用市场将在近两年出现快速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LED照明行业市场需求分析及投资方向研究报告

《2026-2032年中国LED照明行业市场需求分析及投资方向研究报告》共十章,包含LED照明行业重点品牌企业分析,中国LED照明行业传统商业模式分析,2026-2032年中国LED照明行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国LED照明发展现状分析:Mini LED技术持续突破,智能化应用场景加快拓展[图]](http://img.chyxx.com/images/2023/0330/71a449fdbbb2295493b01c16553ecdc3a5b43490.jpg?x-oss-process=style/w320)

![2023年中国LED照明行业竞争格局及重点企业分析:企业积极推进技术创新,加快扩张新兴领域[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国LED照明行业现状及发展趋势分析[图]](http://img.chyxx.com/2021/11/G450410236_m.png?x-oss-process=style/w320)