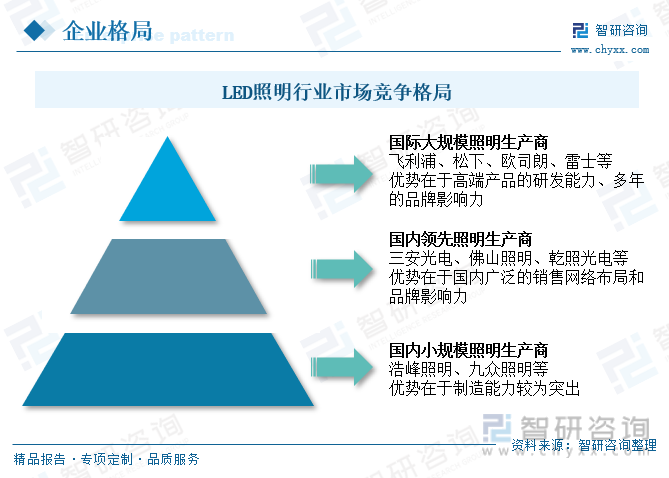

内容概要:整体而言,我国LED行业市场集中度低,行业较为分散。从全球市场来看,LED照明行业的企业竞争格局主要分为三个梯队,第一梯队为国家大规模的照明生产商,这类企业发展历史悠久,在高端产品市场具备优异的研发能力,同时产品品牌受众群体广泛,有着强大的品牌影响力;第二梯队是国内大规模的照明生产商,这类企业深耕国内照明市场,在全国各地有着广泛的销售网络布局,品牌影响力也在持续扩张;第三梯队是国内小规模的厂商,这类企业起步较晚,专注于产品的生产和研发,相较而言制造能力较为突出。

关键词:LED照明竞争格局、佛山照明、三安光电

一、国内LED照明市场竞争格局:市场集中度较低,企业布局集中在长三角、珠三角等区域

LED照明是发光二极管照明,是一种半导体固体发光器件,是利用固体半导体芯片作为发光材料,在半导体中通过载流子发生符合放出过剩的能量而引起光子发射,直接放出红、黄、蓝、绿色的光,在此基础上,利用三基色原理,增加荧光粉,可以发出任意颜色的光。现阶段,利用LED制作的LED照明灯具应用于多个场合,只有在大面积的室内照明方面不适宜。

整体而言,我国LED行业市场集中度低,行业较为分散。从全球市场来看,LED照明行业的企业竞争格局主要分为三个梯队,第一梯队为国家大规模的照明生产商,主要有飞利浦、松下、欧司朗、雷士等企业,这类企业发展历史悠久,在高端产品市场具备优异的研发能力,同时产品品牌受众群体广泛,有着强大的品牌影响力;第二梯队是国内大规模的照明生产商,以三安光电、佛山照明、乾照光电等企业为主,这类企业深耕国内照明市场,在全国各地有着广泛的销售网络布局,其消费群体随着企业的持续发展而不断扩大,品牌影响力也在持续扩张;第三梯队是国内小规模的厂商,包括浩峰照明、九众照明等企业,这类企业起步较晚,未形成良好的品牌影响力,专注于产品的生产和研发,相较而言制造能力较为突出。

相关报告:智研咨询发布的《中国LED照明行业市场需求分析及投资方向研究报告》

我国LED照明的产能布局区域可以分为长三角经济区、珠三角经济产业区、环渤海经济产业区、闽赣经济产业区和中西部经济产业区五大主要经济产业区,从区域分布来看,珠三角和长三角经济产业区是我国LED照明行业最为集中的产能分布区域,上中下游产业链较为完整,拥有全国80%以上的相关企业,也是国内LED照明行业发展最快的区域,产业的综合优势较为明显,行业的配套产业,设备、原材料等的供应商也均在此区域有所布局。

从LED照明行业的产业链角度来看,我国LED照明产业经过多年的发展与变革,逐渐形成了从上游衬底、芯片,到中游产品封装,再到下游应用的完整产业链。行业的企业参与数量和市场集中情况呈现出依次变化的态势。其上游受制于衬底制作、外延生长、芯片制造等技术难度高,参与的企业数量相对较少,企业资源较为集中;中游市场主要是LED产品的封装,参与企业数量较多,市场竞争较大,随着部分中小厂商淘汰出清,中游行业的集中度逐渐提高;下游应用市场广泛,准入门槛相对较低,市场竞争较为激烈,行业的集中度较低。

二、重点企业分析:持续加大研发投入,积极拓展新兴领域应用

1、佛山照明:深入探索通用照明应用领域,持续加大研发投入力度

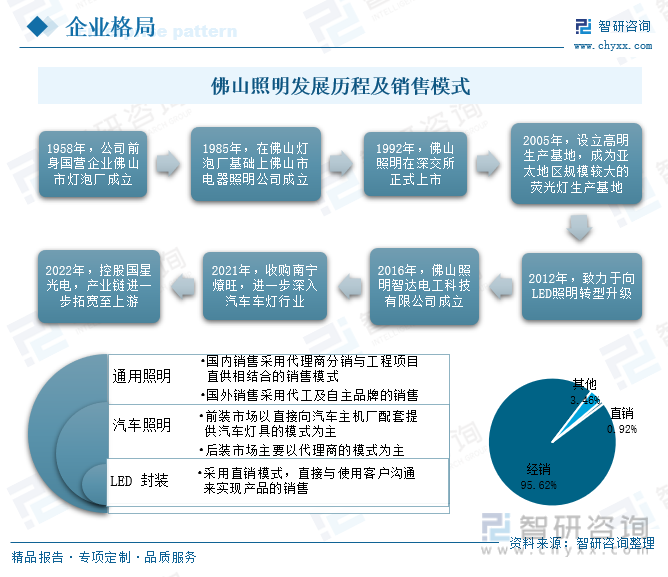

佛山照明是广东省广晟控股下属的一级企业,成立于1958年,1993年在深交所上市,是国内照明行业的第一家上市企业,长期致力于研发、生产、推广高品质的绿色节能照明产品,并为客户提供全方位的照明解决方案和专业服务。2012年佛山照明开始从传统照明逐步向LED照明转型升级,2017年公司成立机动车灯事业部,2021年收购南京燎旺,进一步进军汽车车灯行业,2022年收购LED封装企业国星光电,纵向整合LED一体化产业链。佛山照明现有佛山高明、河南新乡、广西南宁等多个生产基地,具有规模化的生产实力,随着企业的不断发展,目前佛山照明逐渐形成了以通用照明为主体,汽车照明、LED封装协同发展的业务布局。

佛山照明作为照明行业的领先企业,产品销售遍布国内外各个地区,其中国内销售收入占比达到70%左右。在通用照明领域,国内销售采用代理商分销与工程项目直供相结合的销售模式,公司现有渠道主要有五金流通渠道、家居渠道、工程渠道、工业照明渠道、商业分销渠道、电商与零售渠道等;国外销售采用代工及自主品牌的销售模式,自主品牌海外销售也采用代理商的模式。在汽车照明领域,前装市场主要以直接向汽车主机厂配套提供汽车灯具的模式为主,后装市场以代理商的模式为主。在LED封装方面,佛山照明主要采用直销的模式,直接与使用客户沟通来实现产品的销售。

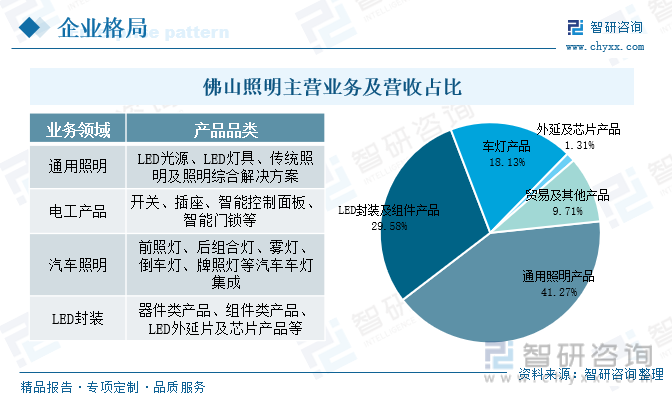

佛山照明专注于研发、生产和销售高品质的节能照明产品,为客户提供全方位的照明解决方案,2021年以来,佛山照明通过收购兼并控股了南宁燎旺和国星光电,公司的业务范围得到迅速扩张,目前公司的主营业务主要包括通用照明、电工产品、汽车照明、LED封装产品等的研发、生产和销售。在通用照明领域,除传统的通用照明市场,2021年以来,佛山照明积极开展产业优化布局,拓展新兴照明领域,在航洋照明领域,推出深海照明、集鱼照明、养殖照明系列产品;在智慧照明领域,相继推出智能办公、智能家居系统等多个解决方案;在健康照明领域,从实力防护、节律健康等多个方面持续发力。

佛山照明持续优化产业布局,深入开展各类产品研发,推动公司的经营业绩持续提升。从2022年上半年佛山照明各业务的营收占比情况来看,通用照明产品的业务营收占比最多,占比达到41.27%,其次是LED封装及组件产品、车灯产品,占比分别达到29.58%、18.13%。

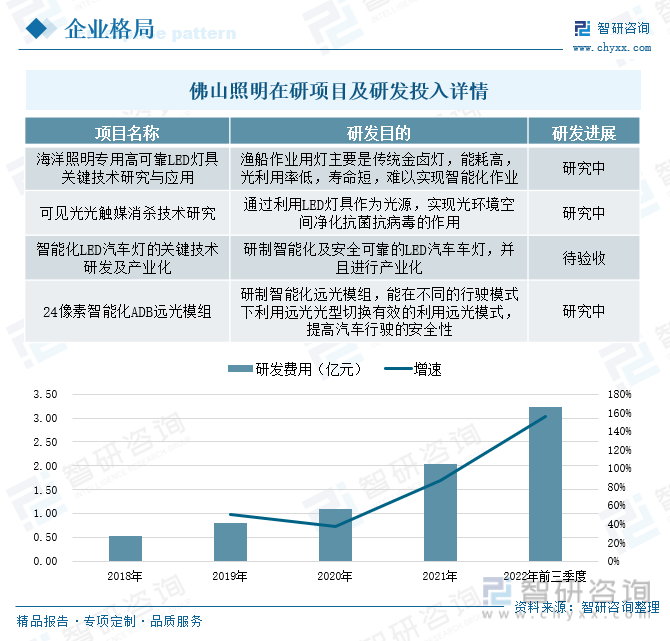

为持续提升公司的核心竞争力,佛山照明十分重视新产品的研发与创新,在原有产品的基础上,加大研发投入力度,持续开展新项目的产品研发工作,目前在研项目包括海洋照明专用高可靠LED灯具关键技术研究与应用、可见光光触媒消杀技术研究、智能化LED汽车灯的关键技术研发及产业化等。2018-2021年期间,佛山照明的研发费用呈现出持续高增的发展态势,2022年前三季度佛山照明的研发费用达到3.24亿元,同比增长超一倍,较2021年同期增长了156.31%。

2、三安光电:持续推进LED全产业链覆盖进程,加速开展mini LED技术研发创新

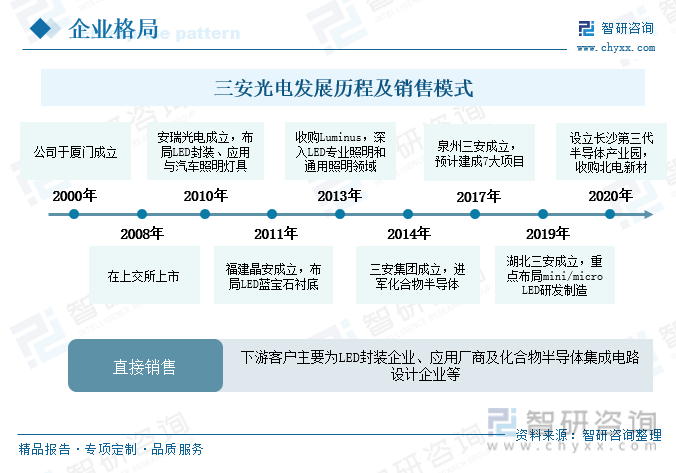

三安光电股份有限公司成立于2000年11月,2008年7月在上交所挂牌上市,公司总部位于福建厦门,产业化基地分布在厦门,天津、芜湖、泉州等多个地区。成立初期,三安光电聚焦LED芯片业务,积极开展技术研发,持续推进产能建设,并沿着产业链延伸到上游的蓝宝石衬底领域,向下游布局LED封装业务。在稳步推进各项业务开展的同时,三安光电还积极布局新兴的mini LED业务,大力开展mini LED的研发和量产工作。此外,2014年三安光电成立子公司三安集成,开始布局化合物半导体领域,涵盖SiC等多个化合物半导体材料,相继建设了泉州、鄂州、长沙等化合物半导体基地。

在产品销售方面,公司主要采取直销模式,从销售策略、销售目标、结算方式等方面进行全方位管理,并设立运营中心负责具体的实施工作。三安光电下游客户主要为LED封装企业、应用厂商及化合物半导体集成电路设计企业等,持续完善售后服务体系,解决产品使用过程中的产品咨询和质量问题,通过“销售+售后服务”的方式巩固现有市场,并积极开拓新兴市场。

LED芯片业务作为公司的核心发展方向,20多年来三安光电不断积累技术能力和研发实力,积极开拓上游原材料市场,逐步拥有了一定的自给能力,在下游中持续推进特殊应用进程,加快全产业链的布局力度,并持续扩张产能,在全球LED行业中处于领先的地位。2019年三安光电在湖北成立子公司,投资建设mini/micro LED氮化镓芯片、mini/micro LED砷化镓芯片、4k显示屏用封装三大产品系列的研发生产基地,mini/micro LED和传统的LED相比,所需的生产要求更为严苛,产品效能更优,随着LED行业直显和背光两大应用场景的快速发展,mini LED行业也将得到快速发展。

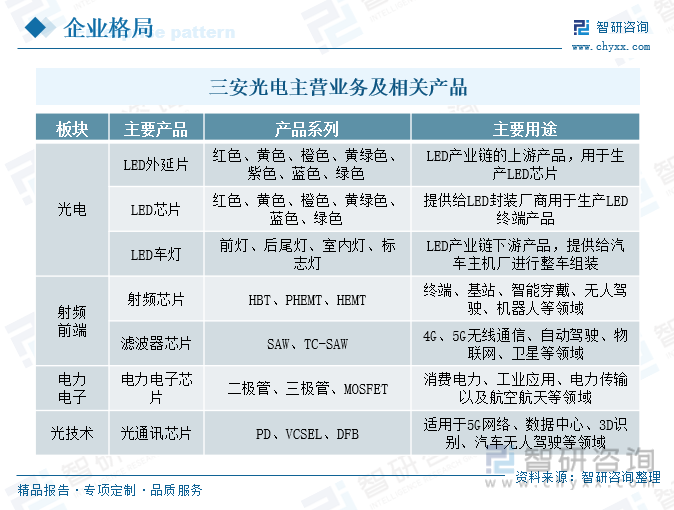

三安光电积极开拓mini/micro LED市场,并与多家国际企业开展深度合作,随着公司mini LED等高端产品的占比逐步提高,公司的营业收入规模也有望得到进一步提升。现阶段,公司现有产品主要应用在光电、射频前端、电力电子、光技术等领域,其中光电领域内,主要的应用产品包括LED外延片、LED芯片、LED车灯等,在LED行业中实现全产业链的发展布局。

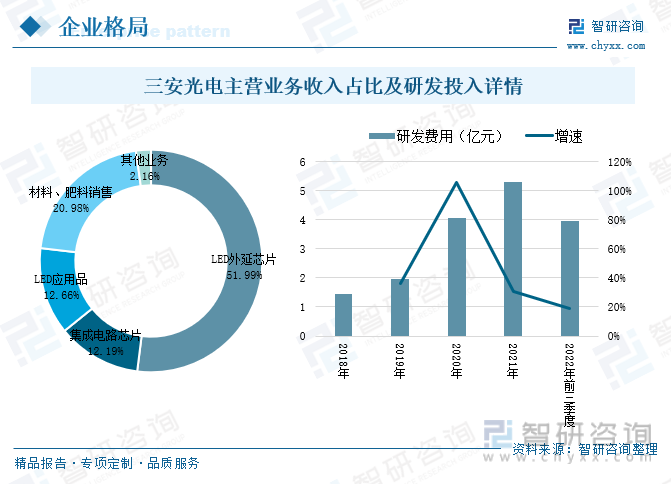

在2022年上半年三安光电的营收占比中,LED外延芯片以51.99%的占比遥遥领先,其次是集成电路芯片和LED应用品业务,营收占比分别达到12.19%、12.66%。三安光电作为国内LED领域的龙头企业,经过多年的发展和沉淀,已形成深厚的技术积累,所掌握的核心技术和研发能力已达到国际先进水平。在研发和技术创新方面的持续投入,对公司的产品性能、设备利用率等方面有着显著的提升,核心竞争力也在持续增强。2018-2021年期间,三安光电持续加大研发投入力度,研发费用保持高速增长的态势。2022年前三季度三安光电的研发费用共计3.96亿元,较2021年同期增长了18.97%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国LED照明行业市场需求分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LED照明行业市场需求分析及投资方向研究报告

《2026-2032年中国LED照明行业市场需求分析及投资方向研究报告》共十章,包含LED照明行业重点品牌企业分析,中国LED照明行业传统商业模式分析,2026-2032年中国LED照明行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国LED照明发展现状分析:Mini LED技术持续突破,智能化应用场景加快拓展[图]](http://img.chyxx.com/images/2023/0330/71a449fdbbb2295493b01c16553ecdc3a5b43490.jpg?x-oss-process=style/w320)

![2020年中国LED照明行业现状及发展趋势分析[图]](http://img.chyxx.com/2021/11/G450410236_m.png?x-oss-process=style/w320)