数据显示,2017年我国涂料总产量达2036.4万吨,同比增长12.38%;实现主营业务收入达4172.89亿元,同比增长5%。我国已连续九年位居全球涂料产销量第一,未来的中国涂料市场,依然有着巨大的发展潜力。

近年来,在供给侧改革和环保督查双重背景下,涂料行业正在经历着前所未有的洗牌,原材料成本的不断上涨,让不少涂料企业不堪重负,难以维持正常的经营。2017年,我国涂料行业内有近三分之一的中小型企业处于亏损状态,其中因为资金周转困难而遭淘汰的企业不在少数,因此出现小幅度的倒闭潮,涂料行业的产业集中度在不断的向大型企业集中。

2017年涂料产量前十强企业

序号 | 公司名称 | 总产量:吨 |

1 | 立邦涂料有限公司(中国) | 1100347.5 |

2 | 宣伟(上海)涂料有限公司(中国) | 736259.22 |

3 | 阿克苏诺贝尔涂料(中国) | 621018.9 |

4 | 三棵树涂料股份有限公司 | 400000 |

5 | PPG工业公司(中国) | 347406 |

6 | 嘉宝莉化工集团股份有限公司 | 310000 |

7 | 广东美涂士建材股份有限公司 | 280000 |

8 | 浙江兄弟路标涂料有限公司 | 246000 |

9 | 巴德士集团 | 235062.3 |

10 | 中华制漆(深圳)有限公司 | 230000 |

资料来源:涂料采购网信息中心

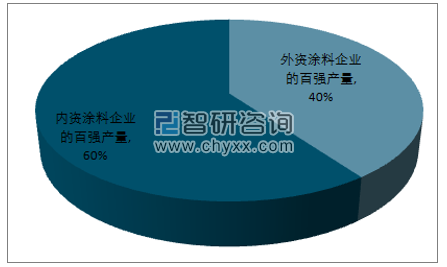

智研咨询发布的《2019-2025年中国涂料行业市场发展模式调研及投资趋势分析研究报告》数据显示:在2018年涂料百强榜当中,外资企业共计20家,其总产量为388.37万吨,占涂料百强总产量的40%,而2017年外资涂料企业的百强产量占比为44%,由此可以看出,涂料百强产量外资涂料企业的份额在缓慢下降,而内资涂料企业的份额在缓慢上升,这得益于国内近几年的一些龙头企业不断的跑马圈地扩张产能有关,但是内资涂料企业的产能在结构上并没有显著变化,更多集中在中低端领域,而外资企业依然在中高端领域处于垄断地位。

2018年涂料产量百强企业结构

资料来源:涂料采购网信息中心

目前我国低端涂料领域将近饱和,而高端涂料市场仍被外资品牌所占据大部分市场份额,民族涂料企业还未有足够实力竞技高端工业涂料领域成为人们的刻板印象。近年来,嘉宝莉、巴德士、三棵树、展辰等民族涂料企业纷纷入局工业涂料领域,企图瓜分这巨大的市场蛋糕,谋求更大的发展空间。不过,竞争对手是PPG、立邦、阿克苏诺贝尔、关西等跨国大型涂料企业,民族涂料企业的压力不可谓不大。

2017年涂料行业主要企业营业收入情况

企业名称 | 营业收入 |

PPG | 147.48亿美元 |

宣伟 | 149.84亿美元 |

艾仕得 | 43.77亿美元 |

立邦 | 6052.52亿日元 |

阿克苏诺贝尔 | 145.75亿欧元 |

渝三峡 | 36.09亿元 |

飞鹿股份 | 2.84亿元 |

东方雨虹 | 101.94亿元 |

科顺股份 | 20.39亿元 |

嘉宝莉 | 31.2亿元 |

三棵树 | 26.19亿元 |

展辰集团 | 19.02亿元 |

亚士创能 | 13.55亿元 |

资料来源:公司财务报告

中国缺少具有全球业务的领头涂料企业,研发的涂料新技术和产品得不到进一步推广应用,也没有持续改进的机会,核心竞争力弱,品牌影响力不够。在经济全球化的今天,民族涂料企业面对广阔的国际市场却无能为力,直至今日,通过在海外建厂“走出去”的仅有嘉宝莉、展辰两家。民族涂料仅剩家具漆领域还占领高地,优势不显,而国际涂料企业相对我国涂料企业具有一定技术优势和品牌优势,且占据先入为主的优势,在我国涂料企业产品没有明显技术优势时,难以与之较量。

中国的涂料市场正在经历有史以来最残酷的淘汰赛,产能在向大企业集中,外资企业份额虽然没有内资企业增长迅速,但是也在同比增长,增长的质量远高于内资企业增长的质量,未来中国的涂料市场必然要在调结构上发力,而并不是一味的扩张无效低端产能,甩掉盲目求大的旧思想,真正发展具有技术、有品牌价值的高门槛产品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告

《2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告》共十三章,包含中国汽车修补涂料产业市场竞争策略建议,2026-2032年中国汽车修补涂料行业未来发展预测及投资前景分析,中国汽车修补涂料行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国隔热涂料行业产业链、发展现状、竞争格局及未来趋势分析:技术革新与环保赋能双轮驱动,隔热涂料行业迈向550亿蓝海[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)